claudiodivizia/iStock via Getty Images

Amis, Romains, compatriotes, prêtez-moi votre oreille ;

Je viens enterrer César, pas pour le louer.

-William Shakespeare, de Jules César.

Haute performance

Dans ce cas, « César » représente de nombreux investissements à haut rendement.

Les investissements à haut rendement obtiennent il y a beaucoup de jeu sur Seeking Alpha et sur de nombreux autres sites d’investissement. Après tout, c’est facile à vendre. À première vue, qui ne préférerait pas un rendement de 10 % plutôt qu’un rendement de 2 % ? Ajoutez à cela l’affirmation selon laquelle le but n’est pas de battre le marché, et voilà !

Mais ce n’est pas si simple.

Les rendements élevés ont souvent un prix, tel que :

- Érosion du capital ;

- Risque associé à l’effet de levier ;

- Actions à haut risque ;

- Réductions de dividendes ; ET

- Prix des services publics.

Garde l’esprit ouvert

Biais de confirmation : tendance à interpréter et à privilégier les informations qui confirment nos convictions.

Plus je vieillis, plus je dois le faire combattre mes préjugés inhérents. Le biais de confirmation est difficile.

Il est réconfortant de lire des articles qui confirment ce que nous pensons déjà, surtout lorsqu’il s’agit de quelque chose d’aussi important que notre argent durement gagné. Nous pouvons également nous retrouver coincés dans des chambres d’écho, en nous entourant d’investisseurs partageant les mêmes idées. Nous nous nourrissons les uns des autres, renforçant nos préjugés.

Je me force à lire les articles qui entrent en conflit avec mes opinions sur une action et (je fais de mon mieux pour) l’examiner objectivement avant de la rejeter. J’espère que vous ferez de même.

Verizon est-elle une bonne action à dividendes ?

Dans cet esprit, jetons un coup d’œil à une action à haut rendement très populaire, Verizon Communications Inc. (NYSE : VZ).

Verizon vient d’augmenter son dividende pour la 17e année consécutive, ravissant de nombreux investisseurs. Cependant, cette séquence a un prix. Les investisseurs achètent des actions Verizon uniquement pour le dividende et s’attendent à une augmentation annuelle. Cela signifie que, quel que soit le niveau de liquidité, la société ne peut pas réduire ou augmenter son dividende sans que les actions ne s’effondrent. La direction est acculée.

Et cela a des effets négatifs sur l’entreprise au fil du temps.

Chaque dollar payé ne peut pas être investi dans l’expansion de l’entreprise, la concurrence ou l’innovation. Alors, que se passe-t-il avec le temps ? Les entreprises prennent du retard, ne parviennent pas à gérer correctement leur bilan et entament une lente spirale vers l’obsolescence et la complaisance. Imaginez si Microsoft (MSFT) arrêtait d’innover après avoir développé Windows ; il n’y aurait pas d’Office, pas de vente d’abonnements et certainement pas d’Azure.

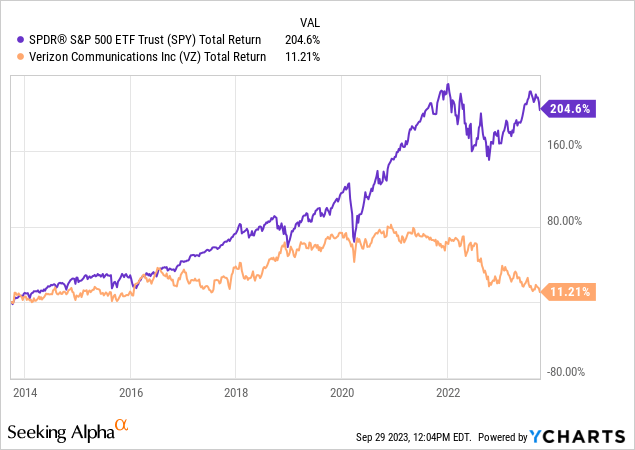

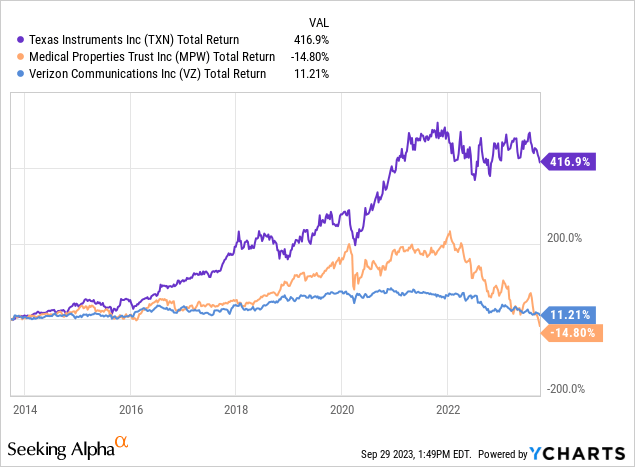

C’est pourquoi un simple investissement dans l’ETF SPDR® S&P 500 Trust (SPY) a surperformé Verizon dans un ratio de 2 pour 1 au cours de la dernière décennie (dividendes compris !), comme indiqué ci-dessous.

Attendez, dites-vous. Vous ne vous souciez que du revenu. Eh bien, il existe de bien meilleures alternatives, dont je parlerai ci-dessous. Mais finissons d’abord avec Verizon.

Croissance stagnante

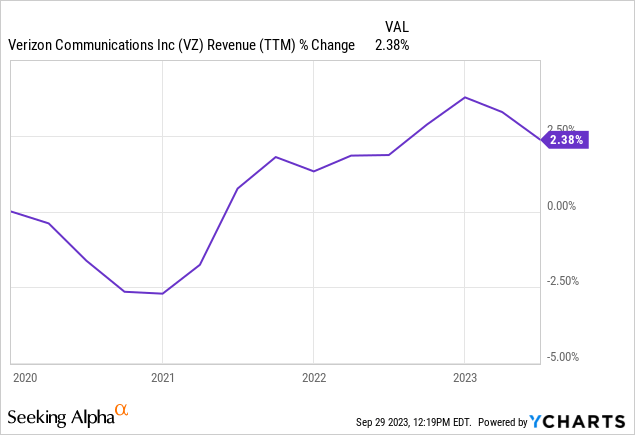

La croissance des ventes de Verizon est lamentable, surtout si on la compare à l’inflation. Comme indiqué ci-dessous, les ventes ont augmenté d’un maigre 2 %, tandis que l’inflation a provoqué une augmentation cumulée des prix de 20 % dans l’ensemble de l’économie.

Ceci est en partie le résultat de ce dont nous avons discuté ci-dessus.

Une autre raison est la saturation du marché de la téléphonie mobile. On dit souvent qu’il s’agit d’un excellent investissement puisque tout le monde a besoin d’un opérateur de téléphonie mobile. Mais ce n’est pas le cas. Le fait est que tout le monde a déjà un transporteur, il y a donc peu de marge de croissance. Au lieu de cela, les entreprises rivalisent pour attirer le même groupe statique de clients en offrant des remises importantes en cas de changement. Ce n’est pas le chemin vers la richesse.

Le budget est en ruine

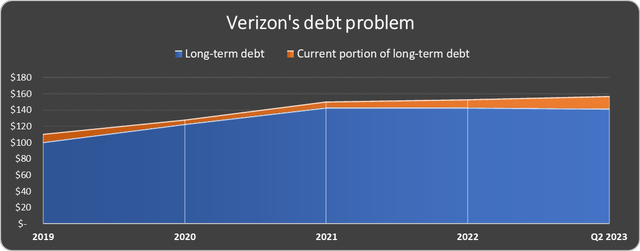

Contrairement aux revenus, Verizon n’a eu aucun problème à s’endetter, en hausse de 40 % depuis 2019, comme indiqué ci-dessous.

Source des données : Verizon. Fiche de l’auteur.

Une vérification rapide du 10-K montre que les taux vont de favorables à 8,95 %, avec certaines dettes liées à un taux variable (qui augmente à mesure que les taux d’intérêt augmentent). Vous pouvez également constater que la part actuelle augmente.

Plus la dette sera reconduite, plus elle sera refinancée à des taux défavorables. Verizon continue d’émettre plus qu’elle ne rembourse, et les charges d’intérêts à elles seules ont englouti 15 % du bénéfice d’exploitation au cours des 12 derniers mois. La situation va probablement empirer.

C’est une activité à forte intensité de capital

Les dépenses en capital (CapEx) sont extrêmement importantes mais souvent négligées. Les CapEx correspondent à l’achat d’immobilisations corporelles et ne constituent pas une dépense dans le compte de résultat. Cependant, ce sont les retraits qui réduisent le flux de trésorerie disponible. La formule générale du flux de trésorerie disponible est la suivante : Trésorerie provenant des opérations – CapEx = Flux de trésorerie disponible.

Lorsque nous disons qu’une entreprise est « légère en capital », cela signifie qu’un pourcentage élevé de sa trésorerie provenant de l’exploitation (CFO) va dans les poches de l’entreprise sous forme de flux de trésorerie disponible. Par exemple, Airbnb (ABNB) est extrêmement léger. Il s’agit d’une entreprise de logiciels qui a peu besoin d’achats d’immobilier et d’équipements. Sur ses 4 milliards de dollars de directeurs financiers TTM, seuls 29 des millions, soit 7 %, ont été dépensés en CapEx.

Verizon est dans un à forte intensité de capital Entreprise. Au cours des douze derniers mois, 60 % de son CFO a été alloué aux CapEx.

Verizon est constamment en déficit de trésorerie, la dette augmente, l’innovation stagne et il n’y a pas de fin en vue.

C’est le piège à valeur par excellence.

Verizon n’est pas seul.

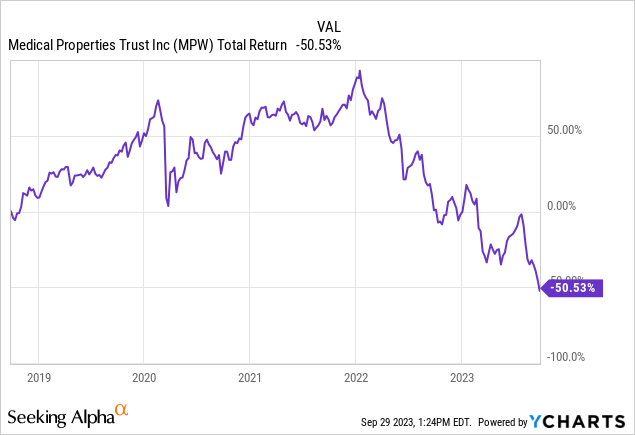

Verizon n’est pas le seul investissement en actions à haut rendement qui coûte cher aux investisseurs. J’ai suivi la bataille autour du Medical Properties Trust (MPW) avec autant d’amusement que de désespoir. C’est un titre du champ de bataille de Seeking Alpha depuis des années, et les seules personnes qui gagnent de l’argent sont les analystes qui écrivent à ce sujet.

Le rendement a continué d’augmenter, les actions ont continué de baisser et le dividende non viable a finalement été réduit.

Les signes avant-coureurs incluent une dépendance excessive à l’égard de certains locataires, des locataires majeurs ayant des problèmes financiers et une incapacité à financer le dividende en fin de compte. Si vous devez prêter de l’argent à un locataire pour vous payer, c’est une situation dangereuse.

Cependant, le rendement était trop attractif pour beaucoup. Malheureusement, le capital s’est érodé plus rapidement que le rendement des dividendes, comme le montre le rendement total ci-dessous.

En termes simples, les investisseurs qui misent sur les rendements ont perdu beaucoup d’argent.

Il existe une alternative.

Les rendements élevés sont attrayants car ils procurent une gratification instantanée des revenus. Mais acheter des dividendes de croissance est une bien meilleure alternative à long terme (et souvent à court terme).

Voici un exemple.

Texas Instruments Incorporated (TXN) produit des semi-conducteurs analogiques. Le produit n’est pas passionnant, mais il est utilisé dans de nombreux produits et industries, des thermostats aux systèmes de fabrication en passant par les automobiles.

Le rendement actuel est de 3,27%.

Texas Instruments est connue comme l’une des meilleures sociétés de gestion de trésorerie depuis 19 ans :

- Le dividende a augmenté de 25 % TCAC ;

- Le flux de trésorerie disponible par action a augmenté de 11 % CAGR ;

- Près de la moitié des actions en circulation ont été rachetées ; ET

- La dette est facilement gérable.

Les rendements totaux ont écrasé les actions à haut rendement dix ans en arrière :

Mais qu’en est-il des revenus ?

Comme promis, je comprends que beaucoup dépendent du revenu, surtout à la retraite. Investir sur plusieurs années reste crucial en matière de planification et même de retraite.

Certains m’ont dit qu’ils ne se souciaient pas de faire fructifier le capital tant qu’ils recevaient le chèque. Mais la croissance des dividendes continue de gagner au fil du temps.

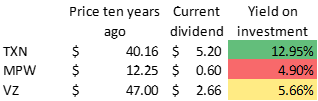

Quiconque a acheté Texas Instruments il y a dix ans gagne aujourd’hui 13 % sur ce capital, bien plus que MPW ou Verizon. C’est comme acheter une obligation dont le rendement augmente avec le temps. Les plus-values sont une (gigantesque) cerise sur le gâteau.

Source des données : YCHARTS

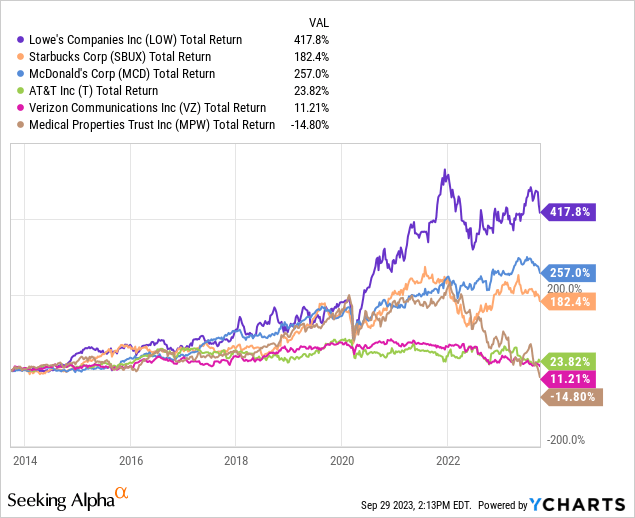

Au cas où vous penseriez que je choisis la cerise sur le gâteau. Voici quelques autres exemples rapides. Lowe’s (LOW) (rendement actuel de 2 %, 59 ans de croissance), Starbucks (SBUX) (rendement de 2,5 %, 12 ans de croissance) et McDonald’s (MCD) (rendement de 2,3 %, 21 ans de croissance).

Le rendement élevé est attrayant et facile à vendre. Mais la croissance des dividendes domine à long terme. La prochaine fois que quelqu’un vous dira de faire marche arrière pour acheter d’abord des rendements ridicules, il serait peut-être préférable de s’en aller.