À première vue, les taux hypothécaires fixes sur 30 ans étaient supérieurs à 7 %. Malgré cela, il n’y a pratiquement aucune maison à vendre.

On pourrait supposer qu’après une hausse aussi massive des taux d’intérêt, la demande diminuerait et l’offre inonderait le marché.

Pourtant, nous voilà face à un marché immobilier qui n’a quasiment aucun inventaire disponible à la vente.

Et lorsque vous supprimez l’inventaire de maisons neuves (des constructeurs de maisons) de l’équation, c’est encore pire.

Explorons ce qui se passe et ce qu’il faudrait pour voir les inscriptions revenir sur le marché.

Pourquoi n’y a-t-il aucune maison à vendre en ce moment ?

Le marché immobilier est très inhabituel à l’heure actuelle, et ce depuis un certain temps déjà.

En fait, cela n’a jamais vraiment été normal depuis la pandémie. Le marché immobilier a stagné début 2020 lorsque le monde s’est arrêté, mais il a ensuite décollé comme une fusée.

Si vous vous en souvenez, le taux fixe sur 30 ans a passé tout le second semestre 2020 dans une fourchette inférieure à 3 %, alimentant la demande vorace des acheteurs.

Et comme Zillow l’a souligné, les tranches d’âge s’étaient déjà bien alignées pour une augmentation de la demande.

À cette époque, on prévoyait qu’environ 45 millions d’Américains atteindraient l’âge typique de 34 ans pour acheter une première maison.

En combinant des données démographiques, des taux hypothécaires record, une pandémie (qui a permis une plus grande mobilité) et des stocks déjà limités, il n’a pas fallu longtemps pour créer une frénésie.

Dans le même temps, les propriétaires existants achetaient des résidences secondaires à bas prix, grâce à des taux bas et à des directives de souscription généreuses.

Sans oublier les investisseurs qui ont profité du contexte de taux d’intérêt très accommodant et de la demande insatiable des acheteurs.

La montée en puissance d’Airbnb et des locations à court terme (STR) a coïncidé avec cet environnement de taux bas, ce qui pourrait retirer du marché des stocks supplémentaires.

Cette offre s’est rapidement épuisée, alors qu’elle était déjà en baisse en raison du manque de nouvelles constructions de logements après la précédente crise hypothécaire.

Les constructeurs d’habitations ont été brûlés au début des années 2000 alors que les saisies immobilières et les ventes à découvert ont grimpé et que les prix ont chuté. Et leur offre excédentaire est restée sur le marché.

En conséquence, ils ont eu peur et, au cours des années suivantes, n’ont pas construit suffisamment pour répondre aux besoins croissants des Américains en matière de logement.

Dans l’ensemble, tous ces événements ont conduit à une pénurie massive de logements.

Les faibles taux hypothécaires ont attiré les acheteurs, mais partiront-ils un jour ?

Mis à part la faible offre, un autre problème unique ayant un impact sur l’offre de logements est le concept connu sous le nom de blocage des taux hypothécaires.

En bref, l’argument est que les propriétaires d’aujourd’hui ont des taux hypothécaires si bas qu’ils ne veulent pas vendre. Ou je ne peux pas vendre.

Ou encore, ils ne veulent pas renoncer à leur faible taux hypothécaire simplement parce qu’il est très abordable. Ou encore, ils n’ont pas les moyens d’acheter une maison aux tarifs et aux prix actuels.

En termes simples, la plupart ne peuvent pas échanger un taux de 3 % contre un taux de 7 % et acheter une maison probablement plus chère qu’elle ne l’était quelques années plus tôt.

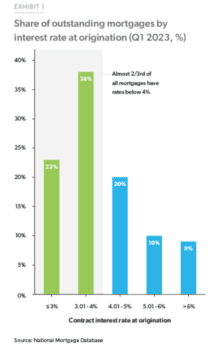

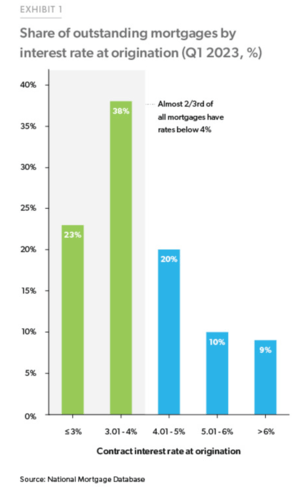

Et cela ne représente pas un petit sous-ensemble de la population. Selon Freddie Mac, près des deux tiers de tous les prêts hypothécaires ont un taux d’intérêt inférieur à 4 %..

ET presque un quart avoir un taux hypothécaire inférieur à 3%. Comment diable ces gens vont-ils vendre et acheter une maison de remplacement si les prix n’ont pas baissé, mais ont plutôt augmenté ?

La réponse est que la plupart d’entre eux ne bougeront pas et continueront de profiter de leur prêt hypothécaire à faible taux fixe pendant de nombreuses années.

Cela explique en outre pourquoi les stocks sont si serrés et ne s’améliorent pas vraiment, malgré l’attaque de la Fed sur la demande de logements via 11 hausses de taux.

[Why are home prices not dropping?]

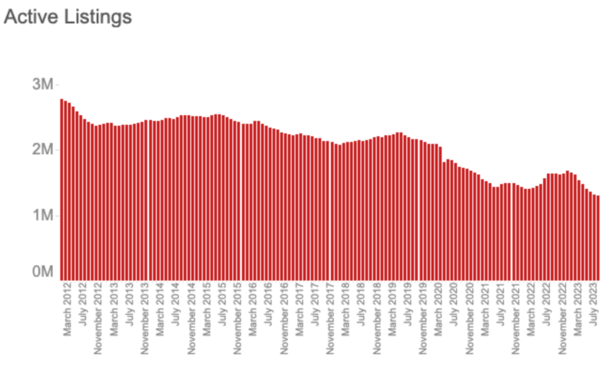

L’offre immobilière est à un plus bas historique

nageoire rouge signalé que le nombre total de maisons à vendre a atteint un plus bas historique en août.

Les inscriptions actives ont chuté de 1,1 % d’un mois à l’autre sur une base désaisonnalisée et de 20,8 % d’une année sur l’autre.

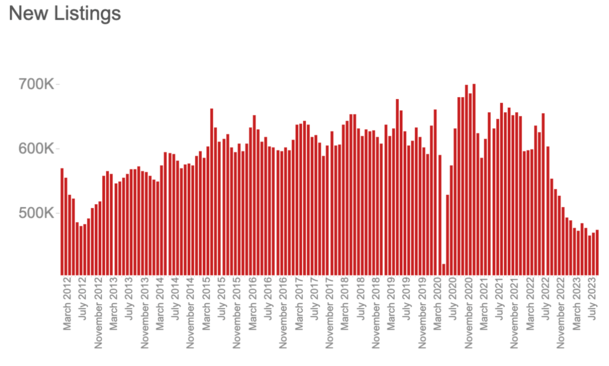

Il s’agit de la plus forte baisse annuelle depuis juin 2021. Toutefois, les nouvelles inscriptions ont augmenté au cours des deux derniers mois sur une base désaisonnalisée.

En août, les nouvelles inscriptions ont augmenté de 0,8 % par rapport au mois précédent, faisant suite à l’augmentation du mois précédent.

Mais en raison de près d’un an de baisses mensuelles antérieures, les nouvelles inscriptions étaient toujours en baisse de 14,4 % sur un an.

Cela signifiait que les mois d’approvisionnement ne représentaient que deux mois, bien en dessous des 4 à 5 mois généralement considérés comme sains.

Chen Zhao, responsable de la recherche économique chez Redfin, a noté que « les nouvelles inscriptions ont probablement atteint leur plus bas niveau », arguant que ceux qui sont confrontés à des taux bas ont déjà décidé de ne pas vendre.

Restent ceux qui doivent vendre leur propriété en raison de circonstances telles qu’un divorce ou un changement dans la politique de travail à domicile.

Il est intéressant de noter que certains propriétaires de la FMH se rapprochent également de leur travail, mais conservent leur logement car ils peuvent le louer.

Comme les propriétaires gagnent si peu, il n’est pas exclu de conserver leur ancienne maison et de louer ou d’acheter une autre propriété.

Tout cela a créé un énorme fossé dans l’offre intérieure existante, mais il y a un gagnant.

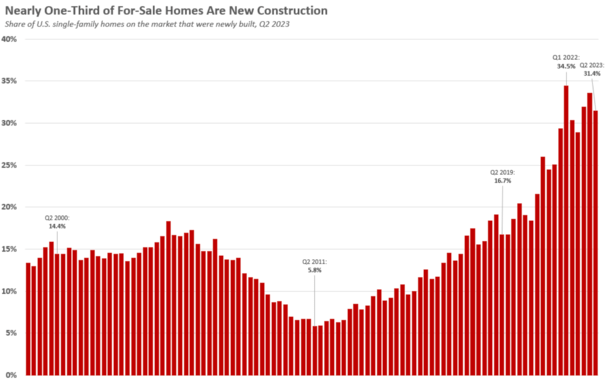

Les constructeurs d’habitations gagnent beaucoup de parts de marché

Bien que les maisons existantes, également appelées maisons d’occasion ou d’occasion, soient difficiles à trouver, les maisons nouvellement construites sont assez nombreuses.

En fait, les maisons unifamiliales nouvellement construites à vendre ont augmenté de 4,5 % sur un an en juin. nageoire rougetandis que les logements existants à vendre ont diminué de 18 %.

Et environ un tiers des logements à vendre étaient de nouvelles constructions, en forte hausse par rapport aux années précédentes et bien au-dessus de la norme qui pourrait être plus proche de 10 %.

Étonnamment, les maisons neuves représentaient plus de la moitié (52 %) des maisons unifamiliales à vendre à El Paso, au Texas.

Une part de marché similaire a pu être observée à Omaha (46 %), Raleigh (42,1 %), Oklahoma City (39 %) et Boise (38 %).

Pendant ce temps, l’Association nationale des agents immobiliers (NAR) prédit que les ventes de maisons neuves augmenteront de 12,3 % cette année et de 13,9 % en 2024.

Quant à savoir pourquoi les constructeurs de maisons connaissent une forte augmentation de leur part de marché, cela est principalement dû au manque de concurrence de la part des vendeurs de maisons existantes.

En bref, ils sont les seuls à jouer en ville et n’ont pas à se soucier de trouver une propriété de remplacement s’ils vendent (comme les propriétaires existants).

En outre, ils sont en mesure d’introduire d’énormes incitations telles que des réductions de taux, y compris temporaires et permanentes, ainsi que des crédits auprès des prêteurs.

Cela leur permet de vendre à des prix plus élevés mais rend le paiement mensuel plus attractif pour l’acheteur.

Peut-être plus important encore, cela permet aux acheteurs de toujours être admissibles à un prêt hypothécaire aux prix exorbitants d’aujourd’hui.

Quand d’autres maisons seront-elles mises sur le marché ?

Pour l’instant, cette nouvelle réalité devrait rester le statu quo. Après tout, ceux qui ont ce qu’on appelle les menottes dorées ont des prêts hypothécaires à taux fixe sur 30 ans.

Cela signifie qu’ils pourront continuer à profiter de leur prêt hypothécaire bon marché pendant des décennies.

Il s’agit également des propriétaires de résidences secondaires et des investisseurs, qui ont réussi à gagner de l’argent à bas prix alors que les prix étaient beaucoup plus bas et que les taux hypothécaires étaient également en vente.

Pendant ce temps, les constructeurs d’habitations ne semblent pas devenir fous avec l’offre, et même s’ils augmentaient la production, cela ne satisferait pas le marché.

N’oubliez pas que les ventes de maisons existantes représentent généralement environ 85 à 90 % des ventes, les constructeurs ne seront donc pas en mesure de répondre à la demande.

Malheureusement, la seule véritable manière d’obtenir un afflux important de fournitures passe par la difficulté. Cela pourrait être le résultat d’une grave récession accompagnée d’un chômage de masse.

Et cela pourrait être déclenché par les 11 hausses de taux de la Fed déjà attendues, ainsi que par l’absence de nouvelles mesures de relance et la reprise de choses comme le remboursement des prêts étudiants.

Ajoutez à cela une inflation tenace, qui a rendu tout plus cher et épuise rapidement les comptes d’épargne des Américains.

Mais même dans ce cas, on pourrait affirmer qu’un programme massif de modification des prêts serait présenté pour au moins maintenir les familles propriétaires dans leurs propriétés.

Compte tenu du faible coût de leurs loyers, en supposant qu’ils disposent d’un prêt hypothécaire à taux fixe peu élevé, il serait difficile de leur trouver une alternative moins chère, même s’ils sont locataires.

Au début des années 2000, ce n’était pas le cas car le propriétaire type détenait une hypothèque toxique, comme une option ARM ou un prêt à intérêts uniquement. Et beaucoup n’étaient même pas correctement qualifiés au départ.

En savoir plus: Facteurs de risque sur le marché immobilier actuel : l’immobilier est-il en difficulté ?