La Réserve fédérale suivi des données budgétaires des ménages remontant à 1952.

Chaque trimestre, ils fournissent des détails sur le total des actifs et passifs financiers des ménages et des organisations à but non lucratif.

Ces données ne nous disent pas où va l’économie, mais elles peuvent aider à comprendre comment les Américains sont généralement positionnés pour la suite.

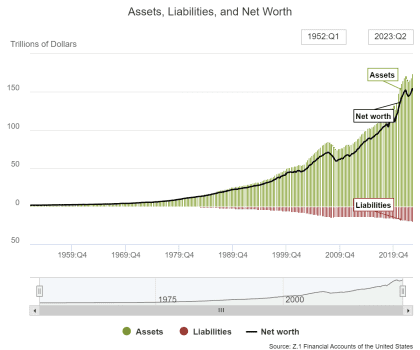

Au 30 juin de cette année, les ménages américains avaient les niveaux d’actifs, de passifs et de valeur nette les plus élevés jamais enregistrés :

Le total s’élève à 174 400 milliards de dollars d’actifs, 20 100 milliards de dollars de passif et une valeur nette de 154 300 milliards de dollars.

C’est beaucoup d’argent.

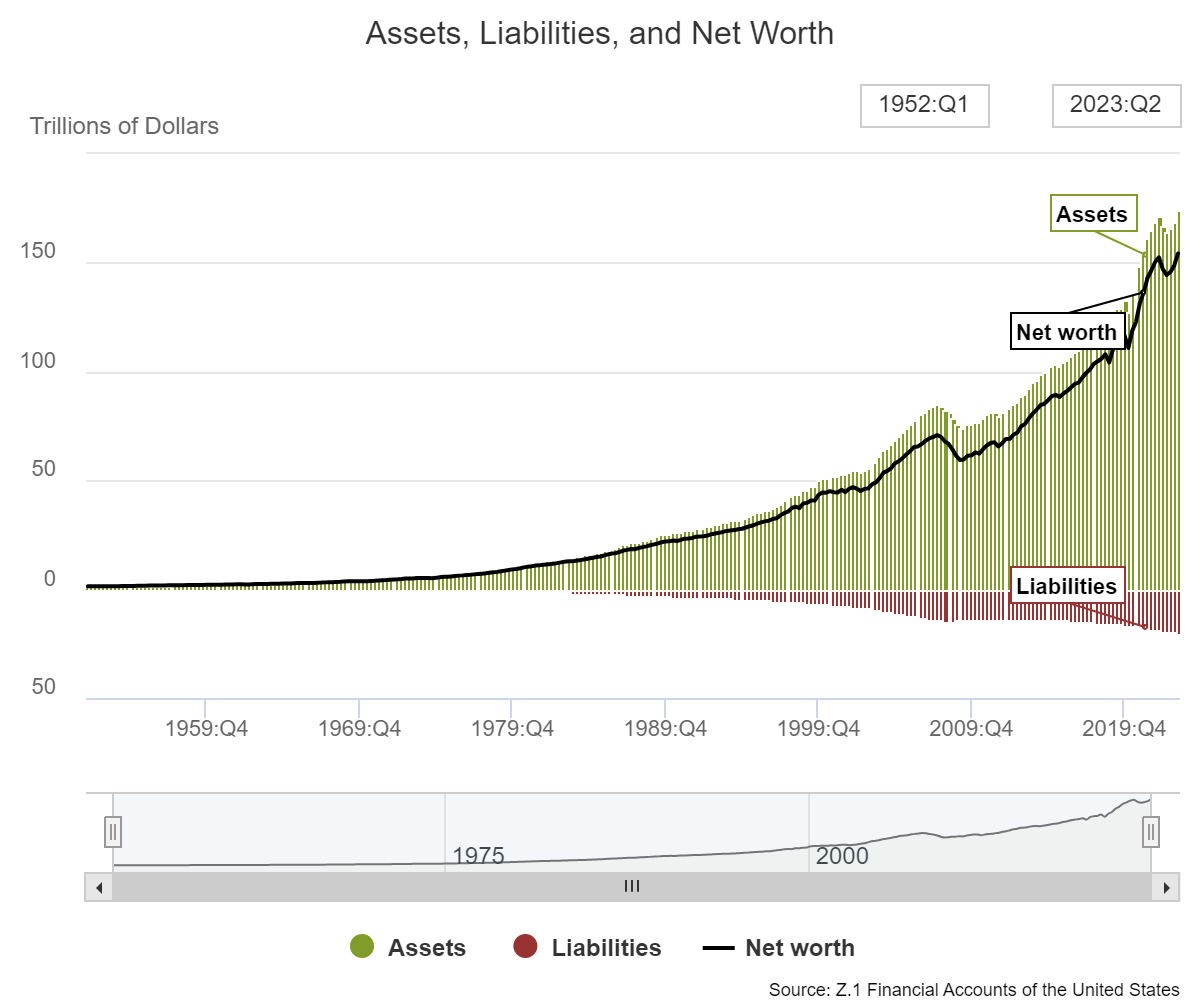

Voici la répartition des actifs par financiers (actions, obligations, liquidités, etc.) et non financiers (à but non lucratif, biens de consommation durables et immobilier) :

Cela représente environ deux tiers dans les activités financières et un tiers dans les activités non financières.

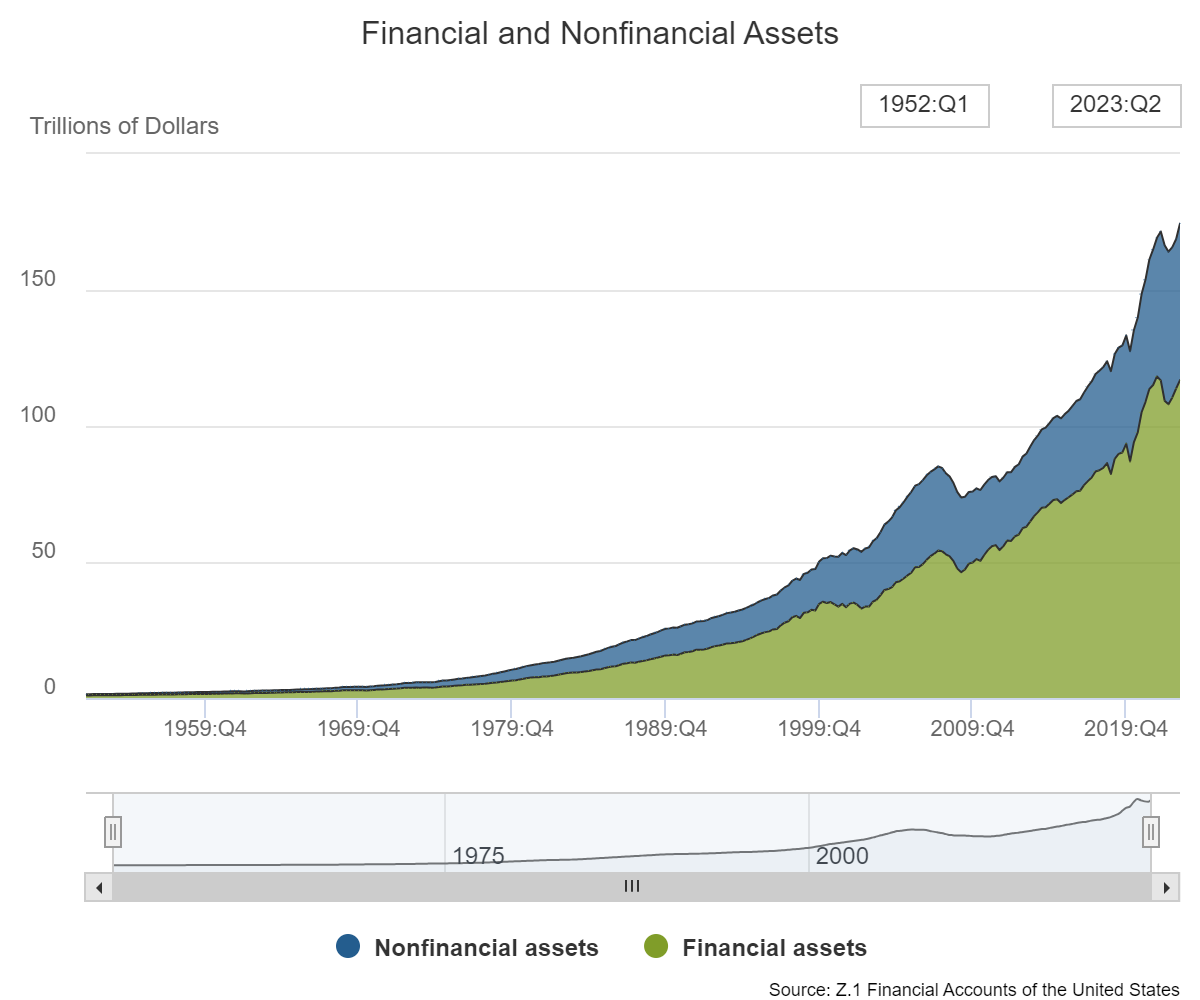

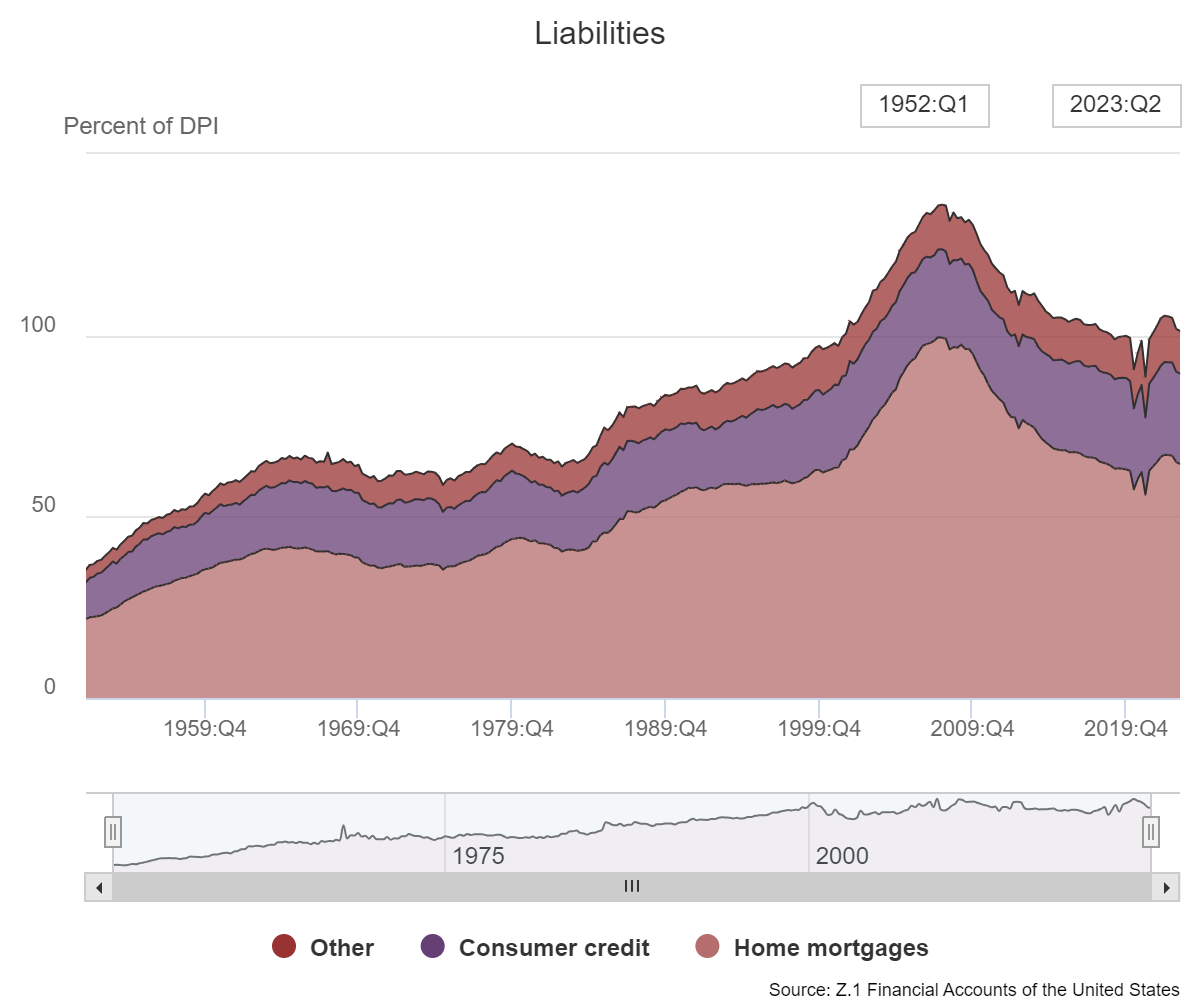

Les prêts hypothécaires représentent la majorité de la dette des ménages :

La dette immobilière représente environ 64 % du passif total, tandis que le crédit à la consommation (prêts auto, cartes de crédit, prêts étudiants, prêts à la consommation, etc.) représente 25 % du total. Les autres types de dettes représentent un peu plus de 11 % de l’ensemble du passif.

Le ratio d’endettement est étonnamment stable au fil des décennies, même s’il arrive parfois que la situation devienne incontrôlable.

Historiquement, le ratio d’endettement moyen a été d’environ 13 % (actuellement 12 %), atteignant 20 % en 2009 au plus fort de la crise financière et le minimum de 6 % en 1952, avant que le crédit à la consommation n’explose au cours de cette période. . Village.

Examiner le passif par rapport au revenu personnel disponible peut également mettre les choses en perspective :

La dette était incontrôlable à l’approche de la crise financière de 2008. Elle est aujourd’hui revenue aux niveaux de 2000.

Les tendances à long terme de ces chiffres sont intéressantes d’un point de vue historique, mais il peut également être instructif d’examiner les changements survenus au cours des cycles récents pour aider à expliquer l’évolution de certains environnements économiques.

Par exemple, la récession de 2001 a été relativement modérée.1 Entre 2001, lorsque la situation a atteint son point le plus bas, jusqu’au troisième trimestre de 2007 (lorsque la situation a culminé avant la Grande Crise financière), le total des actifs financiers a augmenté de 64 %.

Ce n’est pas mauvais si l’on considère que le total du passif a augmenté de 94 % au cours de la même période.

Il y a une raison pour laquelle la débâcle de 2008 était une crise de la dette. Les gens ont emprunté trop d’argent.

Considérons maintenant la croissance des actifs et des passifs depuis que les choses ont touché le fond depuis la Grande Crise financière.

Depuis la fin du deuxième trimestre 2009, les actifs ont augmenté de 136 % alors que les passifs n’ont augmenté que de 40 %. Les actifs ont augmenté de plus de 100 000 milliards de dollars. La dette a augmenté de 5 700 milliards de dollars.

Cela signifie que la valeur nette a augmenté de près de 160 % depuis le creux de la crise financière mondiale.

Si vous voulez savoir pourquoi l’économie est restée si résiliente, il suffit de regarder les bilans des ménages qui se sont redressés après l’une des pires récessions économiques modernes de l’histoire.

Même si l’on examine de plus près le récent cycle pandémique, la croissance des actifs a dépassé la croissance de la dette.

Depuis fin 2019, juste avant le déclenchement de la pandémie, les actifs financiers ont augmenté de 31% contre une augmentation de 21% des passifs.

Cela n’a rien à voir avec le précurseur de 2008. Pas même proche.

Cela signifie-t-il que les ménages peuvent maintenir l’économie hors de la récession dans un avenir prévisible ? Pas nécessairement.

Bien sûr, les consommateurs représentent 70 % de l’économie et la plupart d’entre eux sont en bonne santé. Mais cela ne peut pas durer éternellement sans que le crédit à la consommation finisse par augmenter.

Le boom des dépenses résultant de la pandémie ne peut pas durer longtemps.

Et la bourse et le marché immobilier ne pourront pas augmenter autant qu’ils l’ont fait. Même si nous n’assistons pas à un krach boursier comme certains le prédisent du jour au lendemain, les bénéfices devraient au moins se stabiliser à un moment donné.

La bonne nouvelle est que les familles disposent actuellement d’une bonne marge de sécurité. Les actifs immobiliers sont passés de 19 400 milliards de dollars fin 2019 à plus de 31 000 milliards de dollars aujourd’hui.

Toutes les finances familiales ne sont pas égales, mais collectivement, les choses se portent plutôt bien en ce moment.

Il est toujours possible que quelque chose sorte du champ de gauche et porte atteinte à l’économie. Mais les consommateurs restent aussi préparés que jamais à un ralentissement.

À moins que l’économie ne change de vitesse et ne se réchauffe au cours des prochaines années, les bilans des ménages américains sont en assez bonne position pour résister à une légère récession.

Les consommateurs pourraient même être le moteur qui rendra la prochaine récession plus douce.

Lectures complémentaires :

À quel point les baby-boomers sont-ils riches ?

1Le krach boursier des entreprises Internet a été bien pire que ce qui s’est produit dans l’économie. La récession n’a duré que 8 mois alors que le PIB a chuté de 0,3%. Le taux de chômage a atteint 6,3 pour cent à l’été 2003, mais est retombé à 4,5 pour cent trois ans plus tard.