peterschreiber.media

Thèse d’investissement

Principal et principal (NYSE :CNM) les perspectives de croissance des revenus sont combinées à une demande résiliente sur les marchés municipaux et à une reprise potentielle du marché résidentiel unifamilial qui devrait être partiellement compensée par la faiblesse du marché non résidentiel léger. marché de la construction et marché de l’immobilier multifamilial. En termes de marges, la marge brute de l’entreprise devrait se normaliser au cours des prochains trimestres, à mesure que les coûts des stocks s’aligneront sur les prix du marché. Ceci, combiné à des comparaisons difficiles au second semestre 2022, devrait entraîner une baisse des marges brutes d’une année sur l’autre au second semestre de cette année. Je préférerais une approche attentiste pour une certaine amélioration des marchés finaux et pour atteindre le niveau le plus bas de la marge brute de CNM avant de devenir optimiste sur le titre. Ainsi, malgré les faibles notes du titre, j’ai une note neutre.

Analyse des revenus

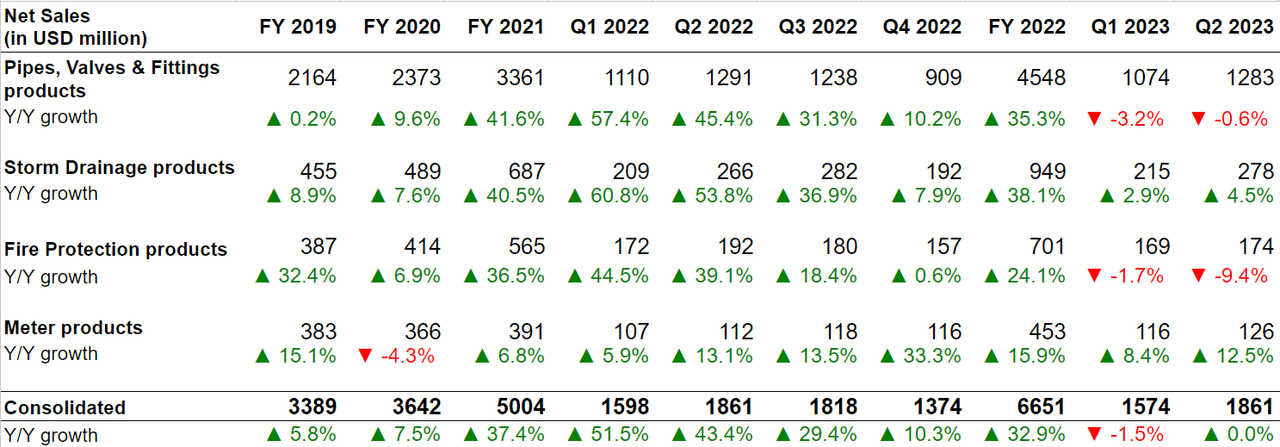

Après avoir connu une forte croissance au cours des deux dernières années, cela est dû En plus d’une demande saine sur le marché final, les ventes de la société ont été confrontées à des difficultés au cours du dernier trimestre, les taux d’intérêt élevés ayant commencé à affecter la demande, en particulier sur le marché final résidentiel. Au cours du dernier trimestre, les ventes de la société sont restées stables d’une année sur l’autre à 1,86 milliard de dollars, avec une baisse organique du volume à un chiffre dans la fourchette moyenne compensée par une croissance des prix à un chiffre dans la fourchette basse et une contribution de 3 % provenant des récentes acquisitions.

Croissance des revenus du CNM (Données de l’entreprise, recherche GS Analytics)

Pour l’avenir, les perspectives de revenus à court terme de l’entreprise sont mitigées.

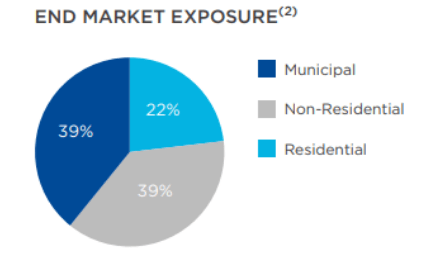

Exposition au marché final du CNM (Présentation de l’entreprise)

La demande sur le marché final pour les réparations et les remplacements municipaux reste résiliente, soutenue par des budgets municipaux sains, des tarifs de services publics accrus et les avantages du financement de l’IIJA qui alloue environ 55 milliards de dollars aux projets d’infrastructure liés à l’eau et aux eaux usées.

Dans le secteur résidentiel, la demande de l’entreprise est liée aux investissements dans l’aménagement de terrains par les constructeurs. Même si la demande au premier semestre a été faible, le second semestre devrait être meilleur en raison de l’offre limitée de terrains aménagés et de l’intérêt croissant des constructeurs d’habitations pour le développement de terrains après la forte saison de vente du printemps. Les comparaisons annuelles sur ce marché deviendront également plus faciles au cours des prochains trimestres grâce aux conditions de marché déprimées au cours du second semestre de l’année dernière. Même si les taux d’intérêt élevés constituent toujours un risque, je m’attends à une certaine reprise au cours des prochains trimestres.

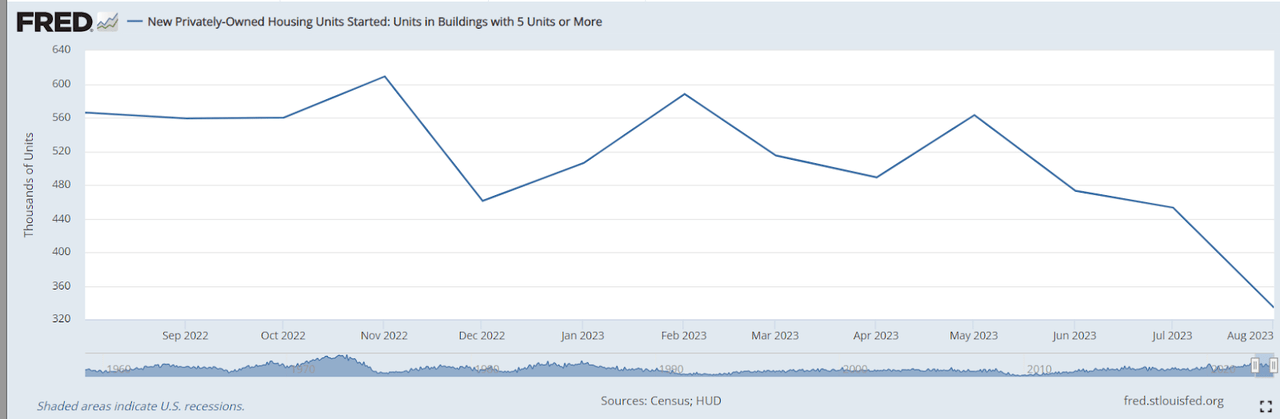

Cependant, le marché final non résidentiel de l’entreprise devrait être faible. La hausse des taux d’intérêt et le resserrement des normes de prêt par les banques ont un impact sur les mises en chantier de logements non résidentiels. Certaines parties de l’entreprise ont déjà commencé à s’affaiblir. Par exemple, la construction d’entrepôts par les détaillants de commerce électronique et omnicanal a considérablement ralenti après une année solide au cours des deux dernières années. La société inclut également l’immobilier multifamilial sur ce marché final, et les nouvelles mises en chantier de constructions multifamiliales ont connu de fortes corrections ces derniers mois.

Début des logements multifamiliaux (FRED)

Il existe également une pression sur d’autres projets non résidentiels légers tels que des bureaux, des restaurants de détail, etc. en raison des taux d’intérêt élevés. Dans une certaine mesure, la faiblesse de l’activité commerciale légère devrait être compensée par la vigueur de la construction industrielle lourde, aidée par la relocalisation continue des installations de fabrication à travers les États-Unis, catalysée par les mesures de relance gouvernementales telles que la loi CHIPS et Science et la loi sur la réduction de l’inflation. , la direction s’attend toujours à une croissance faible. demande non résidentielle pour ses produits au prochain trimestre.

Par conséquent, les marchés finaux de la société devraient être mitigés à court terme, avec une demande résiliente sur les marchés municipaux et une certaine reprise du marché du logement unifamilial qui devrait être compensée par un ralentissement du marché non résidentiel (y compris la construction multifamiliale). Le prix devrait être légèrement positif. Je ne m’attends pas à de nouvelles augmentations de prix, mais l’impact des hausses de prix des derniers trimestres devrait aider. Je pense que la société peut afficher une croissance de ses ventes stable à un chiffre à court terme.

Analyse de marge

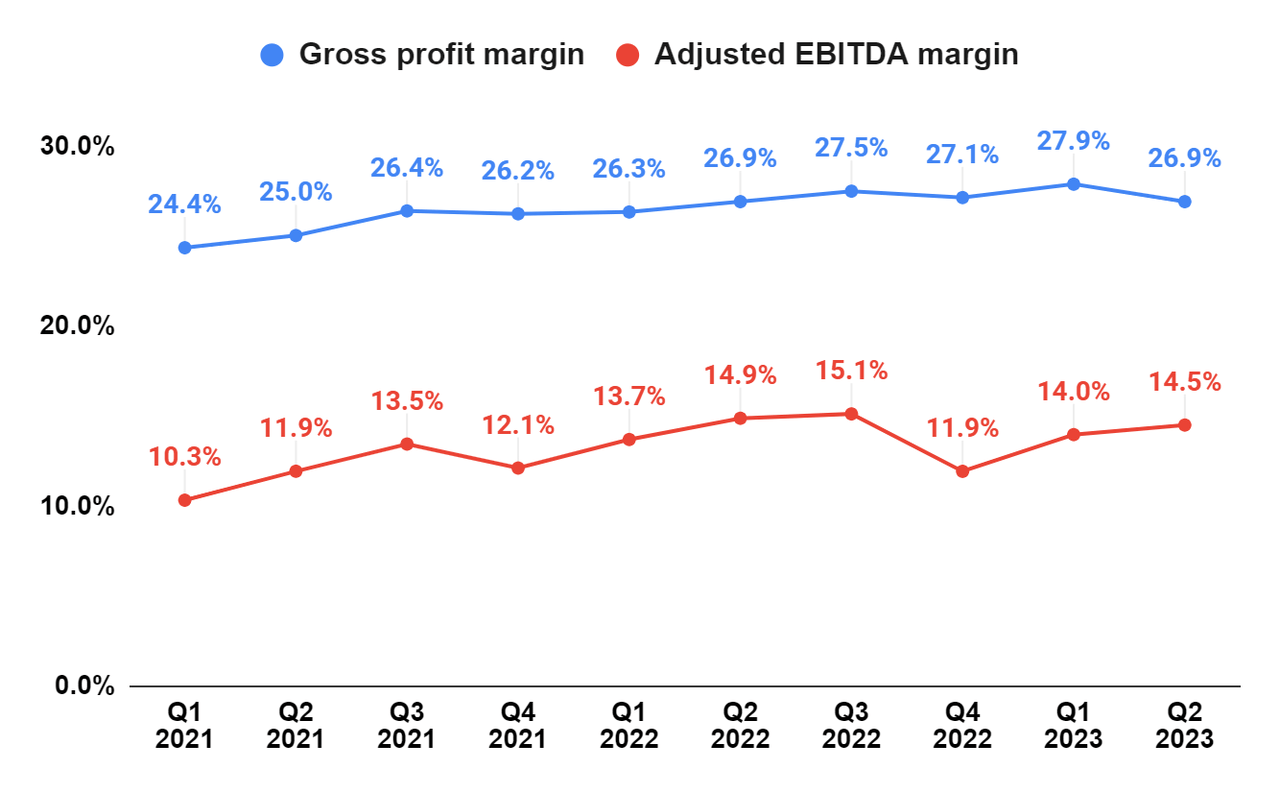

Au dernier trimestre, la société a enregistré une marge brute de 26,9%, en ligne avec le deuxième trimestre de l’année précédente. Les marges d’EBITDA ajusté ont chuté de 40 points de base sur un an à 14,5 %, principalement en raison d’une augmentation de 40 points de base des frais généraux et administratifs en pourcentage des ventes nettes suite à l’inflation des coûts et aux acquisitions.

Marge brute CNM et marge EBITDA ajusté (Données de l’entreprise, recherche GS Analytics)

Pour l’avenir, la marge brute de l’entreprise devrait se normaliser au cours des prochains trimestres, à mesure que les coûts des stocks s’aligneront sur les prix du marché. Un élément qui a contribué aux marges brutes de l’entreprise au cours des derniers trimestres est la grande quantité de stocks à faible coût que l’entreprise avait dans son bilan. En raison des contraintes de la chaîne d’approvisionnement, l’entreprise a stocké l’année dernière plus de stocks qu’elle n’en a normalement. Ce stock a été acheté avant les récentes augmentations de prix de la part des fournisseurs. Cet avantage s’est reflété dans les marges brutes de l’entreprise qui ont culminé au premier trimestre 2023 à 27,9 %. Alors que la société continue de vendre ses stocks à bas prix et que le cours de ses actions se rapproche du prix du marché, ses marges brutes devraient connaître une correction par rapport au récent sommet. Cela a entraîné une baisse séquentielle de la marge brute du deuxième trimestre 2023 par rapport aux niveaux du premier trimestre 2023. La marge brute de l’entreprise devrait continuer à se normaliser au cours des prochains trimestres, ce qui, combiné à des comparaisons difficiles au deuxième semestre 2022, devrait se traduire par un Y/ Et baisse des marges au second semestre de cette année.

Évaluation et conclusion

L’action CNM se négocie à 13,41x les estimations consensuelles pour le BPA de l’exercice 23 et à 13,11x les estimations consensuelles pour le BPA de l’exercice 24, ce qui n’est pas très cher. Toutefois, les perspectives de croissance à court terme de l’entreprise sont mitigées. L’entreprise est confrontée à des défis sur le marché de la construction légère non résidentielle et sur le marché multifamilial, qui devraient être compensés par la résilience des marchés municipaux et une reprise potentielle du marché résidentiel unifamilial. Les perspectives de marge ne sont pas non plus très encourageantes et les marges brutes devraient continuer à se normaliser. Je préfère attendre une certaine amélioration des marchés finaux et une marge brute de CNM atteignant un point bas avant de devenir plus optimiste quant au titre. Pour l’instant j’ai une note neutre.