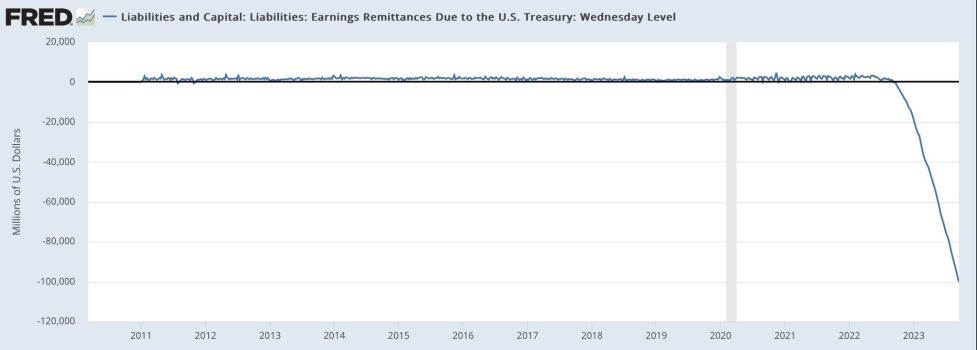

Ces derniers temps, la Réserve fédérale (FED) a attiré une attention considérable en raison de ses pertes croissantes, avec une perte stupéfiante de 100 milliards de dollars enregistrée en un mois seulement. Cette crise financière suscite l’inquiétude des contribuables qui doivent en assumer les conséquences, que ce soit par des voies indirectes comme l’impression de monnaie ou l’augmentation des impôts. Dans cet article, nous aborderons les questions liées à l’impression monétaire, à l’assouplissement quantitatif (QE), aux augmentations de taux d’intérêt, aux banques centrales et au système fiduciaire, en explorant la façon dont ils s’interconnectent et impactent notre paysage financier.

Les origines du problème :

Les racines de cette situation financière difficile remontent à la crise financière de 2008 et à la mise en œuvre ultérieure du QE par la Réserve fédérale. Le QE a été introduit comme mesure visant à stimuler l’économie en injectant des liquidités dans le système financier. Cette stratégie impliquait l’achat d’obligations et de titres adossés à des créances hypothécaires, inondant ainsi le système fiduciaire d’argent. Cependant, cette augmentation de la masse monétaire a eu un prix : le paiement des intérêts sur les actifs acquis.

Les hausses de taux d’intérêt aggravent le problème :

Avance rapide jusqu’à présent, la Réserve fédérale est désormais confrontée à une situation difficile. Les taux d’intérêt augmentent, ce qui signifie que la banque centrale doit payer plus d’intérêts que ce qu’elle gagne sur les actifs qu’elle détient. Ce déséquilibre dans l’équation des taux d’intérêt se traduit par des pertes d’exploitation substantielles pour la Réserve fédérale. En fait, les pertes sont devenues si importantes qu’elles ont commencé à affecter le budget fédéral.

Les conséquences pour les contribuables :

Les conséquences de ces pertes opérationnelles sont doubles et toutes deux impliquent le contribuable. Premièrement, si les taux d’intérêt persistaient aux niveaux actuels ou continuaient à augmenter, les pertes de la Réserve fédérale persisteraient, ce qui nécessiterait l’injection de nouvelles recettes fiscales pour compenser les milliards de dollars perdus. Cela implique que les contribuables supporteront la charge de couvrir ces pertes par des impôts plus élevés. Deuxièmement, l’alternative consiste à imprimer davantage de monnaie, ce qui dilue la valeur de la monnaie et peut conduire à l’inflation, érodant ainsi le pouvoir d’achat des citoyens.

La fin d’une ère:

À la lumière de ces évolutions, il est de plus en plus clair que nous assistons peut-être au déclin progressif des banques centrales et du système fiduciaire. Les banques centrales, qui constituent la pierre angulaire des systèmes économiques modernes, luttent désormais pour maintenir leur stabilité financière dans un paysage économique en évolution. La situation actuelle met en évidence la vulnérabilité des banques centrales et les risques inhérents au système fiduciaire.

Conclusion:

L’interaction entre l’impression monétaire, le QE, les hausses de taux d’intérêt, les banques centrales et le système fiduciaire a créé une situation financière précaire qui a des implications désastreuses pour les contribuables et l’économie dans son ensemble. Les pertes croissantes subies par la Réserve fédérale nous rappellent brutalement les défis auxquels les banques centrales sont confrontées dans un environnement financier en constante évolution. À mesure que nous progressons, il sera essentiel de suivre de près l’évolution de ces problèmes et les conséquences potentielles à long terme qu’ils peuvent entraîner.

Vues des publications : 90