L’Internal Revenue Code ne fait généralement aucune référence à la race ou à l’origine ethnique, mais les impôts fédéraux sur le revenu peuvent contribuer aux disparités raciales lorsque les facteurs affectant les obligations fiscales sont associé à la race. Historiquement, il a été difficile d’évaluer ces effets en raison de l’absence de données reliant les obligations fiscales à la race et à l’origine ethnique.

Mais l’utilisation du modèle fiscal avancé du Tax Policy Center permet de surmonter ce défi, en mettant en lumière non seulement les effets actuels des politiques de longue date, mais également les changements potentiels du code des impôts.

Dans notre nouveau rapport, nous constatons que le traitement fiscal actuel des revenus du capital favorise les familles blanches par rapport aux familles noires pour trois raisons principales. Premièrement, certains types de revenus de placement sont en réalité imposés à des taux inférieurs à ceux de nombreuses autres formes de revenus, comme les salaires et traitements. Deuxièmement, les familles noires ont en moyenne beaucoup moins de richesse que les familles blanches et ont donc moins de possibilités de profiter de taux d’imposition plus bas et de nombreux autres avantages fiscaux. Troisièmement, même parmi celles ayant des revenus et une richesse similaires, les familles noires sont désavantagées parce que leurs portefeuilles d’actifs sont moins orientés vers des actifs fiscalement avantageux.

Certaines modifications du code des impôts – comme l’augmentation des taux d’imposition des plus-values – pourraient réduire les écarts raciaux dans le revenu après impôt des familles. Mais la situation est plus nuancée en ce qui concerne le traitement fiscal des maisons familiales.

Traitement fiscal des revenus du capital

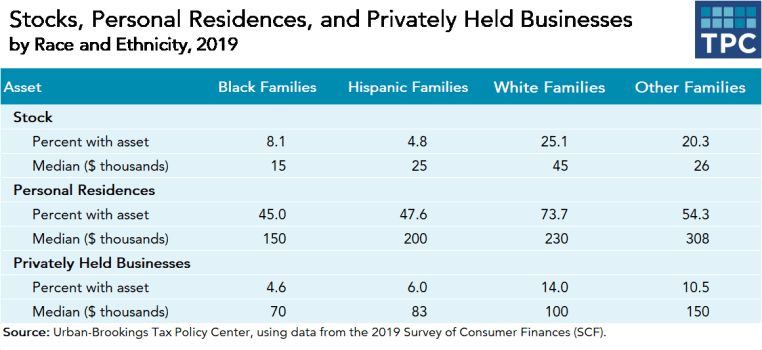

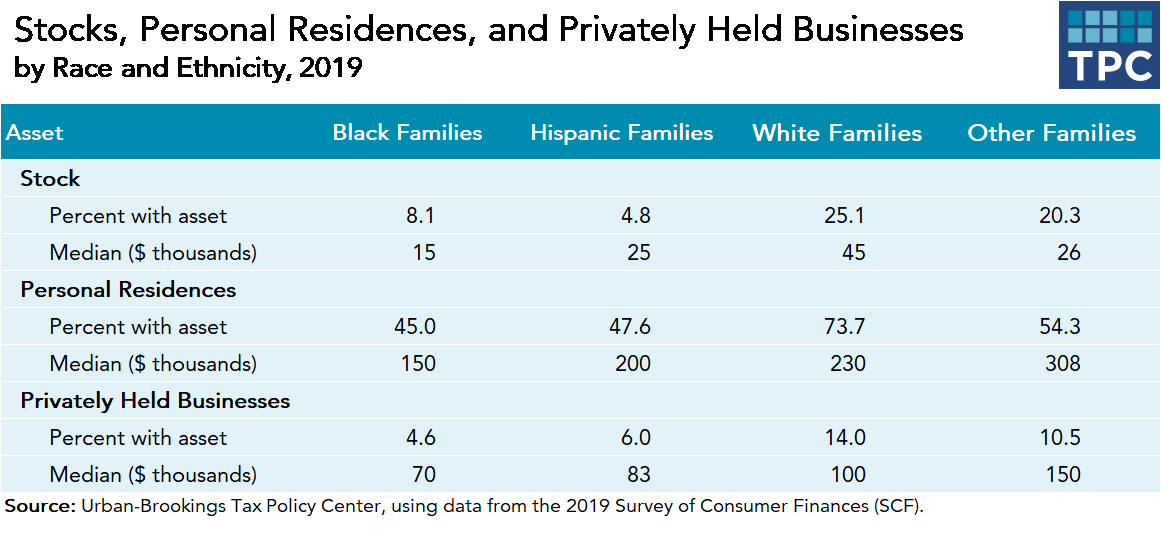

En 2019, près de la moitié du patrimoine brut des ménages était constitué d’actions et de résidences personnelles. Les deux actifs bénéficient d’un traitement préférentiel en vertu du code des impôts. La plupart des dividendes et des plus-values à long terme – le produit net de la vente d’actifs immobilisés détenus pendant plus d’un an – sont imposés à des taux inférieurs à ceux de nombreuses autres sources de revenus, notamment les salaires et les intérêts. Et, jusqu’à un certain seuil, les plus-values provenant de la vente de résidences personnelles sont exonérées d’impôt. Les contribuables qui détaillent peuvent également déduire les intérêts hypothécaires.

De tels avantages fiscaux sont plus intéressants pour les familles aux revenus plus élevés, en partie parce que l’ampleur des allègements fiscaux augmente à mesure que les familles passent à des tranches d’imposition plus élevées.

Écart de richesse raciale

Les familles noires sont toutefois moins susceptibles que les familles blanches de bénéficier de tels avantages fiscaux, car elles possèdent moins d’actifs. En 2019, la valeur nette médiane des familles blanches était de 189 100 dollars, contre 24 000 dollars pour les familles noires.

L’écart de richesse raciale persiste au sein des groupes de revenus. Dans le quintile de revenu intermédiaire, la richesse nette des familles blanches était en moyenne de 345 100 $, contre 130 200 $ pour les familles noires en 2019. Même dans le quintile de revenu le plus élevé, l’écart de richesse nette était important, avec une richesse nette moyenne égale à 4,4 millions de dollars pour les familles blanches. et 1,4 million de dollars pour les familles blanches. des millions pour les familles noires.

Composition du portefeuille

Les différences dans la composition des portefeuilles d’investissement sont également frappantes. Les avoirs en actions représentaient 4 % de la valeur brute des actifs des ménages noirs, contre plus de 13 % pour les ménages blancs en 2019. Au sein de chaque quintile de revenu, les gains en capital moyens et les montants des dividendes étaient également plus élevés pour les familles blanches que pour les familles noires.

Les données sur l’accession à la propriété sont plus ambiguës dans leurs implications sur l’incidence raciale de la déduction des intérêts hypothécaires. En 2019, environ les trois quarts des familles blanches étaient propriétaires de leur logement, contre moins de la moitié des familles noires. Dans l’ensemble, les familles blanches étaient également plus susceptibles d’avoir un prêt hypothécaire que les familles noires. Les deux résultats suggèrent que la déduction des intérêts hypothécaires est plus intéressante pour les ménages blancs que pour les ménages noirs.

Cependant, la prévalence des prêts hypothécaires parmi les ménages noirs du quintile de revenu le plus élevé – où les avantages fiscaux de la déduction des intérêts hypothécaires seraient probablement les plus importants – est nettement plus élevée que parmi les ménages blancs (84 % et 71 %, respectivement, en 2019). Les ménages noirs appartenant au quintile de revenu le plus élevé étaient également plus susceptibles de payer des intérêts hypothécaires que les ménages blancs.

Modifications du traitement fiscal des revenus du capital

Les modifications apportées au code des impôts en 2019 auraient pu contribuer à atténuer les disparités raciales causées par le traitement fiscal des revenus de placement, même si les effets peuvent être moins clairs qu’il n’y paraît à première vue.

Augmenter les taux d’imposition sur les plus-values nettes à long terme en 2019 aurait augmenté de manière disproportionnée les impôts des familles blanches. Le fardeau relatif pesant sur les familles blanches aurait été plus lourd si l’augmentation des taux de gains en capital s’était appliquée uniquement aux contribuables aux revenus plus élevés, que ce seuil ait été mesuré par le fait d’être dans la tranche d’imposition sur le revenu la plus élevée ou par le fait de gagner plus, comme 1 million de dollars. . Cependant, en général, les contribuables peuvent éviter les augmentations d’impôts en ne réalisant pas leurs plus-values.

Remplacer la déduction des intérêts hypothécaires par un crédit d’impôt non remboursable de 12 ou 22 pour cent aurait augmenté la progressivité globale de l’impôt sur le revenu des particuliers. Dans les quatre quintiles supérieurs de la répartition des revenus, les impôts diminueraient pour toutes les familles. Les familles blanches recevraient, en moyenne, une part disproportionnée des avantages. Étant donné que la valeur du crédit d’impôt est inférieure à la valeur de la déduction pour les familles à revenus plus élevés, les 5 % les plus riches de la répartition des revenus auraient dû faire face, en moyenne, à des augmentations d’impôt.

Mais une part disproportionnée de ces augmentations d’impôts retomberait sur les propriétaires noirs de ce groupe de revenus, en raison de leur plus grande dépendance à l’égard du financement extérieur pour acheter une maison. Autre recherche suggère une raison à cette constatation : les familles noires sont moins susceptibles de recevoir des héritages ou une aide en espèces de leurs proches que les familles blanches.

Nos résultats démontrent comment l’examen du code des impôts sous l’angle de la race et de l’origine ethnique en plus du revenu peut fournir de nouvelles perspectives sur des questions telles que la manière d’améliorer l’équité et l’efficacité.