Si vous ne croyez pas que les taux hypothécaires et les prix des logements puissent chuter simultanément, il suffit de regarder ce que les prix des logements ont fait face à des taux hypothécaires de 7 %.

Même si le taux fixe sur 30 ans est passé de niveaux inférieurs à 3 % à des niveaux proches de 8 % en moins de deux ans, les prix de l’immobilier ont atteint de nouveaux sommets sans précédent.

Alors pourquoi est-il si difficile d’imaginer le scénario inverse, dans lequel les taux d’intérêt et la valeur de l’immobilier chutent en tandem ?

Il semble que l’esprit humain souhaite qu’il y ait une relation inverse entre les droits de douane et les prix, alors que ce n’est souvent pas le cas.

La bonne nouvelle est qu’il est possible que les taux et les prix se modèrent à partir de maintenant, ouvrant la voie à un meilleur niveau d’abordabilité du logement.

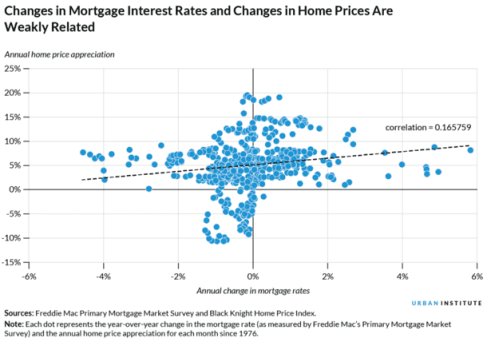

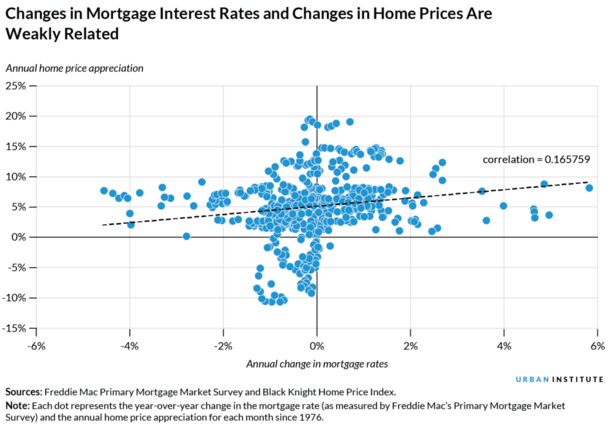

Les prix des maisons et les taux hypothécaires n’ont pas beaucoup de rapport

L’Institut urbain il a écrit un article de l’année dernière sur la relation entre les prix des logements et les taux d’intérêt lorsque les taux hypothécaires augmentaient rapidement.

Ils ont noté que depuis 1976 il existe « une relation positive mais ténue » entre les deux.

En d’autres termes, des taux hypothécaires plus élevés s’accompagnent souvent d’une plus forte appréciation des prix des logements, même si cette tendance n’est pas robuste.

Cependant, cela défie la logique de nombreux défenseurs du logement et des humains ordinaires, qui suppose que des taux hypothécaires plus élevés doivent équivaloir à une baisse des prix de l’immobilier.

Après tout, si l’achat d’une maison devient plus cher, le prix doit baisser. C’est du moins leur argument.

Mais si l’on considère d’autres articles nécessaires (le logement est aussi une nécessité), les gens n’arrêtent pas de les acheter parce que le coût augmente.

Tout d’abord, nous devons également nous demander pourquoi les taux hypothécaires sont élevés. Les taux d’intérêt sont souvent élevés parce que l’économie est en surchauffe.

Cela signifie qu’il y a plus de consommateurs qui gagnent plus, ce qui signifie apparemment que beaucoup d’entre eux peuvent se permettre d’acheter des maisons chères.

Un autre facteur à prendre en compte concerne les acheteurs au comptant : un pourcentage élevé d’acheteurs renoncent à leur hypothèque pour conclure la transaction, en particulier les investisseurs.

Ainsi, même si des taux d’intérêt plus élevés peuvent affecter l’acheteur moyen d’une maison, ils ne touchent pas tout le monde.

Les prix de l’immobilier et l’inflation ont une forte relation positive

Alors que la hausse des taux hypothécaires et l’appréciation du prix de l’immobilier ont une relation faible, mais toujours positive, l’inflation et l’appréciation du prix de l’immobilier ont une relation forte.

Autrement dit, un taux d’inflation plus élevé est associé à une plus grande appréciation du prix des logements.

Et cette association est nettement plus forte que la relation entre les taux hypothécaires et les prix des logements.

L’inflation est au centre de l’attention depuis deux ans et la Fed l’a activement combattue par 11 hausses de taux des Fed Funds depuis le début de 2022.

Dans le même temps, les prix de l’immobilier n’ont pas diminué, contrairement au taux d’appréciation. Cependant, si l’on considère que les titres à revenu fixe à 30 ans ont plus que doublé en si peu de temps, on pourrait s’attendre à un carnage sur le marché immobilier.

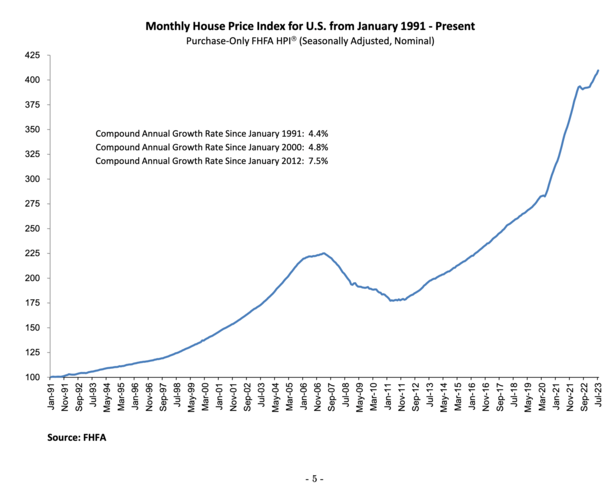

Au lieu de cela, nous avons vu les prix de l’immobilier atteindre de nouveaux sommets sans précédent. La semaine dernière, la FHFA signalé que les prix des logements ont augmenté de 0,8% en juillet par rapport au mois précédent et de 4,6% sur un an.

Même si cela peut paraître trop beau pour être vrai, n’oubliez pas que des taux d’intérêt élevés sont souvent corrélés à des périodes de forte croissance économique, de faible chômage, de hausse des salaires et d’inflation élevée.

En d’autres termes, lorsque l’économie est en plein essor, les prix de l’immobilier ont tendance à augmenter parce que davantage de personnes ont de l’argent et un emploi pour soutenir leurs remboursements hypothécaires, même si ces prix augmentent davantage.

Cela signifie que la demande de logements peut augmenter ou du moins rester stable, même si l’abordabilité diminue avec le temps.

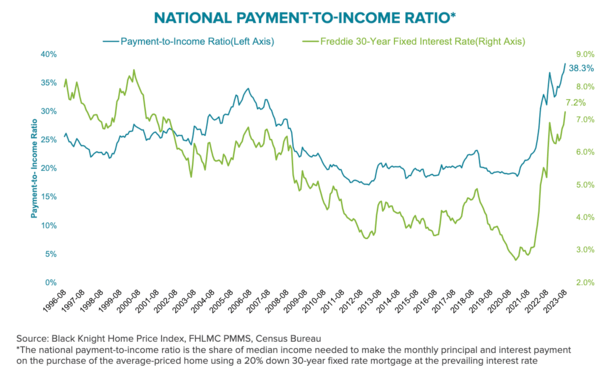

L’accessibilité au logement est à son pire niveau depuis 1984

Bien entendu, l’accessibilité s’est considérablement détériorée ces derniers temps, à mesure que les taux et les prix ont continué à augmenter, poussant le ratio paiements/revenu national à son plus haut niveau depuis 1984.

Pour Black Knight, c’est prend un paiement de capital et d’intérêts de 2 423 $ pour acheter la maison au prix médian avec une mise de fonds de 20 % et une hypothèque fixe sur 30 ans.

Cette valeur est en hausse de 91 % par rapport à 1 155 dollars il y a à peine deux ans, lorsque la Fed a mis fin au programme d’assouplissement quantitatif (QE) et a lancé la campagne connue sous le nom de resserrement quantitatif (QT).

De toute évidence, cela a ralenti l’appréciation des prix de l’immobilier, qui avait atteint un rythme à deux chiffres. Mais comme mentionné ci-dessus, les prix continuent d’augmenter.

Les prix nominaux de l’immobilier restent rigides et baissent rarement

L’Urban Institute a noté que les taux hypothécaires ont globalement baissé depuis 1976.

Il n’y a eu que quelques périodes où les taux ont augmenté de plus de 1,5 point de pourcentage d’une année sur l’autre.

Cependant, les taux ont augmenté rapidement de septembre 1979 à mars 1982 (rappelez-vous les taux hypothécaires des années 1980) et de septembre 1994 à février 1995.

Cela a provoqué un ralentissement rapide du taux d’appréciation des prix de l’immobilier, semblable à ce que nous avons vu récemment.

Lors de la hausse des taux hypothécaires survenue entre 1979 et 1982, l’appréciation du prix des logements est passée de 12,9 % à seulement 1,1 %.

Et de septembre 1994 à février 1995, elle a ralenti, passant de 3,2 % à 2,6 %.

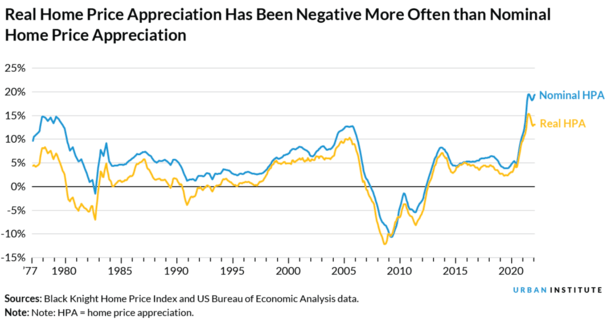

Au cours de chacune de ces périodes, l’appréciation réelle du prix de l’immobilier (corrigé de l’inflation) est devenue négative, mais les prix nominaux de l’immobilier ne sont devenus négatifs qu’une fois la récession amorcée.

En d’autres termes, l’économie doit s’effondrer si l’on veut que les prix de l’immobilier baissent. Et devinez ce qui pourrait aussi se passer en même temps ?

Qu’en est-il de la baisse des prix de l’immobilier combinée à la baisse des taux hypothécaires ?

Nous avons donc discuté de la façon dont les prix des logements et les taux hypothécaires peuvent augmenter simultanément, même si la relation n’est pas forte.

Mais une économie robuste a tendance à faire monter les prix de l’immobilier, comme cela a été le cas ces dernières années.

Si cela est vrai, l’inverse ne peut-il pas également être vrai ? Les taux hypothécaires et les prix de l’immobilier ne peuvent-ils pas baisser en même temps, peut-être en raison de la désinflation et du ralentissement de l’économie ?

La réponse est oui, ils le peuvent. Si et quand l’économie se détériore, la Fed pourrait faire marche arrière et commencer à réduire son taux directeur.

Dans le même temps, les taux hypothécaires pourraient reculer par rapport aux récents sommets et baisser également.

Et les prix de l’immobilier pourraient également commencer à baisser à mesure que la récession frappe, entraînant des pertes d’emplois, des réductions de salaires, une hausse du chômage et une baisse de la demande de logements.

Cela contraste avec l’idée selon laquelle le retour des taux hypothécaires à 4-5 % déclencherait une nouvelle frénésie sur le marché immobilier, marquée par des guerres d’enchères et une appréciation rapide des prix.

En termes simples, si les prix des logements et les taux hypothécaires peuvent augmenter simultanément, ils peuvent également chuter simultanément.

Idéalement, nous envisageons une modération sur les deux fronts, les prix de l’immobilier reculant peut-être par rapport aux récents sommets, du moins sur une base réelle corrigée de l’inflation, tandis que les taux hypothécaires diminuent également.

Cela pourrait aider à résoudre les problèmes d’abordabilité qui affligent actuellement le marché immobilier.

Mais rappelez-vous que l’autre gros problème est l’offre. Il n’y a tout simplement pas assez de maisons à vendre et, comme nous le savons tous, la rareté entraîne une hausse des prix.