Si vous pensez que les prix de l’immobilier sont trop élevés, vous ne seriez pas le seul.

Un nouveau analyses de First American a révélé que l’abordabilité du logement est à son plus bas niveau depuis trois décennies.

En d’autres termes, l’achat d’une maison n’a jamais été aussi coûteux depuis le 20e siècle.

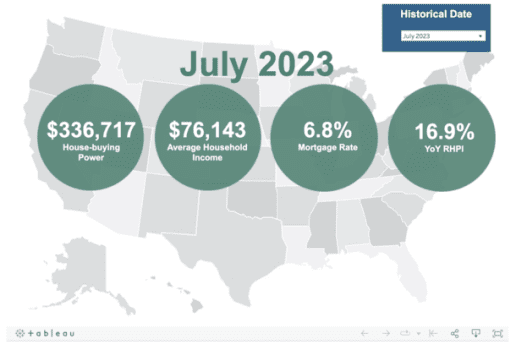

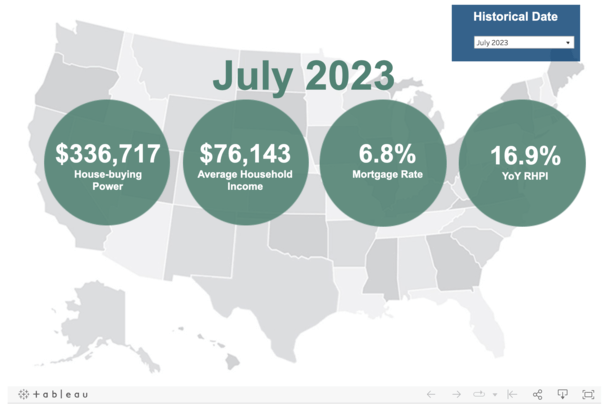

L’indice des prix réels des logements (RHPI) de la société de titres et de règlement détermine le pouvoir d’achat des logements en utilisant le revenu médian des ménages, les taux hypothécaires et les prix des logements.

Et ils ont constaté que les prix réels des logements, corrigés de ces facteurs, avaient augmenté de près de 17 % sur un an en juillet.

Blâmer la hausse des taux hypothécaires et des prix de l’immobilier pour le manque d’abordabilité

Quant à savoir pourquoi l’abordabilité du logement continue de s’éroder, c’est une combinaison de facteurs.

Le premier problème, et le plus évident, réside dans les taux hypothécaires nettement plus élevés, le prêt hypothécaire fixe sur 30 ans étant désormais évalué à plus de 7 %, en supposant que les points d’escompte ne soient pas payés.

Selon Freddie Mac, les taux de ce programme de prêt très populaire ont augmenté d’environ 1 % par rapport à l’année dernière. Le premier Américain fixe la variation annuelle à une augmentation plus importante de 1,4 point de pourcentage.

Et si l’on zoome un peu plus, ce taux directeur était de l’ordre de 3% début 2022.

Ainsi, les taux d’intérêt à eux seuls ont dévasté l’abordabilité du logement et le pouvoir d’achat des logements.

Considérez seulement un montant de prêt de 400 000 $ à un taux de 3 % contre un taux de 7 %. Nous parlons d’un paiement mensuel du capital et des intérêts de 1 686 $ contre 2 661 $.

Cela représente près de 1 000 $ uniquement en fonction de l’augmentation des taux d’intérêt. Il faut ensuite tenir compte de taxes foncières plus élevées, de primes d’assurance plus élevées, etc. grâce à un prix d’achat plus élevé.

Oui, malgré la hausse des taux d’intérêt, les prix nominaux de l’immobilier ont également augmenté d’année en année.

Bien que les gens pensent logiquement qu’il existe une relation inverse entre le prix des maisons et les taux hypothécaires, ce n’est pas toujours vrai.

Selon First American, les prix nominaux des logements (non ajustés à l’inflation) ont également augmenté de 4 % sur un an.

Cela signifie qu’un acheteur potentiel est confronté à un prix d’achat plus élevé et à un taux hypothécaire nettement plus élevé.

Et bien que le revenu des ménages ait augmenté de 3,7 % depuis juillet 2022, cela n’a pas suffi à compenser la hausse des coûts associée à la hausse des taux et à la hausse des prix nominaux des logements.

Les prix réels de l’immobilier sont désormais supérieurs à leur sommet de 2006

Si vous vous souvenez de l’année 2006, vous vous souvenez peut-être que les prix de l’immobilier ont atteint un sommet puis ont commencé à baisser.

À l’époque, les hausses insoutenables des prix de l’immobilier étaient alimentées par des financements exotiques.

De nombreux prêts immobiliers ont été contractés grâce à des revenus déclarés ou sans aucun document, tandis que les produits proposés pouvaient être des ARM avec options et d’autres prêts hypothécaires à taux variable.

De plus, la mise de fonds typique était égale ou proche de zéro, tandis que le ratio prêt/valeur (LTV) était souvent de 100 % lorsqu’il s’agissait d’un refinancement hypothécaire.

En d’autres termes, les prix de l’immobilier étaient trop élevés, les emprunteurs n’avaient que peu ou pas d’intérêt dans le jeu et nombre d’entre eux n’étaient même pas qualifiés pour devenir propriétaires.

Sans le recours généralisé à la souscription flexible, les prix de l’immobilier n’auraient pas pu continuer à augmenter aussi haut qu’ils l’ont fait.

Comme nous le savons, l’éclatement de la bulle immobilière a déclenché la Grande Récession, entraînant une baisse à deux chiffres de l’immobilier et des dizaines de ventes à découvert et de saisies immobilières.

Aujourd’hui, les prix non ajustés des logements sont 53,7 % plus élevés que leur sommet de 2006, tandis que les prix réels sont 0,7 % plus élevés que le pic du boom immobilier.

Même si cela peut être préoccupant, considérons les nouvelles règles hypothécaires nées de cette crise.

La règle sur la capacité de remboursement/les prêts hypothécaires qualifiés (règle ATR/QM) a essentiellement interdit une grande partie de ce que je viens de mentionner.

Aujourd’hui, les emprunteurs doivent être pleinement qualifiés pour contracter un prêt hypothécaire, et la grande majorité choisit un prêt hypothécaire à taux fixe sur 30 ans.

Il est révolu le temps de la souscription des revenus déclarés et de l’amortissement négatif. La situation actuelle ressemble donc davantage à une crise de l’accessibilité financière qu’à une bulle immobilière.

Cette situation est davantage motivée par le manque d’offre que par un manque de financement, avec une offre insuffisante pour répondre à la demande.

Le logement est surévalué à l’échelle nationale, mais certains marchés restent abordables

Comme indiqué, l’indice des prix réels des logements (RHPI) de juillet 2023 est en hausse d’environ 17 % par rapport à il y a un an.

Cela signifiait que le prix de vente moyen était d’environ 345 000 $, alors que le pouvoir d’achat moyen d’une maison n’était que de 337 000 $.

Le pouvoir d’achat des logements étant inférieur au prix moyen, cela signifie que les logements sont surévalués. Dans un monde idéal, il devrait être égal ou inférieur à la médiane.

Toutefois, cela s’applique au prix médian national de l’immobilier. Seuls 24 des 50 principaux marchés suivis par First American sont surévalués par cette mesure.

Bien entendu, la situation s’est aggravée au fil du temps puisqu’en juillet dernier, seuls 15 marchés étaient considérés comme surévalués.

Actuellement, San Jose, en Californie, est la zone métropolitaine la plus surévaluée, avec un prix de vente médian de près de 1 440 000 $ et un pouvoir d’achat de seulement 700 000 $.

San Francisco et Los Angeles étaient également assez surévaluées par cet indicateur, quoique dans une moindre mesure.

En attendant, si vous pouvez le croire, il existe encore des marchés sous-évalués. Les métros de Détroit, Philadelphie et Cleveland sont sous-évalués d’environ 126 000 dollars.

Comment résoudre le marché immobilier inabordable ?

Nous savons que les prix de l’immobilier sont hors de portée pour beaucoup, mais comment pouvons-nous y remédier ? Eh bien, l’indice des prix réels des logements (RHPI) prend en compte les prix des logements, les taux hypothécaires et les revenus.

Donc, si vous voulez que le logement soit plus abordable, vous avez besoin d’un allègement grâce à ces trois éléments.

Cela signifie que les taux hypothécaires doivent baisser, que les prix de l’immobilier doivent baisser ou que les revenus doivent augmenter.

Ou bien vous obtenez une combinaison des trois, comme une baisse de 1 % des taux hypothécaires et une baisse des prix, ce qui augmente l’abordabilité.

Le problème à l’heure actuelle est que les taux hypothécaires pourraient rester plus élevés pendant une période plus longue et que les prix des logements restent assez rigides en raison d’un grave manque de stocks (pourquoi n’y a-t-il pas de maisons à vendre ?).

De plus, les revenus ne semblent pas augmenter de manière significative, ce qui rend difficile l’entrée des acheteurs potentiels.

Une exception concerne les ventes de logements neufs, qui se sont fortement appuyées sur des rachats de taux hypothécaires temporaires et permanents pour résoudre le problème du financement.

Mais il n’y a qu’un certain nombre de maisons neuves à vendre, et ces ventes ne représentent généralement que 10 % du marché global.

Ceci explique la dynamique actuelle du marché immobilier. En fin de compte, il n’y a pas beaucoup de maisons existantes sur le marché, il n’y a pas beaucoup de demande et il n’y a pas beaucoup de ventes.

Et jusqu’à ce que quelque chose change, cela restera probablement le statu quo.

En savoir plus: Pourquoi les prix de l’immobilier sont-ils si élevés en ce moment ?