Le ralentissement de l’inflation de base du PCE aux États-Unis en août (3,9 % sur un an contre 4,3 % précédemment, 0,1 % sur un an contre 0,2 % auparavant) n’a pas réussi à provoquer un rebond soutenu à Wall Street vendredi soir, les rendements du Trésor restant stables malgré une certaine réduction. en pariant sur la hausse des taux. Même si de nouveaux progrès sur le front de l’inflation sous-jacente pourraient permettre à la Réserve fédérale (Fed) de retarder sa dernière hausse des taux, les revenus et les dépenses des particuliers restent résilients (tous deux à 0,4 % en glissement mensuel), ainsi qu’une consommation finale plus élevée. aux anticipations d’inflation attendues, aurait pu renforcer les arguments en faveur de taux élevés pendant une période plus longue.

Au cours de la nouvelle semaine, une résolution temporaire de la fermeture du gouvernement américain pourrait apporter un certain répit, ce qui pourrait permettre aux sentiments de se concentrer davantage sur les prochaines données économiques américaines, telles que l’indice des directeurs d’achats manufacturiers (PMI) de l’Institute for Supply Management. (ISM) des États-Unis. ) publié aujourd’hui. L’accent principal autour des données pourrait être mis sur l’emploi, qui devrait connaître un quatrième mois consécutif de contraction, tandis que les prix du secteur manufacturier devraient afficher une contraction plus légère. D’autres commentaires du président de la Fed, Jerome Powell, pourraient également être envisagés aujourd’hui, même s’il est peu probable que son scénario s’écarte trop considérablement de la récente réunion de la Fed.

Après quelques prises de bénéfices résultant de conditions techniques de survente, les rendements élevés des bons du Trésor continuent de soutenir le dollar américain, avec la formation d’un bull bar vendredi soir, reflétant le contrôle des acheteurs. La prochaine résistance au niveau de 106,84 attend d’être franchie, la convergence/divergence de moyenne mobile hebdomadaire (MACD) passant au-dessus de zéro pour la première fois cette année. À la baisse, le niveau 105,00 agit comme un support immédiat à conserver. Les dernières données de la Commodity Futures Trading Commission (CFTC) montrent que le positionnement global net du dollar américain par rapport aux devises du G10 est entré en territoire acheteur net pour la deuxième semaine consécutive.

Source : graphiques IG

Asie ouverte

Les actions asiatiques semblent prêtes pour une ouverture mitigée, avec Nikkei +1,54%, ASX -0,16% et NZX -0,36% au moment de la rédaction. Aujourd’hui, les marchés de Chine et de Hong Kong sont fermés pour la fête nationale. Il y a une certaine surperformance dans l’enquête Tankan du troisième trimestre 2023 au Japon, en particulier dans les grandes entreprises, mais le sentiment positif sur l’indice Nikkei 225 peut dépendre des minutes de la Banque du Japon (BoJ).

En particulier, une position accommodante est affichée, selon laquelle « même si la Banque mettait fin à sa politique de taux d’intérêt négatifs, cela pourrait être considéré comme une poursuite de l’assouplissement monétaire si les taux d’intérêt réels restent négatifs ». Il y a également plus de clarté sur une potentielle avancée politique attendue vers janvier-mars de l’année prochaine, dans le cadre de laquelle la banque centrale pourrait être en mesure de déterminer si sa condition « d’inflation durable de 2 % » a été remplie.

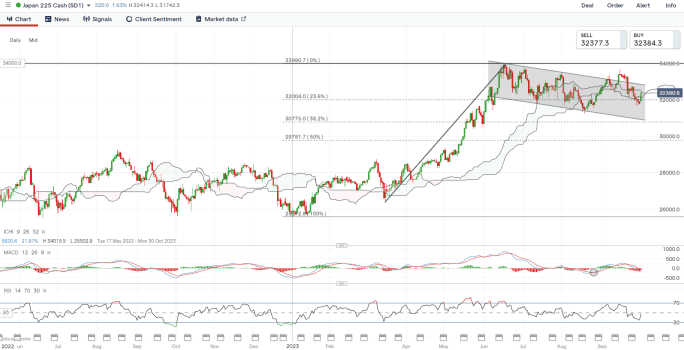

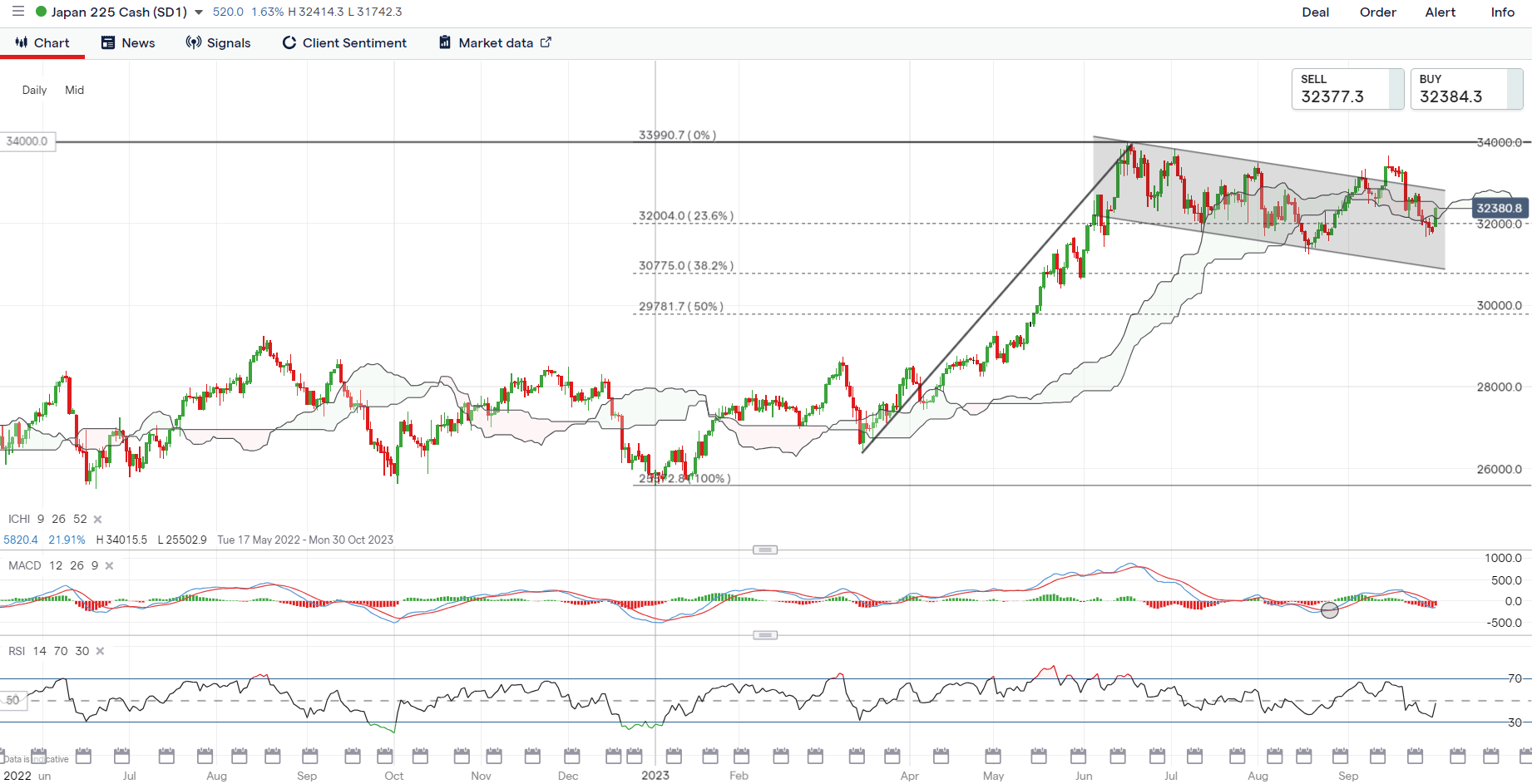

Les minutes semblent avoir été bien accueillies par le Nikkei, l’indice étant en hausse pour tester à nouveau la résistance du nuage Ichimoku sur le graphique journalier. Un suivi plus positif pourrait être nécessaire, avec un rendement au-dessus du nuage susceptible de fournir davantage de conviction aux acheteurs. Pour l’instant, son MACD quotidien a franchi la barre de zéro, reflétant une large dynamique baissière, tandis que son RSI s’échange toujours en dessous du niveau clé 50, qui pourraient devoir être inversés par les acheteurs.

Source : graphiques IG

Sur un autre front, les données PMI chinoises publiées ce week-end étaient largement mitigées. De nouveaux signes de stabilisation ont été observés dans les données officielles (52 contre 51,3 précédemment), alors que les données manufacturières sont entrées en territoire expansionniste pour la première fois depuis mars 2023 (50,2 contre 49,7 précédemment), tandis que le secteur des services a inversé la tendance à la hausse. pour la première fois (51,7). contre 51,0 précédent) également à partir de mars de cette année. Cette résilience ne s’est toutefois pas reflétée dans les données composites de Caixin (50,9 contre 51,7 précédemment), qui surveille la confiance des petites et moyennes entreprises.

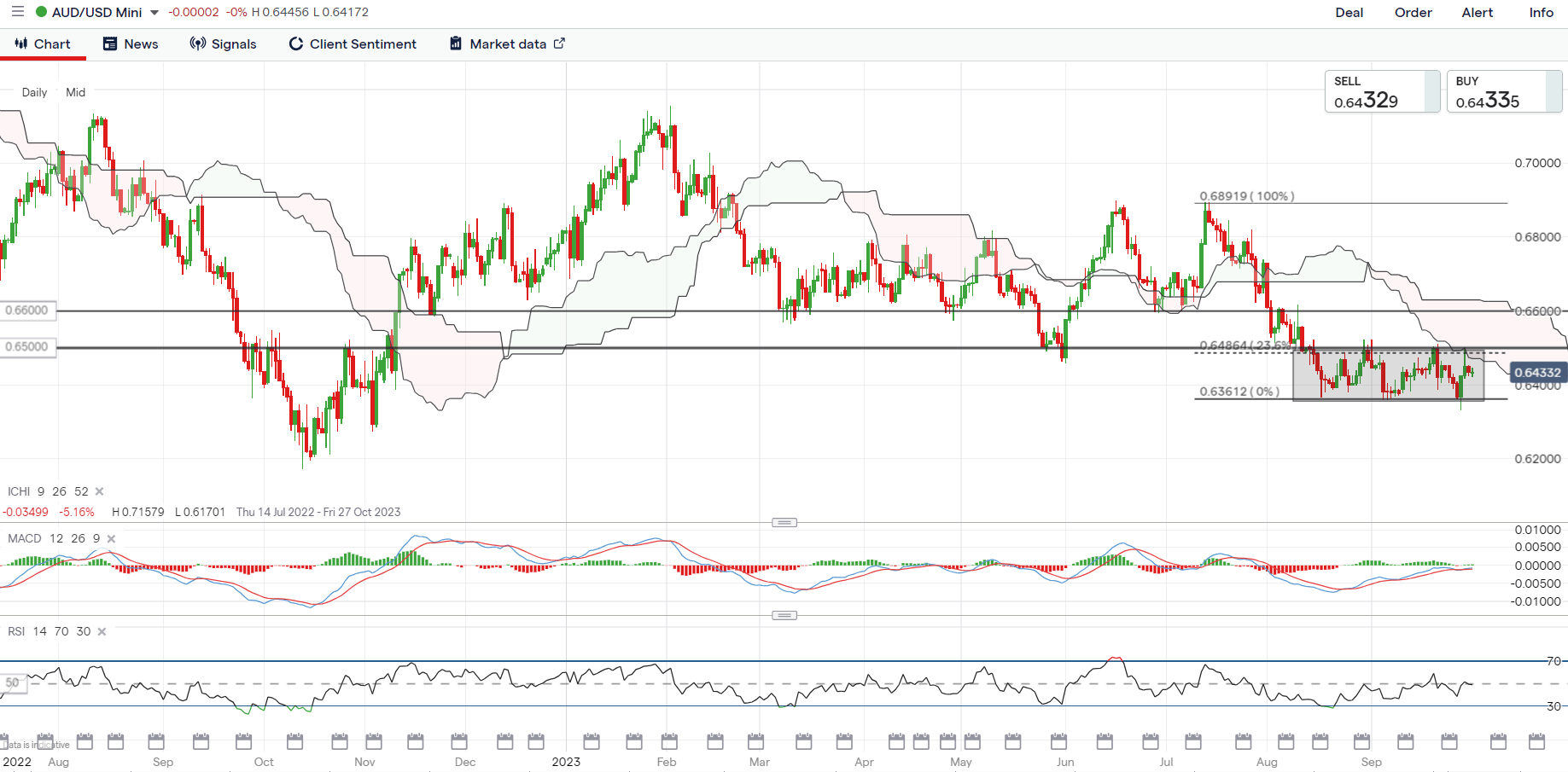

Dans la liste de surveillance : AUD/USD sur ses gardes à l’avance Taux d’intérêt RBA décision cette semaine

Cette semaine précède la décision de la Reserve Bank of Australia (RBA) sur les taux mardi, les acteurs du marché s’attendant largement à ce que la banque centrale maintienne le taux de change inchangé pour une quatrième réunion consécutive, mais ne sont pas encore convaincus que le taux maximum vient d’être atteint. encore. Beaucoup de choses pourraient dépendre de la question de savoir si la récente reprise de l’inflation australienne en août est suffisante pour inciter la RBA à adopter une position plus belliciste.

La paire AUD/USD continue de s’échanger dans une fourchette depuis août de cette année, un nouveau test de la limite supérieure au niveau de 0,650 la semaine dernière n’ayant pas permis de trouver de cassure positive. Pour l’instant, son RSI quotidien continue de osciller autour du niveau clé 50, signe d’une indécision à court terme, en attendant les signaux de la RBA pour fournir des mouvements plus confiants. À la baisse, le niveau de 0,636 reste un support clé à maintenir, dont la défaillance pourrait ouvrir la voie au prochain test du plus bas d’octobre 2022 au niveau de 0,620.

Source : graphiques IG

Vendredi : DJIA -0,47% ; S&P 500 -0,27% ; Nasdaq +0,14%, DAX +0,41%, FTSE +0,08%