Je ne pense pas qu’il serait exagéré de supposer que personne n’aime les taux hypothécaires élevés.

Ils rendent plus difficile pour les acheteurs potentiels d’atteindre la ligne d’arrivée, en particulier lorsque les prix demandés sont élevés.

Et ils ont conduit à d’innombrables licenciements hypothécaires et pertes d’emplois dans de nombreux secteurs connexes.

Bien sûr, les investisseurs pourraient gagner plus d’intérêts sur les prêts assortis de taux hypothécaires plus élevés, mais seulement si les prêts sont conservés.

Il y a de fortes chances qu’ils soient remboursés le plus tôt possible, ce qui les rend un peu moins attractifs. Mais il y a un côté positif à ces taux hypothécaires obstinément élevés.

Il y aura un boom du refinancement hypothécaire dans un avenir proche

Plus les taux hypothécaires restent élevés longtemps, plus les prêts immobiliers à taux élevés sont nombreux.

C’est assez simple. Si les prêteurs continuent à accorder de nouveaux prêts, ils auront sans aucun doute des taux d’intérêt élevés.

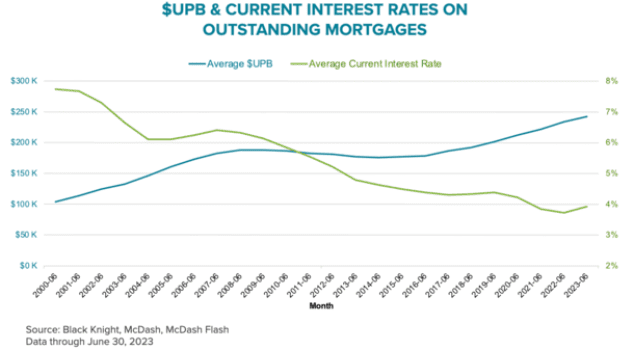

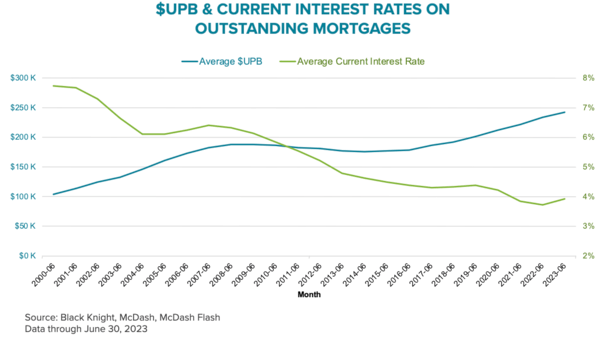

Si vous regardez le graphique ci-dessus de chevalier noirle taux d’intérêt moyen sur les prêts hypothécaires en cours est d’environ 3,94 %, mais augmente progressivement au fil du temps.

À mesure que des prêts hypothécaires à taux élevé seront accordés, ce taux moyen augmentera, reconstituant ainsi le pool de refinancement très sec.

À première vue, l’hypothèque fixe populaire sur 30 ans vaut plus de 7 %, contre 2 à 3 % en 2021 et début 2022.

Les taux hypothécaires sont désormais proches des sommets du 21e siècle, le taux fixe sur 30 ans atteignant 8,64 % en mai 2000.

Espérons que nous n’atteignons pas un niveau aussi élevé, mais de nos jours, tout est possible.

Les taux hypothécaires de 7 % ont également provoqué une baisse notable du volume des prêts immobiliers, le refinancement hypothécaire étant pratiquement inexistant et les achats de logements en baisse également en raison de l’inabordabilité totale.

Nous n’avons jamais vu les taux hypothécaires doubler en si peu de temps, et il est clair que cela met le secteur à rude épreuve.

Cela nuit aux agents de crédit, aux courtiers en hypothèques, aux agents immobiliers, aux agents de titres et de dépôts fiduciaires, et bien d’autres.

Mais même si les taux hypothécaires ont plus que doublé, il reste encore beaucoup d’offres à conclure.

Les prêteurs hypothécaires devraient clôturer près de 2 000 milliards de dollars de prêts immobiliers cette année

Même si les années de boom sont passées, la Mortgage Bankers Association continue de le faire prévisions 1 700 milliards de dollars en volume de prêts hypothécaires résidentiels de 1 à 4 logements pour 2023.

Cela s’ajoute aux quelque 2 300 milliards de dollars de prêts immobiliers en 2022, pour lesquels le prix fixe sur 30 ans a été évalué entre 6 et 7 pendant une bonne partie de l’année.

Bien entendu, ces chiffres sont considérablement en baisse par rapport à 2021, lorsque les prêteurs hypothécaires ont réalisé un montant record d’environ 4 400 milliards de dollars en prêts immobiliers.

Après une année record avec un doublement des taux hypothécaires, c’est l’une des raisons pour lesquelles la situation a été si difficile pour les acteurs du secteur immobilier et hypothécaire.

Parce que les affaires étaient en plein essor juste avant cette hausse sans précédent des taux hypothécaires, les prêteurs disposaient d’un effectif complet, tout comme les sociétés de courtage immobilier, les sociétés de dépôt et de titres, etc.

Ce changement soudain et violent signifiait que les niveaux d’effectifs nécessiteraient des ajustements majeurs. Ce n’était pas un déclin lent de l’activité, c’était un déclin rapide.

En raison de la réduction du volume des ventes, beaucoup quitteront l’entreprise et ne reviendront jamais.

Mais comme nous l’avons constaté à maintes reprises, des opportunités se présenteront, surtout si, une fois la poussière retombée, il reste moins de joueurs.

Une fois que les taux hypothécaires baisseront, ce qui sera invariablement le cas, des milliards de prêts immobiliers seront à nouveau prêts à être refinancés.

On ne sait pas encore quand cela se produira, mais cela arrivera, c’est vrai.

Les propriétaires bénéficieront également de taux hypothécaires plus bas à l’avenir

Alors que l’industrie traverse une période difficile, les nouveaux acheteurs de maison souffrent également.

La solution sur 30 ans était une bonne affaire il y a quelques années et constitue désormais une épine dans le pied des propriétaires.

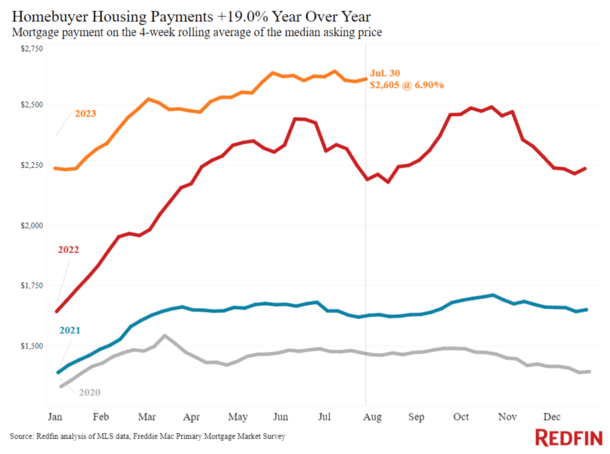

En raison de la pénurie d’offre, les prix des logements sont restés proches des niveaux records, malgré une forte baisse de l’accessibilité.

Cela a fait grimper le paiement mensuel de l’acheteur typique jusqu’à 2 605 $ par mois. nageoire rouge, en hausse d’environ 20 % par rapport à il y a un an. Il oscille désormais autour d’un niveau record.

Pendant ce temps, les mois d’approvisionnement oscillent toujours autour de 3 mois, bien en dessous des 4 à 5 mois qui représentent des niveaux sains.

Par conséquent, l’acheteur d’une maison d’aujourd’hui doit encore rivaliser avec de nombreux autres acheteurs, malgré des prix record des maisons et des taux hypothécaires tout aussi élevés.

Cependant, il viendra un moment où les taux hypothécaires recommenceront à baisser, permettant à ceux qui persévèrent de constater un certain soulagement.

Dernièrement, les agents immobiliers et les agents de crédit ont évoqué ce qu’on appelle la date du taux, épouser la ligne de la maison.

En termes simples, le taux d’intérêt n’est que temporaire, mais la maison peut vous appartenir pour toujours. Et si les taux baissent, vous pouvez refinancer votre prêt existant et idéalement le payer beaucoup moins cher.

Cela n’a pas encore eu lieu, ce qui souligne l’importance de pouvoir payer le logement qui se présente à vous, et non un avenir futur si les étoiles s’alignent.

Mais avec le temps, les taux d’intérêt vont baisser. Et ceux qui sont confrontés à des tarifs dans les 7 ans pourront obtenir quelque chose de beaucoup plus raisonnable.

Ainsi, chaque jour, à mesure que de plus en plus de prêts hypothécaires à 7 % sont financés, de plus en plus d’opportunités sont créées.