Avec l’aimable autorisation de : Bloomberg

Actions Taiwan Semiconductor Manufacturing Co. ont perdu plus de valeur que n’importe quelle autre action en Asie depuis la mi-juin, alors que les investisseurs se préparent à la faiblesse persistante du secteur des puces. La diapositive n’est peut-être pas encore terminée.

Depuis le pic de juin, les actions taïwanaises TSMC ils ont chuté de 10 % et ont perdu 72 milliards de dollars de leur capitalisation boursière en raison des inquiétudes concernant l’environnement macroéconomique et de la faible demande mondiale d’électronique grand public. L’augmentation continue de la volatilité au cours des derniers mois, alors que les traders ont acheté des contrats baissiers, laisse présager une nouvelle baisse des actions TSMC.

Les actions du plus grand fabricant de puces sous contrat au monde ont bondi de 60 % entre octobre et juin grâce à l’enthousiasme mondial pour tout ce qui concerne l’intelligence artificielle. Cependant, les traders sont devenus plus sceptiques quant à l’impact que cela aura sur les bénéfices, surtout sans une relance du secteur des smartphones et des ordinateurs personnels. Les commandes de puces IA haut de gamme ont également ralenti plus rapidement que prévu.

Pour JP Morgan Chase & Co.Tout cela signifie une reprise plus lente pour TSMC en 2024, compte tenu de la faiblesse de la plupart des marchés finaux tels que les PC, les smartphones et les services non basés sur l’IA, affirment les analystes, notamment Gokul Hariharanil a écrit dans une note récente. « Compte tenu des sombres perspectives macroéconomiques, nous prévoyons que les commandes du premier trimestre resteront modérées.

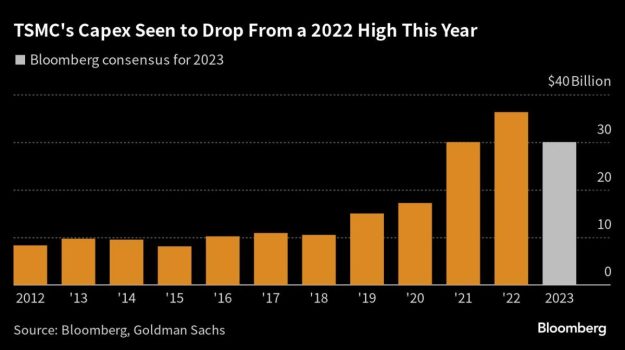

Dans le même temps, les analystes se montrent également prudents en matière de dépenses en capital, puisque TSMC a averti en juin que le niveau pourrait se situer dans la partie inférieure de sa prévision annuelle de 32 à 36 milliards de dollars. Les estimations compilées par Bloomberg avoisinent les 30 milliards de dollars. Alors que les réductions des dépenses en capital sont généralement considérées comme un outil positif et prudent de gestion des coûts, les analystes affirment que les dernières réductions signalent un marché baissier à long terme de la demande de puces et des inquiétudes quant à une reprise prolongée.

Groupe Goldman Sachs Inc. a récemment réduit l’estimation des dépenses en capital de TSMC pour l’année prochaine de plus de 20 %, à 25 milliards de dollars, en raison des craintes que le fabricant de puces ne reporte l’expansion prévue de ses capacités à l’étranger. Ce serait la moindre dépense de l’entreprise depuis le début de la pandémie.

Selon les données de Bloomberg, les estimations de bénéfices sur douze mois de TSMC ont été révisées à la baisse d’environ 8 % par rapport au sommet d’octobre, alors qu’il y a eu peu de changement dans la valorisation plus large des actions de la région Asie-Pacifique.

Une partie du problème réside dans l’optimisme refoulé concernant la puce de pointe de 3 nanomètres de TSMC. Le produit, entré en production de masse en décembre, était considéré comme une avancée technologique susceptible de tout révolutionner, des iPhones d’Apple aux générateurs d’intelligence artificielle de Nvidia Corp.

Mais cette promesse a rencontré quelques revers en raison de la faible demande des consommateurs. Plus tôt ce mois-ci, TSMC aurait déclaré aux principaux fournisseurs qu’il devrait retarder les expéditions. Nvidia, Advanced Micro Devices Inc. et Qualcomm Inc. pourraient même reporter leurs commandes de puces jusqu’en 2025, selon JPMorgan.

Compte tenu de l’incapacité à ramener la demande aux niveaux d’avant Covid et de la faiblesse macroéconomique »,Nous nous attendons à ce que la reprise prenne plus de temps. Citigroup Inc. les analystes aiment Laura Chen il a écrit dans une note récente.

Cependant, il existe encore de nombreux points positifs pour TSMC. Sa position de leader sur le marché de la fonderie ou de la fabrication de puces, avec une part stable de 59% au deuxième trimestre, continue de rendre l’entreprise attractive. Cela se compare à une part de 11 % pour son plus grand concurrent, Samsung Electronics Co, deuxième Etude de marché sur la technologie du contrepoint.

TSMC est également très bien noté par les analystes : les données Bloomberg ne montrent aucune recommandation de vente et un objectif de cours moyen sur 12 mois supérieur de 24 % au dernier cours de clôture. Puisque TSMC est une fonderie clé pour des entreprises comme Nvidia ET DMLAune surprise positive en matière d’IA dans les résultats du troisième trimestre du mois prochain pourrait conduire à de nouveaux achats.

Cependant, jusqu’à ce qu’une reprise économique plus large se produise, les commerçants resteront largement à l’écart. Deuxième Kévin Wangun analyste chez Mizuho Securities Asie Ltd, les investisseurs pourraient devenir plus prudents car les ajustements des stocks des clients de TSMC prennent plus de temps que prévu. « Nous nous attendons désormais à ce que ces ajustements se prolongent jusqu’au premier trimestre de l’année prochaine, voire jusqu’au deuxième trimestre, en raison de la faiblesse de la demande finale. » Il ajouta.