Mais tous les emprunteurs « à haut risque » ne sont pas identiques, nous avons donc besoin de réponses différentes.

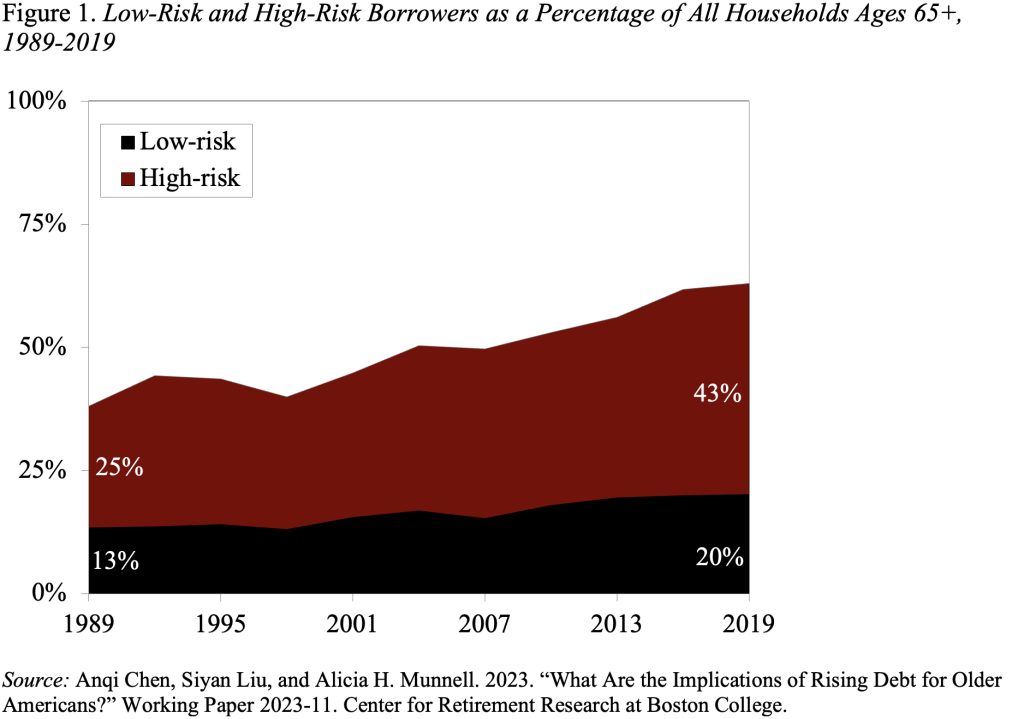

Les décideurs politiques et les chercheurs s’inquiètent du fait que le pourcentage d’Américains âgés endettés est passé de 38 % à 63 % depuis 1990. Avoir des dettes, cependant, ne doit pas nécessairement être une mauvaise chose. Par exemple, les familles qui contractent un prêt hypothécaire à faible taux d’intérêt pour acheter une maison, qui s’apprécie généralement, font probablement un choix judicieux. À l’inverse, les familles détenant des soldes de cartes de crédit impayés pourraient voir leur dette gonfler, entraînant des difficultés financières. Dans une étude récente, mes collègues et moi avons cherché à comprendre quel pourcentage de familles endettées présentaient un « risque élevé » et un « risque faible » de difficultés financières, et si celles à risque élevé étaient généralement les mêmes ou appartenaient à des groupes distincts.

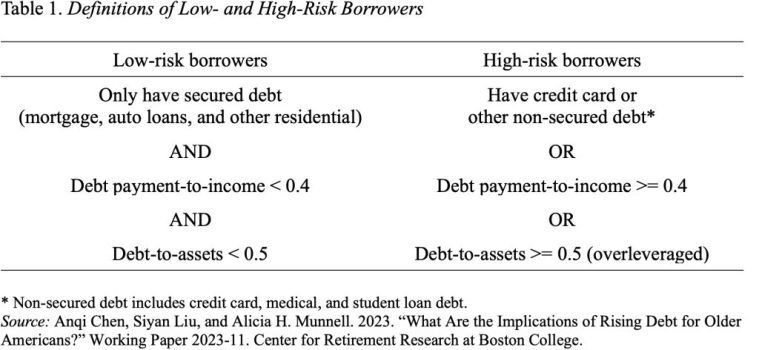

La première étape consistait à déterminer combien de ces familles étaient à haut risque. Les facteurs – dette garantie ou non garantie, ratio remboursement de la dette/revenu et ratio dette/actif – sont couramment utilisés par les prêteurs et d’autres chercheurs (voir tableau 1). Les ménages ayant une dette de carte de crédit renouvelable sont classés comme « à risque élevé » car nombre de ces emprunteurs pourraient connaître des résultats négatifs, même si d’autres mesures de l’endettement ne pouvaient pas les détecter.

Les résultats de l’exercice de classement montrent que la croissance globale est tirée par les ménages à haut risque (voir Figure 1).

Lorsqu’on réfléchit à des solutions politiques, il est essentiel de comprendre comment ces familles à haut risque se sont retrouvées en difficulté. Pour ce faire, nous avons utilisé une technique qui a révélé quatre sous-groupes clairs d’emprunteurs à haut risque.

- Le groupe le plus important (33 %) est constitué de familles « aux contraintes financières », qui ont de faibles niveaux de richesse, sont souvent surendettées et ont des difficultés à acquérir des biens essentiels. Ce groupe contracte des emprunts juste pour survivre.

- Le deuxième sous-groupe (26 %) est celui des « emprunteurs par carte de crédit », qui comprend les familles à revenu moyen n’ayant apparemment aucun besoin d’emprunter.

- Le troisième sous-groupe (19 %) est constitué de familles à revenus faibles/moyens dont les dettes immobilières consomment plus de 40 % de leurs revenus. Ce groupe est également disproportionnellement non blanc.

- Le dernier groupe (23%) est celui des « riches dépensiers ». Bien qu’ils appartiennent au tiers supérieur de la répartition des richesses, environ un quart de leurs revenus sont consacrés au remboursement de leurs dettes, environ 80 % d’entre eux ont des dettes de carte de crédit et plus d’un tiers possèdent une résidence secondaire.

Que peut-on faire pour réduire la vulnérabilité financière des emprunteurs à haut risque ? Compte tenu de leurs différentes caractéristiques, il n’existe pas de solution universelle.

- Le conseil et la consolidation de dettes peuvent aider les familles « financièrement limitées », mais beaucoup ont du mal à répondre à leurs besoins fondamentaux et ont donc besoin de plus de ressources.

- Les « emprunteurs de cartes de crédit » pourraient bénéficier des conseils financiers traditionnels et de la législation obligeant les émetteurs de cartes de crédit à fournir de meilleures informations aux consommateurs.

- Les familles ayant « trop de logement » seraient mieux servies par des programmes qui réduisent leur fardeau de logement, comme le refinancement ou la réduction des effectifs.

- Enfin, puisque de nombreux « riches dépensiers » possèdent une résidence secondaire, la vendre est une façon de gérer leur dette.

Les principaux points de cette étude sont les suivants : 1) l’endettement croissant des ménages âgés n’est pas un phénomène anodin ; et 2) les différentes caractéristiques des emprunteurs à haut risque nécessitent diverses réponses politiques.