Trois tendances de retour sur investissement liées à la transition verte me préoccupent. Celles-ci s’appliquent à tous les secteurs, mais en particulier au secteur automobile.

Voici comment je le vois.

1. Le prix est ferme.

La forte demande automobile pendant la pandémie de COVID-19 a été alimentée en grande partie par des clients plus riches et est en déclin, en particulier pour les véhicules électriques (VE), qui sont souvent des véhicules secondaires considérés comme des produits haut de gamme. Jusqu’à récemment, les constructeurs automobiles rencontraient des goulots d’étranglement avec leurs systèmes de production finement réglés. Le désalignement entre l’offre et la demande a fait monter les prix pour rétablir l’équilibre. Le financement bon marché et la pénurie de véhicules d’occasion ont exacerbé cette tendance.

Selon le Blue Book de Kelley, les véhicules électriques américains coûtaient en moyenne 58 940 dollars en mars 2023, soit environ 11 000 dollars de plus que leurs homologues à moteur à combustion interne (ICE). Malgré l’augmentation de 30 % des prix des véhicules neufs pendant la pandémie, les loyers mensuels et le coût final pour le consommateur ont été inférieurs. Ce scénario « Boucle d’or » est désormais en train d’être résolu, à mesure que les taux d’intérêt augmentent, que les valeurs résiduelles diminuent et que les goulots d’étranglement de la chaîne d’approvisionnement se dissipent.

Les incitations ont fait baisser les prix des voitures neuves, notamment des véhicules électriques. À mesure que l’offre supplémentaire arrive sur le marché, nous pouvons nous attendre à une gamme plus large de véhicules à bas prix. Et cela avant que les fabricants chinois de véhicules électriques disposant de capacités inutilisées n’entrent plus pleinement sur les marchés mondiaux des véhicules électriques.

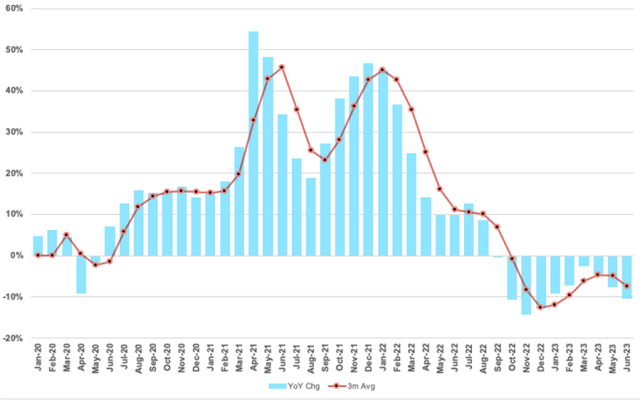

Historiquement, le premier signe de faiblesse du marché automobile a tendance à apparaître sur le marché beaucoup plus vaste des véhicules d’occasion. Malgré l’offre limitée de véhicules haut de gamme hors location pendant la pandémie, la valeur des véhicules d’occasion aux États-Unis a clairement diminué après une période de vigueur extraordinaire.

Les prix des véhicules d’occasion aux États-Unis sont devenus négatifs fin 2022

Indice de valeur des véhicules d’occasion aux États-Unis Manheim

Source : Cox Automotive Manheim

Tesla a été le premier constructeur automobile à reconnaître que la bulle automobile COVID-19 avait éclaté. Malgré les incitations de l’État, celles du gouvernement américain L’Inflation Reduction Act (IRA) offre jusqu’à 7 500 $ pour attirer les consommateurs — Le prix des véhicules électriques demeure une contrainte pour de nombreux acheteurs.

La Chine est désormais de loin le plus grand marché de véhicules électriques et domine également à l’échelle mondiale dans les secteurs connexes. En témoigne le véhicule électrique BYD Seagull récemment lancé, doté d’une autonomie de 300 kilomètres et d’un prix de base de 11 300 dollars. La pression sur les prix sur le marché chinois est intense, ce qui fait des exportations un débouché attractif. Deuxième Actualités automobiles de Chine, Le prix de départ du crossover électrique Ford Mach-E en Chine est de 30 500 $. C’est désormais un tiers moins cher que le prix du Mach-E aux États-Unis.

2. L’offre est abondante.

Alors que les perturbations de la chaîne d’approvisionnement de l’industrie automobile sont largement derrière nous, les véhicules électriques sont désormais facilement disponibles à l’achat. Dans un environnement où l’accent reste mis sur une inflation élevée, une offre excédentaire dans le secteur automobile et une déflation pourraient se profiler à l’horizon. Il y a dix ans, les constructeurs automobiles chinois se sont tournés vers les véhicules électriques lorsque le gouvernement leur a alloué environ 120 milliards de dollars. En libérant ses capacités excédentaires, la Chine pourrait devenir leader des exportations automobiles pour la première fois en 2023. Même si Tesla continue de dominer les marchés occidentaux des véhicules électriques, elle ne contrôle qu’environ 10 % de celui de la Chine. Les véhicules électriques sont conçus pour une distribution mondiale d’une manière que les véhicules ICE ne l’ont jamais été, car les réglementations régionales en matière d’émissions sont redondantes.

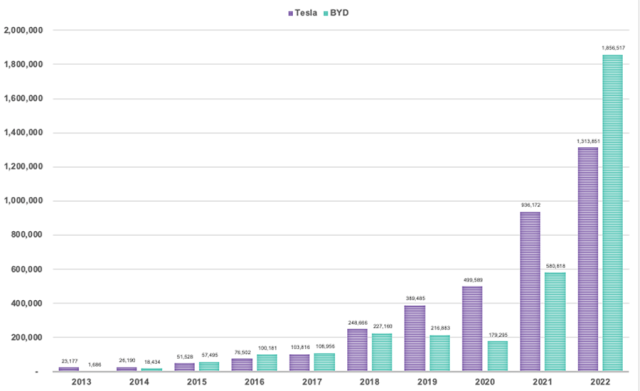

Bien que l’arrivée de nouveaux véhicules électriques sur le marché américain suscite de l’enthousiasme, BYD est le principal concurrent de Tesla pour la couronne mondiale des véhicules électriques. Surpassant Tesla en termes de ventes totales de véhicules électriques, y compris les véhicules électriques hybrides rechargeables (PHEV), en 2022, BYD a prolongé son avance jusqu’en 2023, dépassant Tesla Chine de 29 % en termes de ventes de véhicules électriques au cours des six premiers mois.

BYD est le plus grand acteur mondial des ventes de véhicules électriques

Titans EV

Sources : Bloomberg NEF

BYD comprend les BEV et les véhicules hybrides rechargeables (PHEV) ; Tesla BEV uniquement

Et l’offre va continuer à augmenter. Le marché mondial des véhicules électriques est passé de moins de 200 000 en 2013 à plus de 10 millions en 2022. Bloomberg NEF estime que les ventes de véhicules électriques atteindront 35 millions en 2030. Tesla prévoit d’augmenter sa production à 20 millions de véhicules contre 1,4 million aujourd’hui. Selon Zach Kirkhorn, directeur financier de Tesla, le capital nécessaire pour franchir ce pas est de 175 milliards de dollars sur les sept prochaines années.

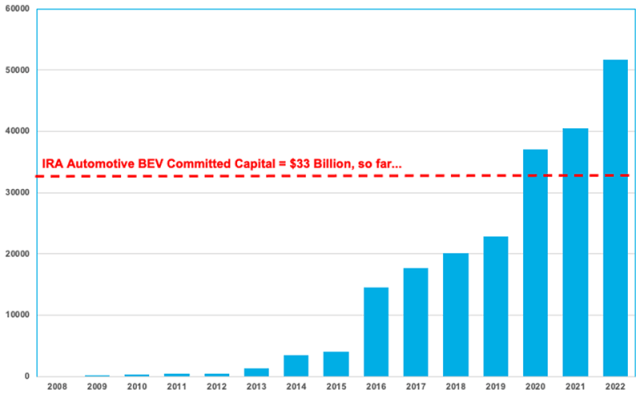

L’IRA du président Joseph Biden offre 369 milliards de dollars de subventions verteset la loi CHIPS et Science 52 milliards de dollars de financement pour les fabricants de puces américains avec des crédits d’impôt à la production d’une valeur d’environ 24 milliards de dollars. Nous avons identifié 33 milliards de dollars d’investissements individuels annoncés dans les véhicules électriques liés à l’IRA jusqu’au début de 2023. Cela équivaut à plus d’une décennie de levée de capitaux chez Tesla. Mais ce n’est que le début, deuxième Centre de véhicules électriques Atlas; Les constructeurs de véhicules et de batteries prévoient d’investir 860 milliards de dollars à l’échelle mondiale d’ici 2030.

Capital total de Tesla par rapport à l’engagement de l’IRA Motor

Sources : S&P Capital IQ, Actualités automobiles

Les acteurs du marché nord-américain prévoient ce qui équivaut à une expansion considérable à chaque étape de la chaîne de valeur des véhicules électriques. Le rythme accéléré de l’expansion éclipsera l’allocation de capital de Tesla au cours des deux dernières décennies pour atteindre 1,4 million d’unités de production mondiale par an en 2022. Tesla représente 13 % du marché mondial des véhicules électriques, y compris les BEV et les véhicules électriques hybrides rechargeables. . (PHEV). Les investissements dans le cadre de l’IRA et les 33 milliards de dollars déjà engagés par les constructeurs automobiles réduiront probablement les rendements du capital. Ford s’attend à le faire perdre environ 4,5 milliards de dollars en 2023 sur les véhicules électriques, une somme énorme sur une production limitée. Même si les pertes sont typiques des premières étapes du cycle de vie, les investisseurs devraient s’interroger sur le potentiel de rendements positifs du capital.

3. Les investisseurs s’attendront-ils à des rendements plus élevés ?

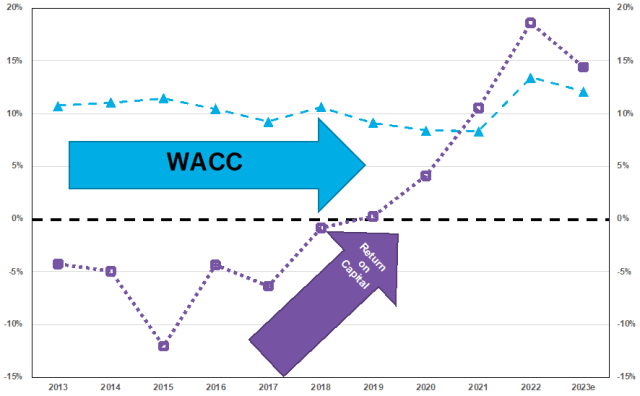

En utilisant le capital actuel de Tesla de 52 milliards de dollars comme indicateur, les 860 milliards de dollars d’investissements estimés équivaudraient à 17 entreprises de la taille de Tesla. Cela entraînerait une capacité de fabrication supplémentaire significative en plus de la capacité ICE existante, avec une demande mondiale tiède. Il a fallu à Tesla deux générations de véhicules pour afficher un EBIT positif. Les investisseurs dans la capacité de fabrication de véhicules électriques peuvent tirer les leçons des erreurs passées, mais ils attendront probablement une autre génération de véhicules, ou sept ans, avant de constater des rendements positifs. Compte tenu des récentes baisses de prix et de la concurrence en Chine, il est compréhensible que les rendements du capital de Tesla diminuent en 2023, mais nous nous demandons également si le coût du capital restera élevé.

Tesla a fait des progrès constants sur le ROC et le WACC, jusqu’à récemment

Rendement total du capital et WACC de Tesla

Sources : S&P Capital IQ ; Bloomberg, Aswath Damodaran

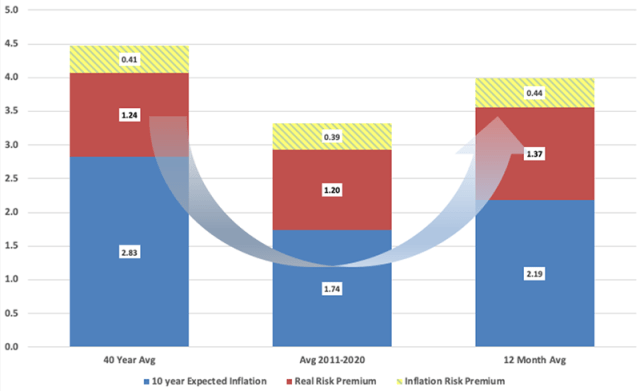

En 2022, le coût moyen pondéré du capital (WACC) de Tesla a augmenté en raison de la hausse du taux sans risque, ou du Trésor américain à 10 ans. Les données de la Réserve fédérale de Cleveland décomposant le rendement du Trésor en inflation attendue sur 10 ans, prime de risque réelle et prime de risque inflationniste montrent que tous ont augmenté. La prime de risque d’inflation devrait rester supérieure à la moyenne sur 40 ans de 0,41 %, en grande partie en raison du financement de la transition verte, et la prime de risque d’inflation requise augmentera donc. Des données récentes semblent le confirmer : la prime de risque inflationniste s’est établie en moyenne à 0,44 % au cours des 12 derniers mois, les anticipations d’inflation sur 10 ans étant également restées élevées.

Les investisseurs dans les bons du Trésor américain à 10 ans bénéficient d’une prime

Décomposition du Trésor à 10 ans

Source : Banque de réserve fédérale de Cleveland

L’augmentation des attentes en matière de rendement requis réduira la valeur des flux de trésorerie futurs et la valorisation. Un dollar de flux de trésorerie de Tesla vaut aujourd’hui 9,8 fois son flux de trésorerie dans 20 ans, sur la base de mon estimation du WACC de 12,2 % de Tesla. Tesla capitalise sur les flux de trésorerie actuels en réduisant les prix des voitures neuves, ce qui entraîne des tendances familières aux investisseurs automobiles : indiscipline, prix déflationnistes et baisse des rendements du capital. Cela contraste fortement avec la discipline en matière de prix et de production qui a conduit à des bénéfices records dans le secteur automobile pendant la COVID-19.

Mon intention ici n’est pas de justifier une note d’investissement sur Tesla, mais de me demander si les attentes en général ne sont pas trop optimistes. Face à des investissements d’une ampleur susceptible d’influencer le taux sans risque, les investisseurs prennent-ils pleinement en compte le risque d’investissement lié à la transition verte ?

Si vous avez aimé cet article, n’oubliez pas de vous abonner Investisseur entreprenant.

Tous les messages représentent l’opinion de l’auteur. En tant que tels, ils ne doivent pas être interprétés comme des conseils en investissement et les opinions exprimées ne reflètent pas nécessairement celles du CFA Institute ou de l’employeur de l’auteur.

Crédit image : ©Getty Images /gahsoon

Formation professionnelle pour les membres du CFA Institute

Les membres du CFA Institute sont habilités à déterminer eux-mêmes et à déclarer eux-mêmes les crédits d’apprentissage professionnel (PL) acquis, y compris le contenu sur Investisseur entreprenant. Les membres peuvent facilement enregistrer des crédits en utilisant les leurs Localisateur PL en ligne.