La règle de roulement de 60 jours vous permet d’emprunter de l’argent de vos régimes de retraite en franchise d’impôt et sans pénalité. Vous pouvez utiliser la règle une fois par an.

Cependant, en général, je ne pense pas qu’il soit sage d’emprunter sur vos plans de retraite. Si vous le faites, vous pourriez prendre l’habitude de voler votre avenir de retraite. Vous devrez peut-être également payer une pénalité et des impôts si vous retirez plus tôt.

Explorons ce qui semble être une faille. Je dis échappatoire parce que techniquement, l’IRS ne vous permet pas d’emprunter de l’argent ou de contracter un prêt auprès de tout type d’IRA, sauf si vous remplissez certaines conditions spécifiques.

Retraits d’IRA sans pénalité

Avant d’entrer dans les détails de la règle de roulement de 60 jours, examinons les situations suivantes qui permettent des retraits sans pénalité de votre IRA :

- Invalidité

- Dépenses d’enseignement supérieur admissibles

- Acheteur d’une première maison jusqu’à 10 000 $

- Série de paiements égaux

- Frais médicaux non remboursés

- Distributions aux réservistes militaires qualifiés rappelés au service actif

Si vous n’êtes admissible à aucune de ces situations de retrait d’IRA sans pénalité, c’est là que la règle de roulement de 60 jours entre en jeu.

La règle de roulement de 60 jours pour les emprunts sans pénalité auprès des régimes de retraite

LE L’IRS autorise les roulements sans impôt ni pénalité d’un régime ou d’un compte de retraite fiscalement avantageux à un autre si vous suivez la règle de roulement de 60 jours.

La règle de roulement de 60 jours vous oblige à déposer tous les fonds dans un nouveau compte de retraite individuel (IRA), 401(k) ou tout autre compte de retraite qualifié dans les 60 jours suivant la distribution. Vous avez également la possibilité d’utiliser l’argent de votre compte puis de le rembourser dans ce délai.

Si vous ne respectez pas le délai de 60 jours, vos fonds de retraite seront soumis à l’impôt sur le revenu. Et si vous avez moins de 59 ans et demi, une pénalité de retrait anticipé de 10 % s’appliquera également.

La règle du roulement de 60 jours est en fait assez courante lorsque les gens changent d’emploi. Disons que vous quittez votre emploi de cinq ans avec un plan 401(k). Vous pouvez choisir de laisser votre plan 401(k) tel quel avec l’entreprise, ou ce que font la plupart des gens, c’est de transférer leur 401(k) dans un IRA.

Un IRA offre généralement plus de flexibilité, moins de frais et plus de choix d’investissement pour l’épargnant-retraite. J’ai transformé mon 401(k) en un IRA en 2012. Et si jamais je trouve un nouvel emploi, je commencerai à cotiser à un nouveau 401(k).

Si vous décidez de transférer votre 401(k) dans un IRA, vous disposez essentiellement de 60 jours pour le faire sans pénalité et sans impôt.

On peut tout faire avec de l’argent emprunté

Disons que vous avez 1 million de dollars dans votre IRA. Grâce à la règle de roulement de 60 jours, vous pourriez techniquement vendre tous vos investissements et profiter du jeu et de la fête à Las Vegas pendant une semaine. Vous pourriez même parier 1 million de dollars sur le noir et vous retrouver avec 2 millions de dollars !

Tant que vous déposez le million de dollars que vous retirez dans les 60 jours, vous ne paierez aucune pénalité ni taxe. Dans ce scénario, il vous resterait même 1 million de dollars bruts ! Ah, tu vois comme il est facile de devenir riche ?

Je plaisante. Ne fais pas ça. Vous finirez probablement en faillite et endetté.

La règle de roulement de 60 jours n’est pas requise pour les roulements directs

Une fois, j’ai effectué un transfert direct de mon compte Fidelity vers mon compte Citibank. J’ai fait cela parce que je voulais renforcer mon activité chez Citibank afin d’obtenir des tarifs relationnels pour un refinancement à un taux hypothécaire inférieur. Sinon, j’aurais simplement intégré mon Fidelity 401(k) dans un Fidelity IRA car la plateforme est meilleure.

La réalité est que la plupart des roulements se produisent électroniquement avec un roulement direct. Le processus prend généralement moins de dix jours. Il est donc quelque peu excessif de disposer de 60 jours pour renouveler son régime de retraite.

Si vous ne souhaitez pas effectuer de roulement direct par voie électronique, vous pouvez obtenir un chèque établi au nom du nouveau compte 401(k) ou IRA. Vous enverrez ensuite le chèque à l’administrateur du régime de votre nouvel employeur à l’institution financière qui a la garde de votre IRA. Si vous démarrez votre propre entreprise, vous pouvez déposer le chèque vous-même.

Un examen physique est très bien. Mais il existe un risque de perte ou de vol par la poste. Ainsi, disposer de 60 jours pour renouveler un plan de retraite constitue une bonne marge en cas de problème.

Avec un roulement direct, dans le pire des cas, vous pouvez nier que vous n’avez jamais réellement reçu de distribution imposable si les fonds n’ont pas été déposés dans les 60 jours.

La règle des 60 jours affecte principalement les refinancements indirects

Le roulement indirect consiste à prendre le contrôle des fonds pour transférer vous-même l’argent sur un compte de retraite. Vous pouvez effectuer un roulement indirect avec tout ou partie de l’argent de votre compte.

C’est ici que vous pouvez emprunter de l’argent de votre plan de retraite pendant la période de 60 jours libre d’impôt et sans pénalité.

L’administrateur du régime ou le dépositaire du compte liquide une partie ou la totalité de vos actifs. Ils vous envoient un chèque payable ou déposent les fonds directement sur votre compte bancaire/de courtage personnel.

Vous disposez de 60 jours après avoir reçu la distribution de votre IRA ou de votre plan de retraite pour le transférer ou le transférer vers un autre plan ou IRA. Si vous ne transférez pas vos fonds, vous pourriez devoir payer une pénalité de retrait anticipé de 10 % et des impôts sur le montant du retrait si vous avez moins de 59 ans et demi.

Comment fonctionnent les impôts lorsque vous empruntez de l’argent à votre régime de retraite

Disons que vous empruntez 100 000 $ grâce à votre roulement indirect. Lorsque l’administrateur de votre plan 401(k) ou votre dépositaire IRA vous écrit un chèque ou dépose électroniquement de l’argent sur votre compte courant, selon la loi, ils doivent automatiquement retenir un certain montant d’impôts, généralement 20 % du total. Vous obtiendrez donc moins que le montant de votre compte.

Dans ce cas, vous recevrez 80 000 $ et 20 000 $ seront retenus. Donc, si vous avez réellement besoin de 100 000 $ pour aller à Las Vegas, vous devrez peut-être emprunter 125 000 $ pour obtenir 100 000 $ nets.

Disons que vous empruntez 100 000 $ à votre IRA et recevez 80 000 $ net. Vous devez rembourser les 80 000 $ dans les 60 jours pour éviter de payer des pénalités et des taxes. Si votre administrateur 401(k) ou votre dépositaire IRA vous envoie la totalité de 100 000 $, vous devez rembourser les 100 000 $ dans les 60 jours pour satisfaire à la règle de roulement de 60 jours.

Cependant, si vous ne redéposez pas 100 % du produit, la différence sera imposable et soumise à la pénalité supplémentaire de 10 %, si vous avez moins de 59 ans et demi.

Faites également attention aux frais de retrait du dépositaire IRA. Renseignez-vous avant de récupérer.

Emprunter de l’argent à un IRA SANS le reconduire

Voici une autre échappatoire pour emprunter de l’argent auprès d’un IRA ou d’un 401(k). Il ne semble pas que vous deviez réellement transférer votre 401(k) ou votre IRA dans un autre plan pour emprunter de l’argent.

Je parlais à mon conseiller en patrimoine qui m’a dit que je pouvais simplement emprunter de l’argent sur mon IRA sans impôts ni pénalités, à condition de rembourser 100 % des fonds dans les 60 jours. Si je le fais, c’est comme si de rien n’était.

J’ai regardé partout en ligne et je n’ai vu aucune documentation indiquant que ce n’est pas possible. Si vous travaillez pour l’IRS ou pour un comptable et que vous disposez d’informations détaillées sur la règle de roulement de 60 jours, n’hésitez pas à nous contacter.

Emprunter de l’argent à un IRA pour acheter une maison

La principale raison pour laquelle j’ai écrit cet article est que j’ai besoin de fonds supplémentaires pour acheter une maison. J’ai appris que vendre des obligations municipales individuelles coûte cher, j’ai donc cherché d’autres sources de capitaux. Comme je ne suis même pas un acheteur d’une première maison, je n’ai pas droit à un retrait IRA sans pénalité de 10 000 $.

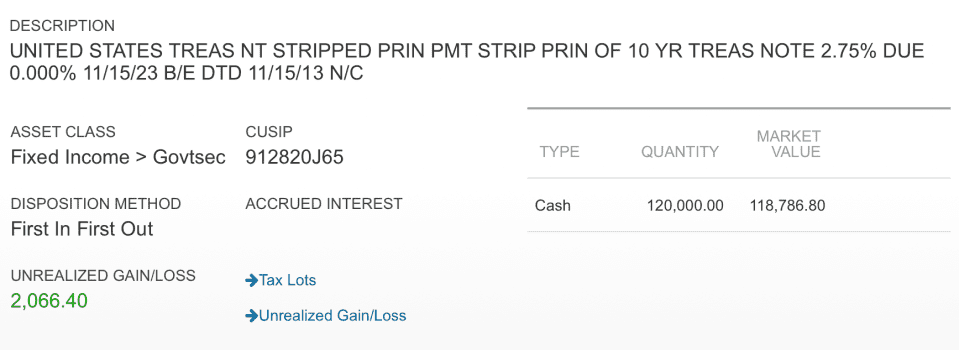

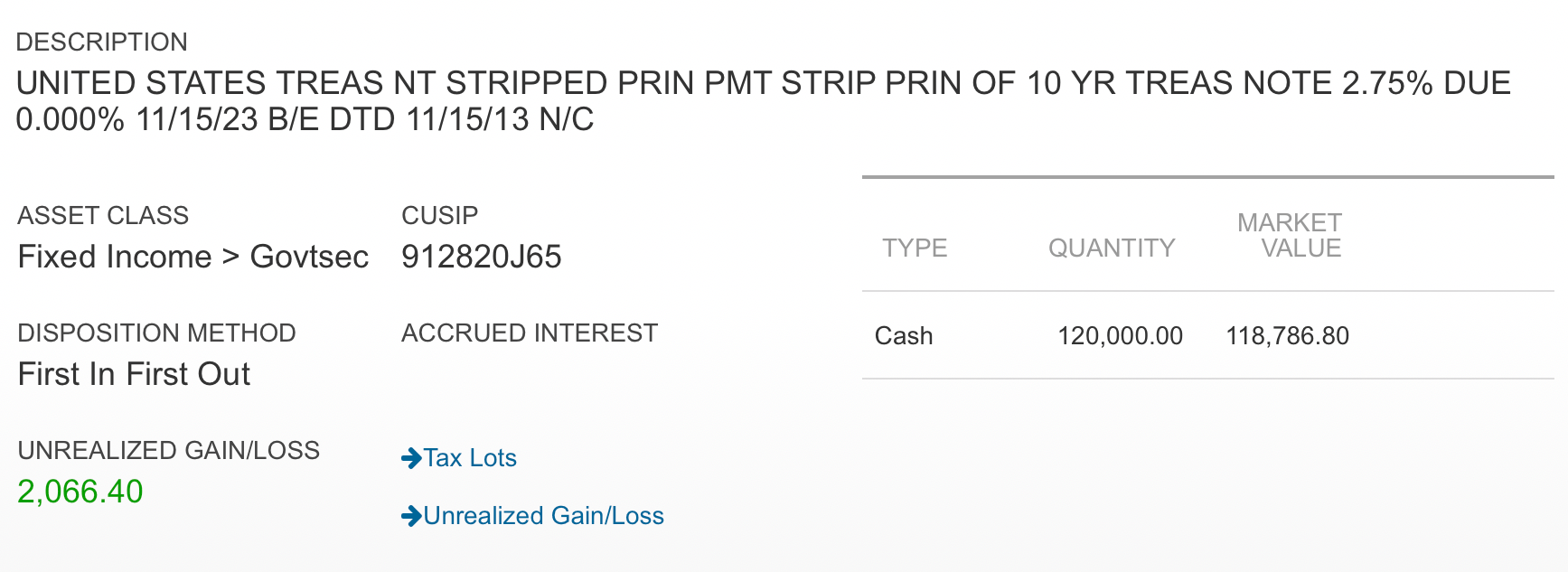

Dans mon IRA, j’ai 118 786,80 $ en bons du Trésor échéant le 15 novembre 2023. Étant donné que les bons du Trésor sont liquides, je devrais pouvoir me rapprocher très près de la valeur marchande lors de la vente.

Alternativement, vendre environ 118 786,80 $ d’obligations municipales me coûterait environ 2,85 %, soit 3 385 $. De plus, j’abandonnerais les avantages si je les maintenais jusqu’à l’échéance. Ainsi, en vendant à la place une position en bons du Trésor de 118 786,80 $ dans mon IRA, je peux économiser au moins 3 000 $.

Normalement, je ne recommande pas d’emprunter à un IRA pour acheter une maison en utilisant la règle de roulement de 60 jours. Cependant, dans ce cas, mon bon du Trésor expirera de toute façon bientôt. Je vais devoir trouver comment le réinvestir. Un moyen évident consiste à réinvestir la position en bons du Trésor dans une maison où je manque de fonds pour acheter.

Le plus grand défi consiste à déposer l’argent emprunté dans l’IRA.

Si je procède au retrait, le défi me fera gagner 118 786,80 $ dans les 60 jours pour éviter de payer une pénalité de 10 % et des taxes. Pour autant que je sache, personne ne me donnera un emploi à 100 000 $ par mois avant impôts pour que je puisse déposer 100 % des fonds en 60 jours.

Si je ne restitue pas 100 % des fonds, je devrai payer au moins 11 878,68 $ de pénalités. Je devrais alors payer de l’impôt sur le revenu sur les gains des bons du Trésor.

Par conséquent, soyez prudent lorsque vous retirez de l’argent en utilisant la règle de roulement des 60 jours. Si vous vendez un actif très apprécié et ne remboursez pas 100 % des fonds, la dette fiscale et la pénalité pourraient être importantes.

Maintenez la discipline avec vos fonds de retraite

La raison pour laquelle vous retirez de l’argent est également importante. Si vous utilisez la règle de roulement des 60 jours pour payer une intervention médicale qui sauvera la vie de votre enfant, faites-le. En l’absence d’autres options financières, vous devez d’abord sauver la vie de votre enfant, puis trouver les moyens de trouver les fonds plus tard.

Si vous souhaitez retirer votre argent IRA pour autre chose, vous devriez peut-être laisser votre argent tranquille. Vos plans de retraite sont conçus pour la retraite et non pour la consommation actuelle.

Questions et suggestions des lecteurs

Quelqu’un a-t-il déjà utilisé la règle de roulement de 60 jours pour retirer les fonds de l’IRA en franchise d’impôt et sans pénalité ? Si oui, à quoi avez-vous utilisé les fonds et comment les avez-vous remboursés ? Quelqu’un peut-il préciser si vous pouvez retirer de l’argent d’un IRA et NE PAS reconduire votre compte si vous déposez l’argent dans les 60 jours ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J’interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. S’il vous plaît, partagez, notez et évaluez !

Rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter et aux messages électroniques gratuits de Financial Samurai. Financial Samurai est l’un des plus grands sites indépendants de finances personnelles, lancé en 2009.