Les actions des sociétés détenant des plans 401(k) – toujours une mauvaise idée – ont chuté de façon spectaculaire.

Lorsqu’un collègue et moi avons écrit un livre sur les plans 401(k) en 2004, nous avons consacré un chapitre entier aux dangers d’investir des actifs 401(k) dans des actions d’entreprises. Et de nombreuses réunions au cours de cette période comprenaient des appels sincères au Congrès pour qu’il limite les investissements en actions de l’entreprise. Lors d’une de ces réunions, quelqu’un a suggéré que le problème des stocks de l’entreprise pourrait être un problème qui se résoudrait de lui-même, dans la mesure où les fonds à date cible sont devenus la valeur par défaut, détournant l’attention des employés des actions de leurs employeurs.

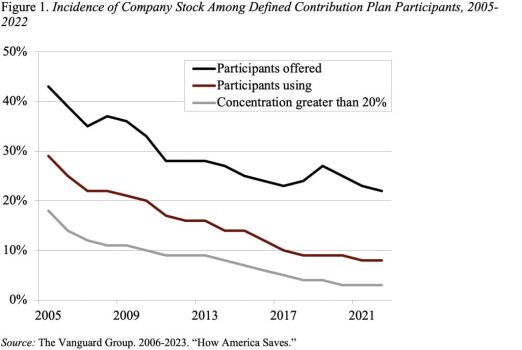

En effet, les données de Vanguard montrent que ce phénomène d’« éviction », combiné à la reconnaissance par les promoteurs des risques liés à l’investissement dans des actions individuelles, a entraîné une forte baisse du pourcentage de promoteurs de régime proposant activement des actions de la société – de 12 % en 2005 à 8 % en 2022 – et le pourcentage de participants détenant des actions de l’entreprise. La baisse du nombre de participants a été particulièrement spectaculaire : le pourcentage d’actions de sociétés proposées est passé de 43 % à 22 %, le pourcentage d’actions de sociétés de 29 % à 8 % et le pourcentage de concentrations d’actions de sociétés supérieures à 20 % de 18 % à 8 %. %. 3 % (voir Figure 1).

Dans l’ensemble, trois facteurs ont contribué à cette baisse. Premièrement, la popularité des fonds à date cible a considérablement augmenté, à tel point que – lorsqu’ils sont combinés avec les fonds indiciels d’actions – ils représentent désormais près de 80 % des actifs des régimes à cotisations définies. Deuxièmement, les sponsors ont réalisé que faire investir leurs employés dans des actions de l’entreprise est risqué pour les deux parties – pensez à Enron. En conséquence, une étude Vanguard 2020 a constaté que plus de la moitié des entreprises qui proposaient auparavant des actions de sociétés ne le font plus, et que la majorité de celles qui les proposent permettent une diversification immédiate. Troisièmement – probablement moins important compte tenu de l’inertie des salariés – la loi sur la protection des retraites de 2006 a élargi les droits de diversification des participants afin qu’ils puissent vendre leurs actions de l’entreprise à tout moment et les cotisations patronales sur les actions de l’entreprise après trois ans.

Bien que ces facteurs aient entraîné une baisse spectaculaire des actions de la société, 3 % des participants détiennent toujours plus de 20 % de ses actifs. Ce n’est pas bien. Détenir une action – au lieu de trente, par exemple – fait plus que doubler le risque d’un portefeuille, sans aucune compensation potentielle de rendements plus élevés. De plus, les participants détenant des actions de la société possèdent un actif dont la valeur est étroitement liée à leurs revenus ; si l’entreprise rencontre des difficultés, ils risquent de perdre non seulement leur emploi mais aussi leur épargne-retraite.

Alors, pourquoi les participants détiennent-ils des actions dans l’entreprise ? En général, ce ne sont pas des investisseurs avertis et sous-estiment le risque lié à l’investissement dans une seule action. Les employés aiment aussi acheter ce qu’ils connaissent ; ils voient les cadres devenir riches et veulent avoir la chance de passer à autre chose. Le problème est aggravé lorsque l’employeur participe aux actions de l’entreprise, ce qui est souvent considéré comme une approbation de l’achat. Historiquement, les employeurs ont accordé une grande importance à la capacité d’équilibrer leurs stocks plutôt que leurs liquidités, apparemment parce que cela leur permettait de conserver leurs précieuses réserves de liquidités. Cette préférence pourrait toutefois avoir été tempérée par une série de procès au cours des 15 dernières années.

Le problème de l’actionnariat excessif de l’entreprise ne se pose pas avec les régimes à prestations définies, dans la mesure où l’ERISA n’autorise pas la détention de plus de 10 % des actifs du régime en actions de l’entreprise. Quand j’étais jeune, j’ai réclamé cette limite pour les régimes à cotisations définies. Mais étant donné notre monde fou, ce combat figure assez bas sur ma liste de choses à faire. Réjouissons-nous simplement des progrès réalisés à ce jour.