Il y a une semaine, il semblait que nous étions sur la bonne voie pour atteindre des taux hypothécaires de 8 %.

Mais ensuite, quelque chose de spectaculaire s’est produit : près d’une semaine de données économiques ont poussé les taux vers 6 %.

Cependant, cela n’a pas empêché certaines personnes comme Kevin O’Leary de Shark Tank d’avertir que le pire est encore à venir.

Dans une interview vendredi dernier, il a mis en garde contre au moins deux autres hausses de taux de la Fed, qui, selon lui, pousseraient les taux hypothécaires au-dessus de 8 %.

Alors a-t-il raison, ou les données économiques que nous avons vues cette semaine sont-elles la preuve que les augmentations existantes commencent à porter leurs fruits ?

M. Wonderful a-t-il raison au sujet des taux hypothécaires plus élevés ?

Comme indiqué, Kevin O’Leary, ou M. Wonderful comme on l’appelle sur Shark Tank, estime que les taux hypothécaires vont encore plus haut que les niveaux actuels.

Il dit Fox News vendredi dernier, lorsque le taux fixe à 30 ans était plus proche de 7,50 % et tentait d’aller plus haut.

Mais maintenant que nous disposons de quatre jours supplémentaires de données, le taux fixe sur 30 ans semble avoir tendance à baisser.

En fait, nous pourrions atteindre la fourchette haute de 6 % demain si un rapport favorable sur l’emploi est publié, ce qui serait logique compte tenu des autres rapports que nous avons vus récemment.

Ce n’est certainement pas une garantie, mais c’est une possibilité réelle. De l’autre côté de la médaille, un rapport sur l’emploi plus fort que prévu pourrait rapidement anéantir toutes les améliorations de taux que nous avons constatées cette semaine.

La thèse d’O’Leary est que Jerome Powell et le reste de la Fed ne plaisantent pas en matière d’inflation et feront tout ce qui est en leur pouvoir pour revenir au taux d’inflation cible de 2 %.

Pour lui, cela signifie au moins deux augmentations supplémentaires des taux des fonds fédéraux, ce qui porterait cette fourchette entre 5,75 % et 6 %.

Si les taux hypothécaires emboîtent le pas, ce qui a été le cas pour la plupart récemment, cela pourrait conduire à un taux fixe sur 30 ans supérieur à 8 %, surtout si les écarts de taux hypothécaires se détériorent également.

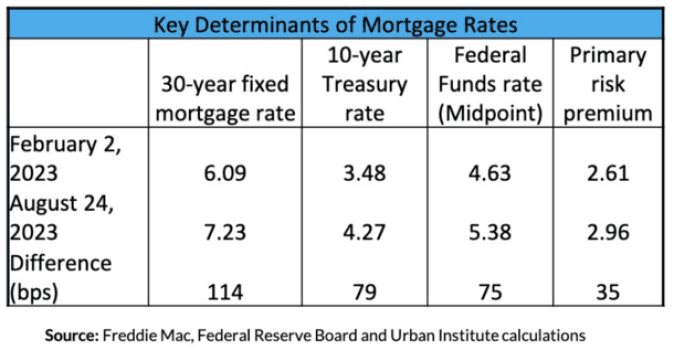

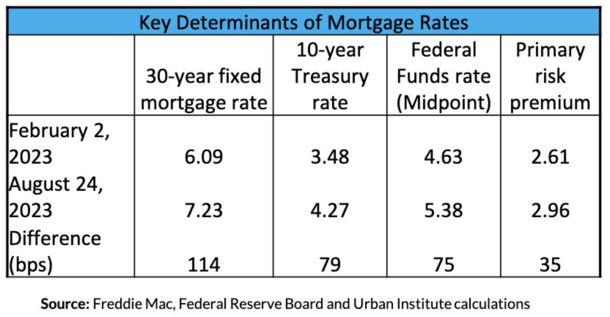

Les taux hypothécaires ont suivi de très près le taux des fonds fédéraux cette année

Comme vous pouvez le voir sur ce graphique via le Institut urbainle taux fixe à 30 ans a suivi assez solidement le point médian du taux du Trésor et des fonds fédéraux à 10 ans cette année.

La soi-disant « prime de risque primaire » est le spread, qui s’est élargi en raison d’un certain nombre de facteurs, notamment la volatilité globale, la baisse des bénéfices d’origination, le risque de remboursement anticipé, etc.

En règle générale, l’écart entre les rendements des bons du Trésor à 30 ans et à 10 ans est d’environ 170 points de base.

À l’heure actuelle, il est plus proche de 300 points de base en raison de toute l’incertitude quant à l’évolution des taux (et de l’économie).

Toutefois, plusieurs rapports économiques médiocres publiés cette semaine ont révélé que les onze hausses de taux déjà décidées par la Fed commençaient à freiner l’inflation.

Cela a fait passer le rendement des obligations à 10 ans de 4,24 % mardi à 4,08 % aujourd’hui. Outre l’amélioration d’environ 16 points de base, les spreads se sont également rétrécis.

Par conséquent, le taux fixe à 30 ans est désormais plus proche des 6 plus hauts que du milieu des 7.

Attention au retard (des données) sur l’inflation et les taux hypothécaires ?

En fin de compte, personne ne sait exactement ce qui se passera en ce qui concerne l’inflation, l’économie et les taux hypothécaires.

Nous le devinons tous, mais au vu des données que nous avons vues jusqu’à présent cette semaine, il semble que les nombreuses hausses de taux déjà attendues commencent à avoir un impact.

Il pourrait donc être judicieux de respecter le délai, car il faudra du temps avant qu’une politique monétaire plus stricte ait un impact sur les consommateurs.

Il est clair que l’Américain moyen se sentira stressé par des taux d’intérêt nettement plus élevés, tout comme les entreprises.

C’est juste une question de savoir quand. Cela explique la récente pause de la Fed dans l’évaluation des données.

A première vue, il y a un 88,5% de chances. le taux des fonds fédéraux est resté stable en septembre et a une probabilité de 54,6 % pour novembre.

Il s’agit probablement de la marge la plus étroite pour une nouvelle hausse des taux, avec une augmentation de 0,25 % ayant actuellement 41 % de chances.

Au-delà de cela, les probabilités d’une hausse diminuent en décembre, la prochaine baisse des taux étant la plus probable d’ici mai et juin 2024.

En d’autres termes, nous approchons du taux terminal des fonds fédéraux, ou y sommes déjà si les données économiques continuent d’être faibles.

Ceci est important car si la Fed décide d’augmenter ses taux, voire envisage de les réduire, cela signifie que les taux à long terme, tels que les taux hypothécaires, peuvent s’en inspirer et commencer à baisser de manière plus significative.

Le temps nous dira si M. Wonderful a raison à propos des taux hypothécaires de 8 %. Mais peut-être avons-nous juste besoin de plus temps pour permettre la saisie des données.

Pour mémoire, avant cette semaine, le taux fixe à 30 ans était proche de son plus haut niveau depuis un siècle.

Ce chiffre est de 8,64 %, selon Freddie Mac, survenu au cours de la semaine du 19 mai 2000.

Espérons que nous ne nous en approcherons pas ou ne le dépasserons pas, mais tout est sur la table jusqu’à ce que les données économiques évoluent sans équivoque dans la bonne direction.

Enfin, je me souviens de quelque chose qu’O’Leary a dit un jour sur Shark Tank qui m’a vraiment frappé à l’époque. Il s’agissait d’acheter des maisons à prix moyen qui permettaient aux propriétaires d’être agiles.

Quelque chose de trop cher et qui peut être difficile à déplacer, à louer, etc. Cela était en fait logique et peut expliquer pourquoi les investisseurs ciblent les maisons de démarrage, souvent au détriment malheureusement des premiers acheteurs de maison.