Brandon Bell

ExxonMobile (NYSE : XOM) a connu une forte baisse de ses flux de trésorerie disponibles au deuxième trimestre fiscal, liée à la baisse des prix réalisés sur les marchés finaux. Exxon Mobil a toujours généré un solide flux de trésorerie disponible de 5 milliards de dollars au deuxième trimestre, mais pourrait faire face à une amélioration des bénéfices et des perspectives de croissance des flux de trésorerie disponibles après que deux principaux producteurs de l’OPEP+, l’Arabie Saoudite et la Russie, ont annoncé d’importantes réductions d’approvisionnement qui dureront jusqu’à la fin de l’année. Étant donné que la réduction de l’offre a également entraîné une hausse des prix du pétrole, les bénéfices à court terme et la situation des flux de trésorerie disponibles d’Exxon Mobil se sont améliorés. Bien que je ne considère pas encore Exxon Mobil comme un achat, je pense que le titre se maintient en ce moment !

Note précédente

J’ai déjà évalué Exxon Mobil comme une vente – Exxon Mobil : avertissement sur les résultats du deuxième trimestre – car le flux de trésorerie disponible de l’entreprise a probablement atteint un sommet au cours de l’exercice. 2022. L’entreprise énergétique bénéficie actuellement d’un environnement de prix solide que je ne pensais pas durer. Cependant, en raison des nouvelles restrictions d’approvisionnement de l’OPEP+, je pense qu’Exxon Mobil pourrait obtenir de meilleurs résultats que prévu à l’avenir.

L’OPEP+ à la rescousse

Les principaux pays de l’OPEP+, l’Arabie saoudite et la Russie, ont récemment convenu de réduire considérablement leur approvisionnement, ce qui entraînerait une réduction du volume de production combiné de 1,3 million de barils par jour jusqu’à la fin de l’année. Arabie Saoudite Dit-elle qui réduira sa production pétrolière de 1 million de barils par jour tandis que la Russie Dit-elle ce qui réduira également ses exportations de 300 000 barils par jour. La baisse de la production a ravivé les craintes concernant l’approvisionnement énergétique, notamment dans la perspective d’une nouvelle saison hivernale. Les prix du pétrole ont grimpé en flèche à la suite de cette nouvelle, remontant à 90 dollars le baril, ce qui améliore considérablement les bénéfices et les perspectives de flux de trésorerie disponibles des grands producteurs d’énergie comme Exxon Mobil.

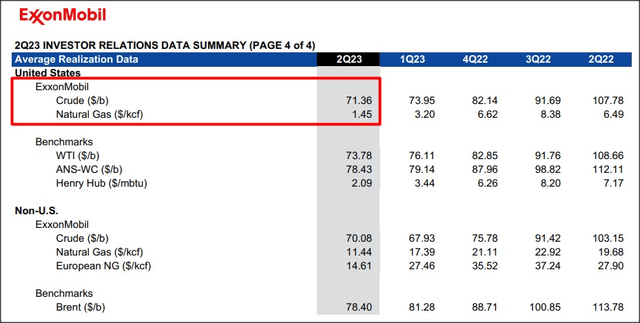

Exxon Mobil a signalé une baisse assez significative de ses flux de trésorerie disponibles au cours de son deuxième trimestre fiscal, conséquence de la baisse des prix moyens sur les marchés finaux. Le prix moyen du pétrole brut d’Exxon Mobil (aux États-Unis) a chuté de 34 % sur un an à 71,37 dollars le baril, tandis que les prix du gaz naturel ont chuté beaucoup plus fortement de 78 % sur un an à 1,45 dollars le kcf. Le deuxième trimestre fiscal a également été le quatrième trimestre consécutif de baisse des prix moyens dans le segment américain d’Exxon Mobil et le troisième trimestre consécutif de croissance négative dans son secteur du gaz naturel.

Source : ExxonMobil

La détérioration de l’environnement de prix au cours de l’année écoulée a entraîné une baisse significative des flux de trésorerie disponibles d’Exxon Mobil. La société a généré 5,0 milliards de dollars de flux de trésorerie disponibles au deuxième trimestre 2023, en forte baisse par rapport au niveau de flux de trésorerie disponible de 22 milliards de dollars déclaré au troisième trimestre de l’exercice 2022. Mais avec les récentes réductions de l’offre de l’OPEP+ et la hausse rapide des prix du pétrole, Exxon Mobil a en fait considérablement amélioré ses bénéfices et ses perspectives de flux de trésorerie disponibles.

|

ExxonMobile |

Année 2023 |

Année 2022 |

|||

|

milliards de dollars |

Trimestre 2 |

Trimestre 1 |

Quatrième trimestre |

Trimestre 3 |

Trimestre 2 |

|

Flux de trésorerie liés aux activités d’exploitation |

9,4 $ |

16,3 $ |

17,6 $ |

24,4 $ |

20,0 $ |

|

Produits des ventes d’actifs |

1,3 $ |

0,9 $ |

1,4 $ |

2,7 $ |

0,9 $ |

|

Flux de trésorerie liés à l’exploitation et aux ventes d’actifs |

10,7 $ |

17,2 $ |

19,0 $ |

27,1 $ |

20,9 $ |

|

Ajouts/investissements et avances d’immobilisations corporelles |

(5,7 $) |

(5,8 $) |

(6,7 $) |

(5,1 $) |

(4,0 $) |

|

Libre circulation des capitaux |

5,0 $ |

11,4 $ |

12,3 $ |

22,0 $ |

16,9 $ |

(Source : Auteur)

Valorisation d’Exxon Mobil par rapport à Chevron

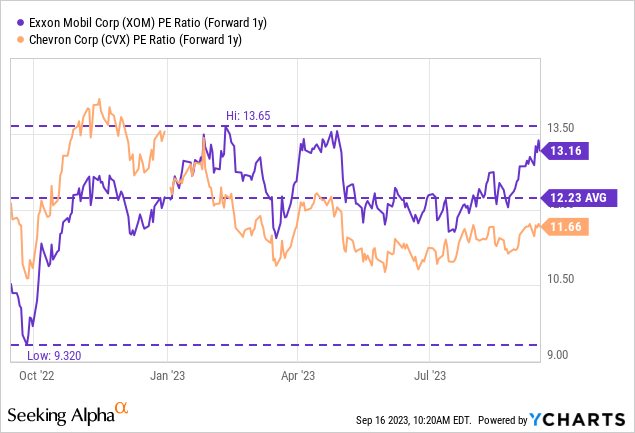

Le plus grand concurrent d’Exxon Mobil aux États-Unis est Chevron (CVX), et les deux sociétés affichent des ratios cours/bénéfice modérés. Exxon Mobil devrait actuellement connaître une baisse de 35 % de son bénéfice par action au cours de l’exercice 2023, en grande partie en raison de la baisse des prix moyens. Toutefois, avec le renversement des tendances des prix ces derniers temps, Exxon Mobil pourrait connaître de nouvelles révisions à la hausse du BPA. Actuellement, les actions d’Exxon Mobil sont évaluées à 13,2 fois les bénéfices de l’exercice 2024, contre un ratio P/E de 11,7 fois pour Chevron. Même si je ne crois pas qu’Exxon Mobil soit une entreprise dont les bénéfices futurs seront multipliés par 13,2, je reconnais que les décisions d’approvisionnement de l’OPEP pourraient avoir un impact significatif sur la situation des bénéfices d’Exxon Mobil.

Risques avec Exxon Mobil

Le plus grand risque pour Exxon Mobil est évidemment une baisse des prix moyens des produits pétroliers et du gaz naturel, car l’activité de production représente la majorité des bénéfices et du cash-flow libre de l’entreprise. Cependant, à mesure que les prix du marché baissent, les marges bénéficiaires et les flux de trésorerie disponibles diminuent. Ainsi, si le marché ne fait pas confiance aux décisions de production de l’OPEP+, les prix de l’énergie pourraient chuter.

Pensées finales

Bien qu’Exxon Mobil ait signalé une baisse significative de son flux de trésorerie disponible au deuxième trimestre, la société énergétique a tout de même affiché une solide rentabilité et l’OPEP+ semble venir au secours des principaux producteurs d’énergie. Les craintes de réductions d’approvisionnement supplémentaires ou plus durables à l’approche de la saison hivernale ont conduit les prix du pétrole à dépasser les 90 dollars le baril, ce qui devrait générer un bénéfice décent et augmenter le flux de trésorerie disponible pour Exxon Mobil au troisième trimestre. Même si je ne pense pas que l’action Exxon Mobil soit particulièrement bon marché avec un ratio cours/bénéfice de 13,2X, je pense que le changement dans les fondamentaux du marché de l’énergie justifie une révision à la hausse de sa notation !