Giuliano Oakland

Les fonds négociés en bourse (ETF) sont censés être simples et directs, et pour la plupart ils le sont, mais un groupe dépasse largement son poids en matière d’impact sur le marché. Dans cet article, je montre que les ETF à effet de levier et inversés (L&I) génèrent des flux de rééquilibrage qui : (1) vont toujours dans la même direction que le mouvement du marché sous-jacent ; (2) croître de manière significative avec à la fois une augmentation et levier de marche arrière; et (3) doit être effectué vers la fin de la journée de négociation. Ces caractéristiques donnent aux flux de rééquilibrage le potentiel d’amplifier les mouvements du marché lorsque les marchés sont les plus vulnérables. Les ETF L&I ne présentent actuellement aucun risque pour la stabilité financière du Royaume-Uni, mais cela pourrait changer s’ils gagnent en popularité.

Que sont les ETF ?

Les ETF sont des paniers de titres qui peuvent être négociés en permanence sur des bourses publiques aux prix du marché, tout comme les actions, et qui suivent généralement un indice, un secteur, une matière première ou un autre actif. Le premier ETF a été lancé en 1993, suivant l’indice S&P 500, et depuis lors, les ETF ont augmenté en nombre, en taille et en popularité, permettant aux investisseurs d’obtenir une exposition passive à tous les types de marchés sans frais de gestion importants. Cependant, au fil du temps, le Univers ETF s’est développé pour inclure des produits gérés activement, y compris des stratégies de trading basées sur des règles telles que les ETF L&I.

Passant au sujet de cet article, les ETF à effet de levier sont conçus pour fournir un plusieurs de la retour sur un panier dans une journéegénéralement le panier sous-jacent 2* ou 3*, tandis que ETF inversés sont conçus pour fournir le l’opposé de du retour d’un panier (retour panier -1*). Les ETF inverses à effet de levier combinent les deux modèles et sont conçus pour offrir un plusieurs de la l’opposé de retour d’un panier (typiquement -2* ou -3*). Ces chiffres représentent le facteur de levier de l’ETF et peuvent être trouvés dans le nom de l’ETF ou dans son prospectus.

Que contiennent les ETF L&I ?

Utiliser les ETF L&I dérivés pour atteindre leurs objectifs et, en cas de levier positif, investir dans les actifs sous-jacents en plus de prendre des positions longues des échanges ET à terme postes capables de fournir le rendement souhaité. Ces fonds détiennent également des liquidités et instruments du marché monétaire pour couvrir les pertes e appels de marge sur les swaps et les contrats à terme et de fournir un rendement pour aider à financer les swaps et les contrats à terme. De même, les fonds à effet de levier inversé et inversé concluent des positions courtes sur des swaps et des contrats à terme, détiennent des liquidités et des instruments du marché monétaire, mais ne détiennent aucun des actifs sous-jacents.

Un exemple pratique:

Considérons un ETF -3* sur un indice valorisé à 100 avec une valeur liquidative initiale (VNI) de 100.

En début de journée, à travers un portefeuille d’instruments de type cash, de futures et de short swaps, l’ETF est exposé à l’indice de -300 (Facteur de levier ETF * VNI).

Pour illustrer l’exposition, calculez le profit/perte avec une hausse de 1% de l’indice : si vous êtes long sur 100 unités valant 1 £ chacune, vous faites : 1%*100*1 £ = 1 £. Si vous avez 300 unités d’une valeur de 1 £ par short, vous gagnez 1%*(-300)*1 £ = -3 £. Ainsi, pour chaque £ gagnée par l’indice, une exposition de -300 à cet indice rapporte -3 £..

En fonction des mouvements de l’indice au cours de la journée, la valeur liquidative et l’exposition de cet ETF changeront.

Si l’indice diminue de 5% à 95la nouvelle VNI = VNI initiale + rendement de l’ETF = 100 + 3*(100 – 95) = 115.

Et l’exposition est maintenant : -3*(100 – 5) = -285.

Si l’indice augmente de 5% à 105la nouvelle VNI = 100 – 3*(105 – 100) = 85.

Et l’exposition est maintenant : -3*(100 + 5) = -315.

À la fin de chaque journée, le rendement de l’ETF est ajouté à la valeur liquidative initiale pour obtenir la valeur liquidative du jour suivant et le portefeuille est rééquilibré pour garantir que l’effet de levier soit de -3* la nouvelle valeur liquidative.

Avec une valeur liquidative = 115 et une exposition de -285, nous avons besoin de -60 d’exposition supplémentaire pour maintenir un effet de levier de -3*, et nous devons donc vendre des futures/swaps pour obtenir une exposition de -345.

Avec une VNI = 85 et une exposition -315, nous avons besoin d’une exposition de +60 pour maintenir un effet de levier de -3*, nous devons donc acheter des futures/swaps pour obtenir une exposition de -255.

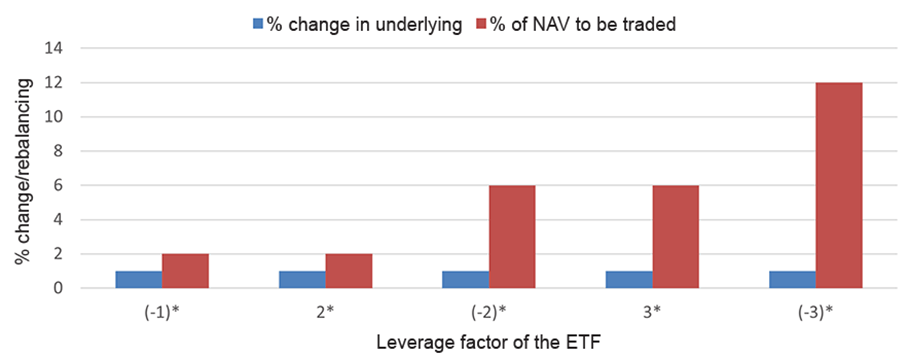

Le tableau A illustre le rééquilibrage des facteurs de levier courants des ETF L&I, y compris un ETF vanille (effet de levier = 1), et montre que le rééquilibrage est une formule, compte tenu de la valeur liquidative initiale, du facteur de levier et du mouvement du marché.

Tableau A : Calculs pour différents leviers d’ETF, L, avec une VNI initiale N = 100 et une évolution de l’indice le jour J = -5 %

| Effet de levier des ETF | Exposition (Levier ETF * VNI) | Performances des FNB | Nouvelle valeur liquidative (VNI initiale + rendement de l’ETF) | Nouvelle exposition (exposition initiale + rendement de l’ETF) | Exposition nécessaire (Levier ETF * nouvelle valeur liquidative) | Rééquilibrage (exposition nécessaire – nouvelle exposition) |

| 1 | 100 | -5 | 95 | 95 | 95 | 0 |

| -1 | -100 | 5 | 105 | -95 | -105 | -dix |

| 2 | 200 | -dix | 90 | 190 | 180 | -dix |

| -2 | -200 | dix | 110 | -190 | -220 | -30 |

| 3 | 300 | -15 | 85 | 285 | 255 | -30 |

| -3 | -300 | 15 | 115 | -285 | -345 | -60 |

| Formule | L*N | L*N*D | N + L*N*D | L*N + L*N*D | L*N + L2*N*D | N*A*(L2 -L) |

Je m’arrêterai ici pour passer en revue les fonctionnalités non intuitives des ETF L&I :

(1) Les ETF L&I génèrent des flux de rééquilibrage procycliques : ils vont toujours dans le même sens que l’évolution du marché sous-jacent.

(L.2 – L) > 0 pour tout L > 1 et L < 0 ; par conséquent, les flux de rééquilibrage de ces facteurs de levier ont toujours le même signe que D, et sont donc toujours dans le même sens que l'évolution du marché, tant pour le facteur de levier positif que pour le facteur de levier inverse : si l'indice sous-jacent a été vendu, tous Les ETF L&I doivent vendre et si l’indice a augmenté, tous les ETF L&I doivent acheter.

(2) Plus l’effet de levier est élevé et plus il est négatif, plus le pourcentage de la valeur liquidative initiale qui doit être échangé pour le rééquilibrage est élevé.

En utilisant la formule de rééquilibrage, le graphique 1 illustre les flux de rééquilibrage pour montrer le pouvoir d’augmenter l’endettement et de l’inverser.

Graphique 1 : Flux de rééquilibrage pour les ETF à effet de levier différent

(3) Les flux de rééquilibrage interviennent vers la fin de la journée de bourse, avec un effet de levier réinitialisé au cours de clôture de l’indice sous-jacent.

L’effet de levier est dynamique, donc le rééquilibrer trop tôt dans la journée risque de devoir liquider des transactions perdantes si les mouvements sous-jacents s’inversent – le cours de clôture est ici la clé.

Qu’est-ce que cela signifie dans le monde réel ?

Le 13 septembre 2022, les marchés boursiers ont connu leur plus forte baisse depuis 2020, le Nasdaq 100 en baisse de 5,2 % et le S&P 500 en baisse de 4,3 %. Utilisation des données des fonds ETF de etfdb.com et les données boursières de www.cboe.comJ’ai calculé que les flux de rééquilibrage de tous les ETF d’actions L&I américains ce jour-là s’élevaient à un peu plus de 20 milliards de dollars d’actions vendues, ce qui représente environ 3,8 % de la valeur totale de toutes les actions du S&P 500 négociées (ou l’équivalent d’un peu plus de 100 000 actions). Contrats à terme E-mini S&P 500 – en tant qu’ancien trader de contrats à terme et d’options, ces chiffres m’ont fait avaler !).

Nomura Holdings Inc. estime Les flux de rééquilibrage des ETF L&I s’élèveront à 15,5 milliards de dollars ce jour-là, et même si nos estimations précises des flux diffèrent (ce serait formidable de se rappeler les devoirs de chacun !), nous convenons que ces flux ont probablement amplifié la vente.

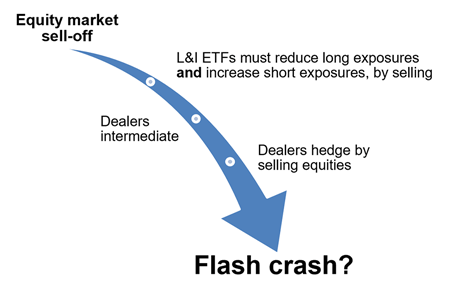

Les flux de vente qui frappent un marché vers la fin d’une mauvaise journée risquent une chute soudaine et sévère des prix et de la liquidité, et des pertes importantes peuvent survenir – un krach éclair. Si de telles conditions persistent à l’intérieur et à l’extérieur du marché, les effets peuvent se propager à d’autres juridictions (par ex. 1987 accident, assurance de portefeuille liquidations boursières amplifiées).

Au cours des 50 dernières années, il y a eu deux jours de baisse boursière supérieure à 10 % : la plus récente était une journée de baisse de 12 % le 16 mars 2020 lors de la « fuite de trésorerie », et l’autre est le krach de 1987. Sur la base des données du fonds et de mes propres calculs, j’estime que ce mouvement a entraîné un rééquilibrage des flux égaux à environ 9,4 % de la valeur totale de toutes les actions du S&P 500 négociées, soit environ 246 000 S&P E-mini. contrats à terme (8,5% du volume journalier). Les marchés boursiers américains ont clôturé au plus bas ce jour-là, alors que l’actualité Covid dominait, mais il est possible que le rééquilibrage des flux vers les ETF L&I ait amplifié ces mouvements.

Conclusions

Le rééquilibrage doit avoir lieu vers la fin de la journée pour que les ETF L&I disposent du levier approprié pour le lendemain, ce qui peut ajouter de la pression sur les marchés faibles lorsque la liquidité est déjà compromise, amplifiant ainsi les mouvements du marché.

Ces produits représentent actuellement une petite partie du système financier britannique, les produits axés sur les marchés britanniques représentant moins de 0,2 % du total. Par conséquent, les risques pour la stabilité financière du Royaume-Uni semblent limités, mais pourraient provenir d’une contagion à d’autres marchés ; il peut donc être judicieux de surveiller ces produits.

Le segment L&I ETF continue de croître et d’innover parallèlement au marché plus large des ETF, et toute accélération de la croissance ou concentration sur des thèmes spécifiques signifie que des risques pourraient se matérialiser à l’avenir.

Pour éviter toute complaisance, je cite Warren Buffet: « …les produits dérivés sont des armes financières de destruction massive, qui comportent des dangers qui, bien que latents, sont potentiellement mortels ».

Cet article a été rédigé alors que Julian Oakland travaillait dans la division des marchés de capitaux de la banque.

Si vous souhaitez nous contacter, veuillez nous envoyer un e-mail à [email protected] ou laisser un commentaire ci-dessous

Les commentaires n’apparaîtront qu’après avoir été approuvés par un modérateur et ne seront publiés que lorsque le nom complet sera fourni. Bank Underground est un blog permettant au personnel de la Banque d’Angleterre de partager des points de vue qui remettent en question – ou soutiennent – les orthodoxies politiques dominantes. Les opinions exprimées ici sont celles des auteurs et ne sont pas nécessairement celles de la Banque d’Angleterre ou de ses comités politiques.

Partager la publication « ETF à effet de levier et inverse : le côté exotique des ETF »