La journée d’aujourd’hui a été difficile pour les taux hypothécaires alors que le marché a digéré les dernières prévisions de la Fed, qui ont confirmé que la lutte contre l’inflation est loin d’être terminée.

Même s’ils n’ont pas augmenté le taux des fonds fédéraux hier, ils ont laissé la porte ouverte à une autre hausse dans le futur, en supposant que les données économiques le justifient.

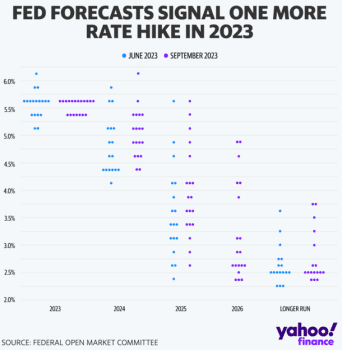

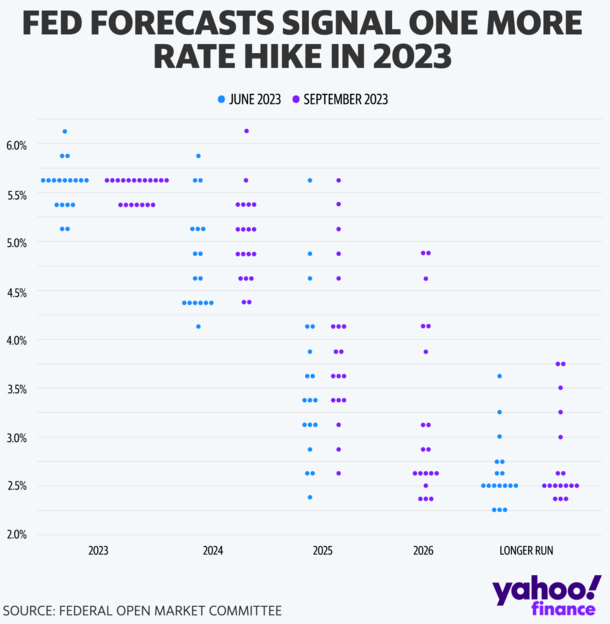

Leur position globale n’a pas vraiment changé, mais leur « dot plot » a révélé que de nombreux décideurs de la Réserve fédérale s’attendent à une nouvelle hausse des taux cette année.

Bien entendu, il semble que seulement un quart de point de pourcentage supplémentaire (0,25%) soit attendu à ce stade.

Ainsi, même si nous pourrions aller plus haut, cela ne pourrait être que légèrement plus élevé. Et il pourrait y avoir plus de certitude quant aux taux hypothécaires par la suite.

Cependant, des taux hypothécaires plus élevés pendant plus longtemps…

Après l’annonce de la Fed, tout le monde a semblé adopter une conclusion simple : « plus haut pendant plus longtemps ».

En d’autres termes, la plupart ne s’attendent pas à ce que la Fed change de direction et commence à assouplir sa politique monétaire dans un avenir proche.

Il y avait un certain espoir que nous soyons arrivés au taux terminal, où la Fed cesserait de relever les taux. Mais peut-être pas encore.

À l’heure actuelle, la Fed a augmenté son taux des fonds fédéraux 11 fois depuis le début de 2022, et les taux hypothécaires ont augmenté parallèlement à ces augmentations.

Même si la Fed ne contrôle pas les taux hypothécaires, ses décisions politiques peuvent influencer l’orientation des taux d’intérêt à long terme, comme ceux liés aux prêts hypothécaires à taux fixe sur 30 ans.

En termes simples, ils ne fixent pas le taux de votre taux fixe à 30 ans, mais ce qu’ils disent ou font peuvent faire monter ou baisser les taux.

Bien entendu, leurs décisions sont fondées sur des données économiques, c’est donc réellement l’économie qui dicte l’orientation des taux hypothécaires.

Certains observateurs du marché espéraient toutefois que la Fed aurait décidé de relever ses taux avant l’annonce d’hier.

Et encore une fois, même s’ils maintenaient les taux stables, le dot plot indiqué une autre augmentation pourrait être attendue avant la fin de l’année.

Le Dot-Plot a empiré

Ces estimations individuelles de diagrammes de points ont également augmenté pour 2024 et 2025, ce qui signifie que les taux devront peut-être rester là où ils sont un peu plus longtemps que prévu.

Mais que signifie réellement plus grand ? Cela signifie une nouvelle hausse des taux de 0,25 % par la Fed, mais rien de plus.

Et comment cela se traduit-il en taux hypothécaires ? D’un côté, il s’agit d’une nouvelle hausse des taux, mais les taux hypothécaires ne font que s’inspirer de la politique monétaire de la Fed.

Si la Fed procède à une nouvelle augmentation, mais signale également que l’augmentation a été réalisée, les taux hypothécaires pourraient pousser un soupir de soulagement.

Dans le même temps, leur position plus agressive pourrait également s’avérer positive dans la mesure où ils ont revu à la baisse leurs attentes (bientôt une baisse des taux).

En fait, ils ont emmené tout le monde à bord du train le plus haut et le plus long. Ils ont finalement abordé la partie sentimentale.

En d’autres termes, avec tout le monde si déprimé, toute donnée économique faible pourrait désormais avoir plus de poids.

Continuez à regarder les données économiques, pas les annonces de la Fed

Même si la première réaction aux dernières prévisions de la Fed n’a pas été une bonne nouvelle pour les taux hypothécaires ou le marché boursier, il sera intéressant de voir ce qui se passera une fois la poussière retombée.

Les données économiques se sont largement améliorées ces derniers temps, ce qui signifie que l’inflation a tendance à baisser, ce qui constitue l’objectif principal de la Fed.

Mais il y a eu quelques contretemps récemment, notamment des inscriptions au chômage plus faibles que prévu, ce qui témoigne d’une plus grande résilience économique.

Toutefois, si des données économiques plus faibles continuent d’arriver, la Fed sera moins encline à relever ses taux et peut-être à fournir plus de clarté sur sa politique future.

En ce sens, peu de choses ont changé ici. La Fed est toujours aussi dépendante des données qu’elle l’a toujours été.

Au lieu de regarder les journalistes de Jerome Powell, vous souhaiterez peut-être continuer à surveiller les données au fur et à mesure qu’elles arrivent, qu’il s’agisse du rapport sur l’IPC ou du rapport sur l’emploi. C’est plus important que de regarder le diagramme de points.

En supposant que les données continuent de montrer une économie plus froide, les taux d’intérêt pourraient ne pas augmenter beaucoup plus, et ils pourraient simplement s’attarder à ces niveaux supérieurs.

Mais jusqu’à ce que nous voyions des rapports consécutifs montrant une baisse réelle de l’inflation, la situation restera sensiblement la même.

Une plus grande certitude de la part de la Fed pourrait maintenir les taux hypothécaires sous contrôle

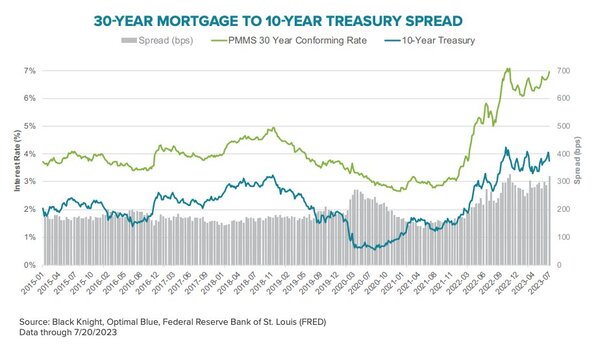

Enfin, nous avons des spreads hypothécaires très larges, qui représentent la différence entre le rendement du Trésor à 10 ans et le rendement fixe à 30 ans.

Il approche les 300 points de base depuis un certain temps déjà, soit presque le double de la moyenne à long terme de 170 points de base.

Si la Fed parvient à clarifier sa politique plus tard cette année, cet écart pourrait se réduire. Et cela pourrait compenser toute nouvelle pression à la hausse sur les taux hypothécaires.

C’est un peu doux-amer, mais cela pourrait empêcher le taux fixe à 30 ans d’augmenter encore plus, disons à 8 %.

Avec un rendement à 10 ans autour de 4,50 et un spread actuellement autour de 300bps, les taux fixes à 30 ans oscillent autour de 7,5%.

Si l’écart peut descendre jusqu’à 250 points de base, vous pourriez récupérer un taux hypothécaire sur 6 ans, ou au moins compenser toute augmentation supplémentaire.

Conseil: Le taux préférentiel, qui est lié aux HELOC, évolue en parallèle avec le taux des fonds fédéraux. Ainsi, ceux qui avaient une deuxième hypothèque permanente ont vu leurs taux augmenter à chaque fois que la Fed augmentait son taux.