Alors que le Congrès poursuit ses travaux sur Processus de crédits pour l’exercice 2024 ET associé les dispositions fiscales, devraient être considérées comme un aspect souvent négligé impôtUne taxe est un paiement ou une taxe obligatoire perçu par les gouvernements locaux, étatiques et nationaux auprès des particuliers ou des entreprises pour couvrir les coûts des services, biens et activités du gouvernement général.

disposition : la limitation des déductions que les entreprises effectuent pour le paiement des intérêts.

En 2017, les politiciens ont limité la déduction des intérêts des entreprises à 30 % du bénéfice avant intérêts, impôts et taxes. dépréciationL’amortissement est une mesure de la « durée de vie utile » d’un actif commercial, tel qu’une machine ou une usine, permettant de déterminer la période pluriannuelle sur laquelle le coût de cet actif peut être déduit du revenu imposable. Au lieu de permettre aux entreprises de déduire immédiatement le coût des investissements (c’est-à-dire la totalité des dépenses), l’amortissement nécessite que les déductions soient effectuées au fil du temps, ce qui réduit leur valeur et décourage l’investissement.

, et l’amortissement (EBITDA). À partir de 2022, cette limitation a été réduite à 30 % du bénéfice avant intérêts et impôts (EBIT).

Il y a trois raisons pour lesquelles les décideurs politiques devraient donner la priorité au plafonnement des intérêts de retour sur l’utilisation de l’EBITDA. Premièrement, l’utilisation de l’EBIT est une anomalie au niveau international, nuisant à la compétitivité des États-Unis. Deuxièmement, des taux d’intérêt élevés et en hausse ont un impact négatif plus important sur les entreprises soumises à des limites d’intérêt plus strictes. Troisièmement, le recours à un plafond basé sur l’EBITDA augmenterait la croissance économique à long terme.

Un plafond d’intérêt basé sur l’EBIT est une exception internationale

Même si le montant des intérêts déductibles varie d’un pays à l’autre, une limite basée sur l’EBIT fait des États-Unis une exception au sein de l’Organisation de coopération et de développement économiques (OCDE). 27 pays de l’OCDE utilisent l’EBITDA pour limiter les déductions d’intérêts (voir tableau ci-dessous). Notamment, aucun pays de l’OCDE n’utilise de limitation basée sur l’EBIT.

De nombreux pays européens ont adopté un plafond basé sur l’EBITDA parce qu’ils ont un définition partagée à travers la directive de la Commission européenne de 2016 mettant en œuvre les recommandations de l’OCDE sur l’érosion de la base d’imposition et le transfert de bénéfices (BEPS). La limite la plus courante est fixée à 30 % de l’EBITDA, accompagnée de règles distinctes en matière de prix de transfert et de sécurité.

| Village | Limites de la déduction des intérêts |

|---|---|

| Australie | Pour les années de revenus commençant à compter du 1er juillet 2023, les déductions de la dette sont limitées à 30 % de l’EBITDA. Dans certains cas, les déductions refusées peuvent être reportées jusqu’à 15 ans. |

| L’Autriche | La règle du plafond d’intérêt s’applique aux « charges financières excessives », c’est-à-dire aux coûts supérieurs à 3 millions d’euros et dépassant 30 % de l’EBITDA ajusté. Il n’existe pas de règle formelle de protection, mais un ratio d’endettement informel sur fonds propres de 4 : 1 s’applique. |

| Belgique | Déduction d’intérêts limitée au plus élevé de 3 millions d’euros ou 30 % de l’EBITDA Pour les prêts intragroupe, un ratio dette/capital de 5:1 s’applique Le ratio d’endettement de 1:1 s’applique aux réclamations contre les actionnaires ou les administrateurs, dirigeants et liquidateurs. |

| Canada | Pour les années fiscales commençant après 2022 et avant 2024, la déduction des intérêts des sociétés sera limitée à 40 % de l’EBITDA. Pour les exercices postérieurs à 2023, les déductions seront limitées à 30 % du ratio dette/capital de l’EBITDA de 1,5 : 1 pour les exercices commençant après 2012. |

| République tchèque | Déduction des intérêts limitée au plus élevé de 80 millions de Kč ou 30 % de l’EBITDA Un ratio d’endettement de 4 : 1 s’applique (ratio d’endettement de 6 : 1 pour certaines sociétés de services financiers) |

| Danemark | Les déductions d’intérêts sont limitées à 2,2 % des actifs et à 30 % de l’EBITDA. Un ratio d’endettement sur capitaux propres de 4:1 s’applique. |

| Estonie | Pour les sociétés multinationales, la déduction des intérêts est limitée au plus élevé de 3 millions d’euros ou 30 % de l’EBITDA. |

| Finlande | Charges d’intérêts intersociétés limitées à 25 % du résultat imposable ajusté de l’entreprise (« EBITD imposable », qui comprend le bénéfice imposable et ajoute les charges d’intérêts et l’amortissement fiscal) Charges d’intérêts nettes jusqu’à 500 000 € entièrement déductibles Le ratio capitaux propres de la société est égal ou supérieur au ratio du groupe Les charges d’intérêts nettes entre parties non liées sont limitées à 3 millions d’euros |

| France | Déduction d’intérêts limitée au plus élevé de 3 millions d’euros ou 30 % de l’EBITDA Différentes limites s’appliquent aux dettes des parties liées et aux établissements bancaires et de crédit |

| Allemagne | Déduction d’intérêts limitée au plus élevé de 3 millions d’euros ou 30 % de l’EBITDA |

| Grèce | Limitation de la déduction des intérêts nets dans certaines catégories d’intérêts s’ils dépassent 3 millions d’euros ou 30% de l’EBITDA net des redressements fiscaux |

| Hongrie | Déduction des intérêts limitée au plus élevé de 939 810 HUF ou 30 % de l’EBITDA Les prêts conclus avant juin 2016 sont soumis aux anciennes règles de sous-capitalisation et un ratio d’endettement sur capitaux propres de 3:1 s’applique. |

| Islande | Déduction d’intérêts limitée à 30% de l’EBITDA La règle ne s’applique pas si le total des intérêts payés ne dépasse pas 100 millions de couronnes. |

| Irlande | À compter du 1er janvier 2022, l’Irlande limite les déductions des intérêts des sociétés à 30 % de l’EBITDA ajusté des impôts. Les nouvelles règles ne s’appliquent pas aux prêts conclus avant le 17 juin 2016 ; une exonération est prévue pour les contribuables dont les charges financières nettes sont inférieures à 3 millions d’euros |

| Israël | Pas de règles de capitalisation subtiles et pas d’exigences spécifiques en matière de ratio d’endettement pour la déduction des intérêts |

| Italie | Déduction d’intérêts limitée à 30% de l’EBITDA |

| Japon | Les charges d’intérêts nettes déductibles de la société sont limitées à 20 % de l’EBITDA, ajusté pour exclure les produits ou pertes extraordinaires. Des exemptions s’appliquent à ceux dont les charges d’intérêts nettes sont inférieures à 20 millions de yens. |

| Lettonie | Déductions d’intérêts limitées à 30 % de l’EBITDA pour les déductions supérieures à 3 millions d’euros (certaines institutions financières sont exonérées) Un ratio d’endettement de 4 : 1 s’applique pour les déductions allant jusqu’à 3 millions d’euros (certaines institutions financières sont exonérées) |

| Lituanie | Une déduction d’intérêts limitée à 3 millions d’euros ou 30 % de l’EBITDA s’applique avec un ratio d’endettement sur capitaux propres de 4 : 1. La règle ne s’applique pas si le ratio d’endettement sur capitaux propres de l’entité n’est pas (ou au plus 2 points de pourcentage) inférieur au ratio consolidé du groupe. |

| Luxembourg | Déduction d’intérêts limitée au plus élevé de 3 millions d’euros ou 30 % de l’EBITDA |

| Mexique | Les limites de 30 % du revenu imposable ajusté (en ajoutant les intérêts, la dépréciation, l’amortissement et les dépenses préalables à l’exploitation) et de 20 millions de dollars mexicains de charges d’intérêts totales s’appliquent à un ratio d’endettement de 3 : 1 pour les paiements d’intérêts entre parties liées. |

| Hollande | Les déductions d’intérêts sont limitées au plus élevé de 1 million d’euros ou 20 % de l’EBITDA, bien qu’à la mi-2022, la Cour suprême néerlandaise gouverné que les déductions d’intérêts au-dessus de cette limite sont autorisées dans certaines circonstances |

| Norvège | Déductions d’intérêts limitées à 25 % de l’EBITDA si la déduction dépasse 25 millions de kr |

| Pologne | Déduction d’intérêts limitée à 30 % de l’EBITDA si la déduction dépasse 3 millions zł |

| le Portugal | Déduction d’intérêts limitée au plus élevé de 1 million d’euros ou 30 % de l’EBITDA |

| République slovaque | Déduction d’intérêts limitée à 25% de l’EBITDA (institutions financières exonérées) |

| Slovénie | Un ratio d’endettement sur capitaux propres de 4:1 s’applique |

| Corée du Sud | Un ratio dette/capitaux propres de 2 : 1 (6 : 1 pour les institutions financières) s’applique ; déductions d’intérêts limitées à 30% de l’EBITDA (institutions financières exonérées) |

| Espagne | Déduction d’intérêts limitée à 30% de l’EBITDA si la déduction dépasse 1 million d’euros |

| Suède | Déductions d’intérêts limitées à 30 % de l’EBITDA si la déduction dépasse 5 millions de kr |

| Suisse | Les ratios d’endettement s’appliquent et varient selon la classe d’actifs |

| Turquie | Un ratio d’endettement sur capitaux propres de 3 : 1 (6 : 1 pour les institutions financières) s’applique. |

| Royaume-Uni | Déductions d’intérêts limitées à 30 % de l’EBITDA si la déduction dépasse 2 millions de livres sterling |

| États-Unis | Déductions d’intérêts limitées à la somme des revenus d’intérêts de l’entreprise, à 30 % du revenu imposable rajusté et aux intérêts minimum de financement du régime. |

| Source : Bloomberg Tax, « Guides par pays : dispositions anti-évasion – Règles de capitalisation restreinte/autres règles de déductibilité des intérêts » ; et PwC, « Global Tax Summaries : Corporate – Group Taxation », « Global Tax Summaries : Corporate – Deductions », Tax Foundation, « International Tax Competitiveness Index, 2022 ». | |

La hausse des taux d’intérêt accroît l’emprise du plafond d’intérêt basé sur l’EBIT

À partir de 2022, les entreprises endettées ne seront plus seulement confrontées à un plafond d’intérêt plus strict. Les taux d’intérêt en hausse rapide ont également augmenté le coût du service de leur dette. Par exemple, obligations d’entreprises de qualité moyenne ils rapportaient environ 3,3 % à la fin de 2021 et ont depuis grimpé à environ 6 % ou plus lors des récentes transactions.

L’impact de la hausse des taux s’accentuera avec le temps à mesure que la dette arrive à échéance et que les entreprises refinancent de nouvelles dettes aux taux d’intérêt actuels. Goldman Sachs estime qu’environ 600 milliards de dollars de dette des entreprises arriveront à échéance cette année, pour atteindre plus de 1 000 milliards de dollars par an d’ici 2025, ce qui ajoutera environ 2 % aux dépenses d’intérêt des entreprises en 2024 et 5,5 % en 2025.

Le resserrement de la limite d’intérêt ne fera qu’aggraver la situation dans la mesure où une part plus importante des déductions d’intérêts ne sera pas autorisée.

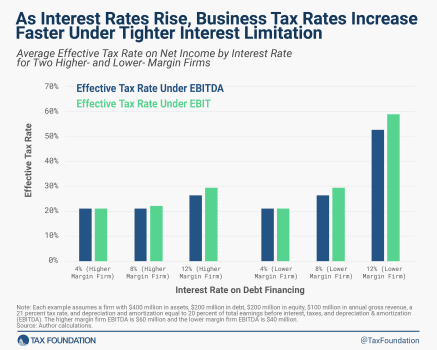

Par exemple, une entreprise à marge élevée avec un EBITDA de 60 % du chiffre d’affaires brut et une répartition égale du financement par actions et par emprunt à un taux d’intérêt de 8 % pourrait voir son taux d’imposition effectif passer de 21 % selon le plafond basé sur l’EBITDA. à 22,1 pour cent en dessous de l’EBIT (voir graphique ci-dessous). Si les taux augmentent à 12 %, leur taux effectif d’impôt passera à 26,3 % avec l’EBITDA et à 29,4 % avec l’EBIT.

Les entreprises dont les marges sont plus faibles seront particulièrement touchées. Par exemple, si l’entreprise ci-dessus a un EBITDA de 40 % du chiffre d’affaires brut et que les taux montent à 12 %, son taux d’imposition passera à 52,5 % avec une limite basée sur l’EBITDA et à 58,8 % avec l’EBIT.

Enfin, en passant aux effets économiques, sur la base de notre modélisation de cette disposition l’année dernière dans laquelle nous supposions des taux d’intérêt bas, déplacer le plafond des intérêts à l’EBITDA augmenterait légèrement la croissance économique, créerait environ 8 000 emplois équivalents temps plein et augmenterait le capital social de 0,1 %. Ce changement aurait un coût budgétaire d’environ 44 milliards de dollars sur 10 ans.

Cependant, à mesure que davantage de dettes d’entreprises sont reconduites à des taux d’intérêt presque deux fois supérieurs à ceux d’il y a deux ans, les avantages économiques de l’assouplissement de la limite actuelle des dépenses d’intérêts augmenteront en conséquence, tout comme les coûts budgétaires.

Restez informé des politiques fiscales qui vous concernent.

Inscrivez-vous pour recevoir les informations de nos experts de confiance directement dans votre boîte de réception.

s’abonner

Partager