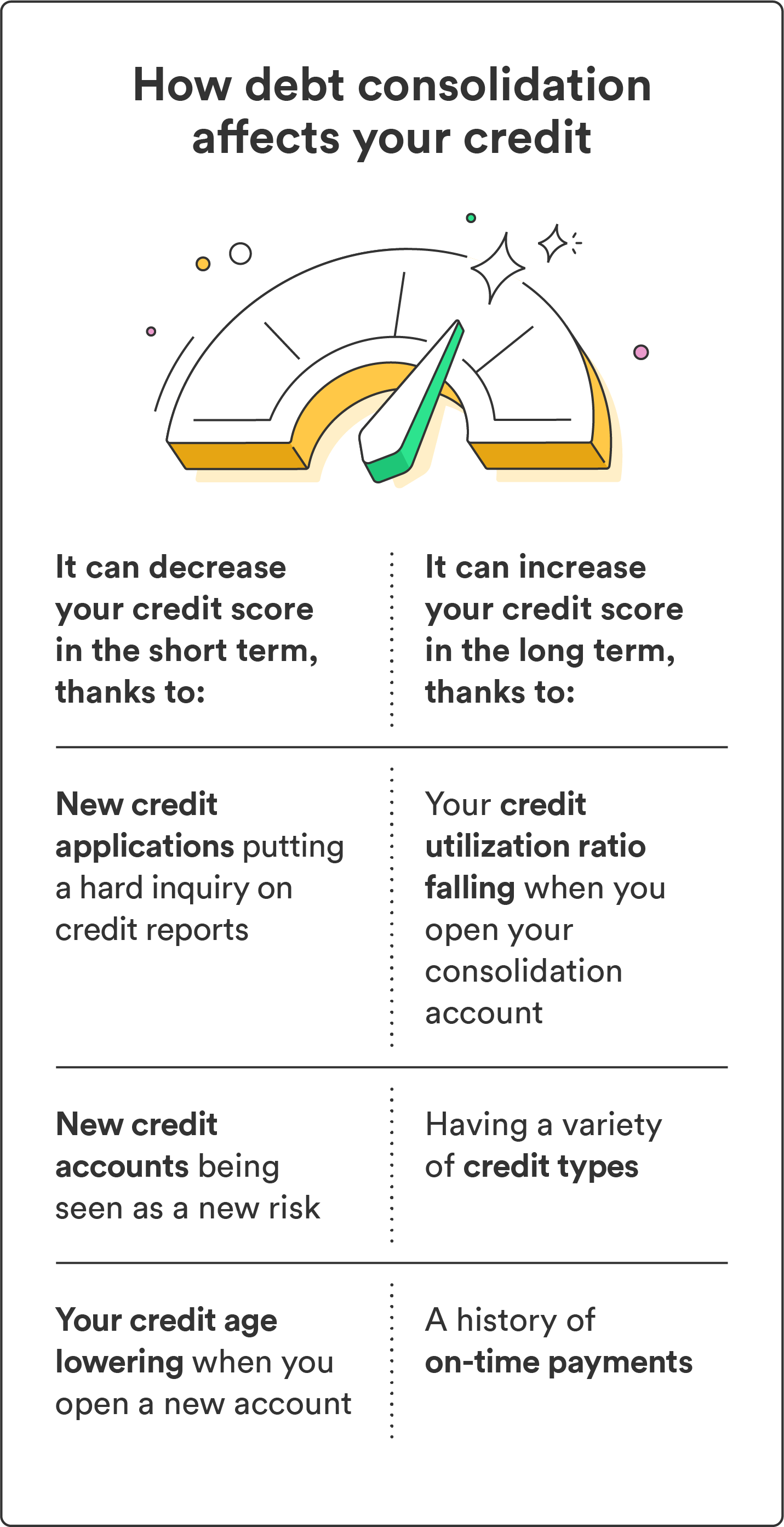

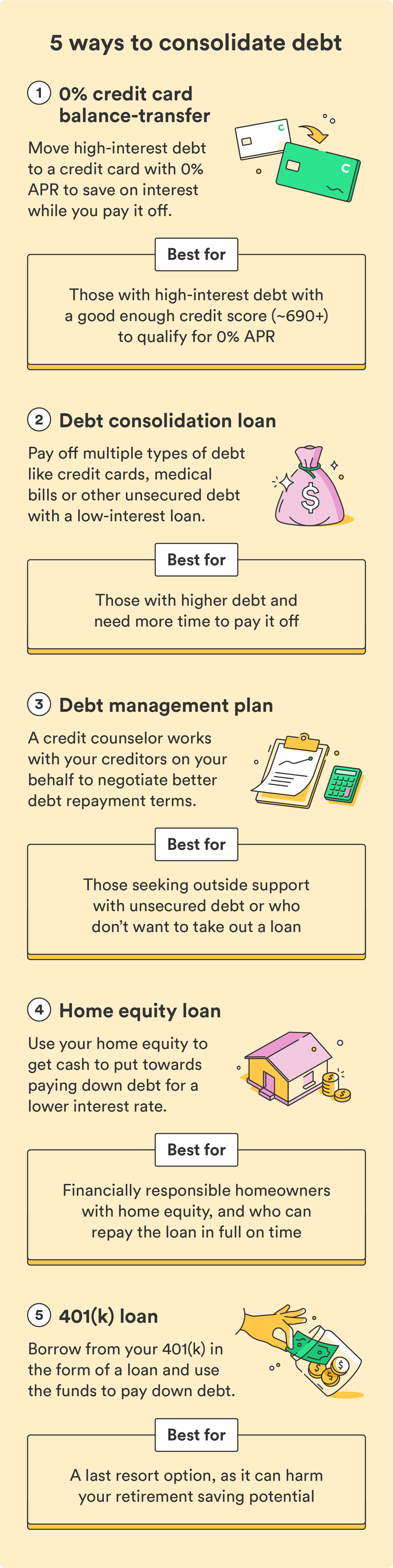

Il existe plusieurs options de consolidation de dettes. Chaque méthode a ses avantages et ses risques. Avant de procéder à un plan de consolidation de dettes, assurez-vous de bien comprendre son fonctionnement.

Obtenez une carte de crédit avec transfert de solde

Idéal pour : les personnes ayant une bonne cote de crédit (690 ou plus) qui peuvent rembourser intégralement la dette transférée avant que les taux d’intérêt n’entrent en vigueur.

Les cartes de crédit avec transfert de solde vous permettent de déplacer le solde dû d’une carte de crédit vers une autre carte de crédit. Idéalement, vous transférerez votre solde vers une carte avec un taux annuel effectif global (TAEG) de 0 %.

Une carte de crédit avec transfert de solde peut être une méthode de consolidation de dettes utile si votre pointage de crédit vous permet de bénéficier des meilleures promotions de transfert. Beaucoup proposent un TAEG de 0 % pour une période déterminée de 12 à 20 mois. Le meilleur des cas est de rembourser intégralement la dette transférée pendant la période de 0% TAEG pour éviter de payer des intérêts.

Lorsque vous comparez les promotions de cartes de crédit avec transfert de solde, vérifiez votre pointage de crédit pour voir à quelles cartes vous pouvez être admissible. Alors, examinez les termes de l’offre promotionnelle afin de savoir quel est le TAEG et combien de temps vous pouvez profiter d’une période sans intérêt. Assurez-vous également de prendre en compte les éléments suivants avant d’ouvrir une carte de crédit avec transfert de solde :

- La dette totale transférée sera-t-elle inférieure à la limite de crédit actuelle ?

- Avez-vous lu les petits caractères pour être au courant des frais ?

- Le TAEG s’applique-t-il également aux nouveaux achats effectués avec la carte ou est-il supérieur au TAEG du transfert de solde ? Si tel est le cas, soyez prêt à payer plus pour tout nouvel achat.

- Pouvez-vous payer votre solde avant la fin de la période de 0 % TAEG ? Sinon, le nouveau TAEG après la période promotionnelle sera-t-il inférieur aux TAEG de toutes les autres cartes que vous payez actuellement ?

Poser ces questions vous aidera à vous assurer de ne pas payer plus en ouvrant une carte de crédit avec transfert de solde. Si vous êtes sûr de pouvoir rembourser la totalité de votre solde pendant la période promotionnelle, un transfert de solde peut vous convenir.

| Professionnels | Contre |

| Cela peut vous aider à économiser sur les intérêts | Vous devrez peut-être payer des frais de transfert de solde |

| Cela peut vous permettre de passer à une carte offrant des conditions plus avantageuses. | Le faible taux d’intérêt ne dure qu’une période déterminée |

Obtenir un prêt de consolidation de dettes

Idéal pour : Les personnes ayant une cote de crédit bonne ou excellente.

Les prêts de consolidation de dettes peuvent être utilisés pour rembourser les dettes étudiantes, médicales et de carte de crédit. Si vous pouvez en obtenir un avec un taux d’intérêt meilleur que celui que vous payez actuellement, vous pouvez réduire votre dette en payant moins d’intérêts.

Si vous payez 20 % d’intérêt sur votre dette actuelle mais que vous obtenez l’approbation d’un prêt de consolidation de dettes avec un TAEG de 15 %, vous économiserez plus d’argent à long terme.

Cela dit, il faut généralement une bonne cote de crédit pour bénéficier des avantages de cette méthode. Si votre pointage de crédit est de 600 ou moins, il est toujours possible de trouver un prêteur prêt à travailler avec vous, mais vous pourriez avoir du mal à bénéficier des meilleurs taux.

Faites le tour et comparez les différentes offres de prêt. Soyez attentif aux modalités de remboursement, aux frais de service et aux conditions générales de service afin de connaître les dispositions à l’avance.

| Professionnels | Contre |

| Mensualités fixes | Nécessite une bonne cote de crédit pour obtenir les meilleurs taux |

| Des taux d’intérêt plus bas | Cela peut nécessiter des frais de compte |

| Réduction du montant total de la dette due |

Inscrivez-vous à un plan de gestion de la dette

Idéal pour : Ceux qui recherchent de l’aide pour leurs dettes non garanties comme les cartes de crédit et les prêts personnels.

Les plans de gestion de la dette (PGD), à ne pas confondre avec un programme de règlement de dettes, vous aident à rembourser votre dette en travaillant pour vous avec vos créanciers. Proposés par des sociétés de conseil en crédit à but non lucratif, les DMP sont conçus pour les personnes confrontées à des dettes non garanties comme les cartes de crédit ou les prêts personnels. Ils ne couvrent pas d’autres types de dettes comme les prêts étudiants, les prêts automobiles ou les hypothèques.

Un programme de gestion des dettes peut être utile si vous ne souhaitez pas contracter de prêt ou transférer le solde de votre carte de crédit. Idéalement, la société de gestion de dettes avec laquelle vous travaillez peut négocier un taux d’intérêt inférieur ou renoncer à certains frais.

Voici à quoi ressemble un plan de gestion de la dette :

- Fournissez à la société de gestion de dettes des informations sur votre situation financière actuelle, y compris les montants dus et les paiements mensuels minimum.

- La société de gestion de la dette négocie de nouvelles modalités de paiement mensuel, taux d’intérêt et frais avec les créanciers.

- La société de gestion de dettes devient le payeur de vos factures.

- Chaque mois, vous effectuez un versement unique à la société de gestion de dettes.

- La société de gestion de dettes utilise cet argent pour payer les créanciers en votre nom.

- Le processus est répété chaque mois jusqu’à ce que vos dettes soient remboursées.

Si vous choisissez cette méthode, vous devez cesser de faire de nouvelles demandes de crédit, car l’ajout de nouvelles dettes en cours de programme peut vous disqualifier.

| Professionnels | Contre |

| Vous ne devez effectuer qu’un seul paiement mensuel | Vous ne pouvez pas l’utiliser pour des dettes garanties comme des prêts étudiants, des prêts automobiles ou des hypothèques. |

| Vous recevrez des conseils financiers externes | Vous devrez peut-être fermer vos comptes de carte de crédit |

| Vous aurez quelqu’un d’autre pour négocier avec les créanciers en votre nom | Les créanciers ne doivent pas nécessairement accepter le plan et tout le monde n’y participera pas. |

Souscrire un prêt immobilier

Idéal pour : Les propriétaires disposant d’une valeur nette sur leur maison et qui ont la discipline nécessaire pour rembourser intégralement le prêt.

Si vous êtes propriétaire et disposez de la valeur nette de votre maison, vous pourrez peut-être contracter un prêt sur valeur domiciliaire ou une marge de crédit (HELOC) pour obtenir de l’argent et l’utiliser pour couvrir vos autres dettes. Gardez simplement à l’esprit que votre maison sert de garantie pour le prêt.

Étant donné que votre maison garantit les prêts, vous obtiendrez probablement un taux d’intérêt inférieur à celui que vous pourriez trouver avec un prêt personnel ou une carte de crédit à transfert de solde. Cependant, vous pouvez également perdre votre maison si vous ne respectez pas vos remboursements de prêt, ce qui en fait l’une des méthodes de consolidation de dettes les plus risquées.

Lorsque vous envisagez cette méthode, déterminez si votre dette totale est inférieure à la moitié de votre revenu avant impôt. Cela peut vous aider à déterminer le niveau de risque que vous devriez prendre. Si c’est plus de la moitié, cela ne vaut probablement pas la peine de mettre votre maison en jeu si vous ne pouvez pas la payer.

| Professionnels | Contre |

| Taux d’intérêt inférieur à celui des cartes de crédit ou des prêts personnels | Votre maison sert de garantie |

| Des mensualités réduites | Risque de perdre votre maison si vous ne payez pas |

| Possibilité de payer des intérêts déductibles d’impôt | Peut avoir de longues conditions de remboursement |

Souscrire un prêt retraite

Idéal pour : Dernier recours en cas d’urgence financière.

Si vous participez à un compte de retraite parrainé par l’employeur comme un 401(k), vous pouvez emprunter cet argent sous forme de prêt et utiliser les fonds pour rembourser vos dettes. Généralement, vous pouvez emprunter jusqu’à 50 % de votre solde sur une période maximale de cinq ans pour un montant maximal de 50 000 $.1 Essentiellement, vous empruntez sur vous-même et vous remboursez au fil du temps.

Ces prêts ont généralement des taux d’intérêt bas et les intérêts payés sont reversés sur votre compte. Contrairement à la plupart des autres méthodes de consolidation de dettes, aucune vérification de crédit n’est requise, cela n’affectera donc pas votre pointage de crédit.

Le montant que vous pouvez emprunter et les modalités de remboursement spécifiques varient en fonction du plan de votre employeur. Assurez-vous de lire ce que propose votre plan afin de savoir à quoi vous avez droit.

Bien que cela puisse être une méthode de consolidation de dettes si vous manquez d’options, il est préférable de la conserver en dernier recours, car elle vous oblige à puiser dans votre épargne-retraite. Si vous n’effectuez pas vos remboursements, le montant que vous retirez peut être imposé et vous devrez peut-être payer une pénalité pour retrait anticipé.

| Professionnels | Contre |

| Faibles taux d’intérêt | Impossible de contribuer à votre 401(k) tout en portant un solde de prêt |

| Les intérêts payés reviennent sur votre compte | S’endetter sur votre épargne-retraite signifie passer à côté d’une croissance future |

| Aucune vérification de crédit n’est requise | Sous réserve de pénalités fiscales en cas de non-paiement |