Avez-vous déjà planifié un achat ou un investissement de rêve pour vous rendre compte que vous manquiez de fonds ? Pour moi, cette expérience remonte à mon enfance. L’un de mes passe-temps préférés était d’aller à l’épicerie pour explorer le rayon des bonbons et des sodas. Parfois, je mettais quelques friandises sur le tapis roulant de la caisse, j’ouvrais mon portefeuille et… puis je me rendais compte : je n’avais pas d’argent. Indique une déception.

En tant qu’adultes, nous éprouvons parfois une déception similaire du type « j’aimerais pouvoir acheter » lorsqu’il s’agit d’investir. L’opportunité semble intéressante et les recherches montrent qu’elle présente un faible risque, mais nous examinons ensuite nos comptes bancaires et nous constatons qu’il n’y a pas assez d’argent pour conclure la transaction – l’argent est utilisé pour d’autres investissements et comptes.

Pour l’essentiel, c’est là que l’histoire se terminerait. Pour ceux qui sont avertis en matière financière, le processus se poursuit avec une question : Comment puis-je trouver de l’argent quand j’ai l’impression de n’en avoir pas ? L’exploitation des comptes de retraite est une ressource souvent négligée. Vous avez bien lu.

Pourquoi la réponse semble-t-elle si surprenante ? C’est parce que nous considérons souvent les comptes de retraite comme un moyen de ne rien faire. Beaucoup d’entre vous occupent probablement leur emploi depuis un certain temps et, sur les conseils de leur comptable, financent leur compte de retraite depuis de nombreuses années. Après tout, c’est une façon intelligente de gaspiller de l’argent.

Toutefois, ces récits ont une portée étroite. Ils ont tendance à investir dans une poignée d’actions et d’obligations. Et cela ne fonctionne pas toujours. Selon un rapport de Fidelity Investments de 2014, les pensions des médecins traditionnels ne remplacent en moyenne que 56 % des revenus de retraite. Il s’agit d’une grave détérioration de la qualité de vie après la retraite.

Je suis ici pour vous dire qu’il existe d’autres moyens d’augmenter votre retraite. Vous pouvez investir votre épargne-retraite dans des actifs alternatifs, comme l’immobilier.

Je sais ce que tu penses: « Pourquoi investir avec mon compte retraite ? Quels avantages y verrais-je ? » Nous allons jeter un coup d’oeil.

Avantage n° 1 : majuscule

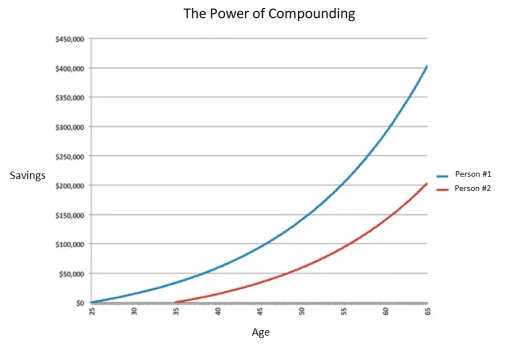

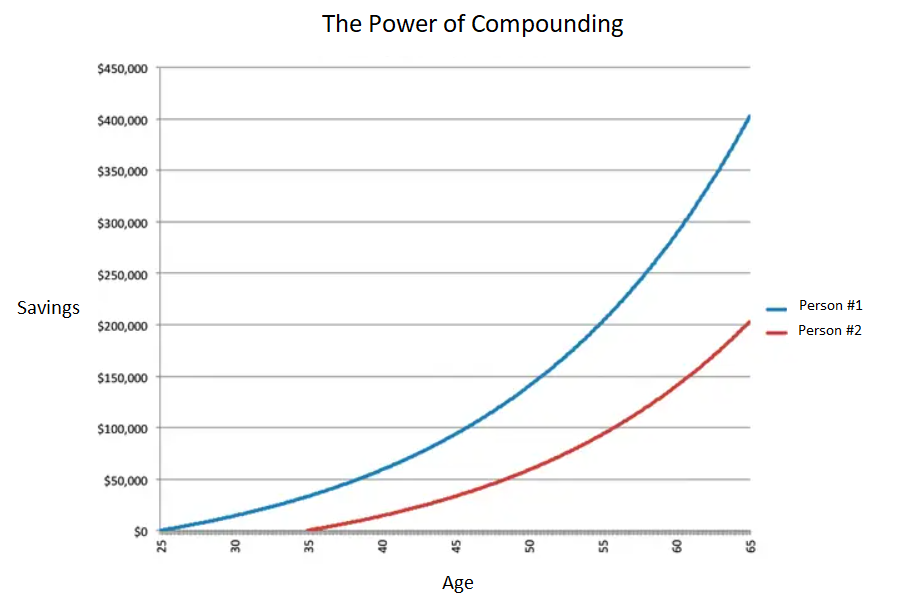

Le pouvoir de la composition est profond. Et le concept est simple : vous gagnez des intérêts sur l’argent que vous déposez sur votre compte de retraite. ainsi que tout rendement ou dividende gagné. Au fil du temps, cela peut augmenter votre argent. Vous avez probablement vu les tableaux de capitalisation. En voici un.

Dans ce graphique, chaque individu place chaque mois le même montant d’argent sur son compte de retraite. Mais puisque la Personne No. La personne n°1 a commencé dix ans plus tôt, et comme la capitalisation fait croître un investissement de façon exponentielle, elle aura deux fois plus d’argent que la personne n°1. 2 quand tous deux auront 65 ans. Il s’agit d’une différence stupéfiante, et les positions s’accumulent comme étant peut-être la forme d’investissement la plus efficace. Mais allons plus loin. Mettre de côté des économies mensuelles est une chose. Imaginez maintenant un flux constant de revenus immobiliers qui augmente votre pouvoir de capitalisation.

Mais ce n’est pas tout. Sans l’impact des impôts sur les fonds de votre compte de retraite chaque année (les impôts peuvent atteindre 50 % dans certains États), votre argent croîtra encore plus rapidement. En parlant d’impôts…

Avantage n° 2 : avantages fiscaux

Il y a des années, une interview avec Peter Thiel m’a ouvert les yeux sur les avantages fiscaux des comptes de retraite. En tant que co-fondateur de PayPal, il a pris la décision inhabituelle de placer ses premières actions sur un compte de retraite. Lorsque la valeur de ses actions PayPal a augmenté et parce qu’il était à la retraite, ces énormes revenus étaient exonérés d’impôt.

Que se passerait-il si vos investissements immobiliers et vos revenus passifs augmentaient en franchise d’impôt grâce à votre compte de retraite ? Pour le moins, cela aurait un impact bouleversant sur votre retraite.

Options de compte de retraite

Cependant, tous les comptes de retraite ne sont pas totalement exonérés d’impôt, alors planifiez soigneusement votre retraite avec votre CPA. Pour les comptes de retraite traditionnels, vos revenus seront imposés lors du retrait des fonds. Mais pour les Roth IRA et autres formes de comptes de retraite, vous ne paierez jamais d’impôts sur les revenus, les gains en capital ou les dividendes.

Si cela vous intrigue, voici quelques comptes de retraite à considérer.

Roth IRA autogéré

Les Roth IRA autogérés sont ainsi appelés car ils peuvent être utilisés pour des investissements alternatifs, y compris l’immobilier. Contrairement aux 401K, les Roth IRA ne sont pas parrainés par l’employeur. Pour cette raison, et par rapport aux autres options, leurs plafonds de cotisation sont plus bas.

Comme pour tout IRA, vos cotisations seront imposées d’avance. Toutefois, les cotisations investies croissent, s’accumulent et peuvent être retirées en franchise d’impôt. Comme pour la plupart des comptes de retraite, il existe des pénalités en cas de retrait d’argent avant l’âge de 59 ans et demi. Mais comme la composition des comptes de retraite composés est essentiellement un investissement à long terme, vous préparerez votre avenir.

Roth Solo 401K

En règle générale, les 401K sont parrainés par l’employeur, ce qui signifie souvent que les investissements sont contrôlés par l’employeur. Cela vous enferme dans un certain type d’investissement traditionnel. L’aspect positif est qu’ils prévoient des cotisations égales pour l’employeur et des plafonds de cotisation relativement élevés.

Cependant, il existe des sociétés tierces qui peuvent débloquer tout ce qui est possible avec ces comptes et vous configurer un Roth solo 401K. Cela ouvre un monde de possibilités et permet une plus grande flexibilité d’investissement. Mieux encore, cinq ans après votre première contribution, tous les fonds retirés de votre Roth Solo 401K sont totalement exonérés d’impôt (et sans pénalité après l’âge de 59 ans et demi).

Placements de retraite : immobilier

Pourquoi devriez-vous utiliser l’argent de votre retraite pour investir dans l’immobilier ? L’immobilier a toujours été l’une des meilleures couvertures contre l’inflation et se comporte bien contre la volatilité des marchés boursiers. Mieux encore, la plupart des investissements immobiliers sont à long terme, ce qui les rend adaptés pour stimuler la croissance d’un compte de retraite.

Tout cela semble formidable, mais l’investissement immobilier peut s’avérer complexe. Simplifions les choses en examinant certains de mes investissements immobiliers préférés à apporter à votre CPA.

FPI :

Acronyme de « real Estate Investment Trusts », il s’agit de fonds aveugles ou semi-aveugles où votre investissement est géré par un groupe ou une équipe de gestion disposant d’un pouvoir de décision. Les meilleurs REIT sont gérés par des groupes possédant une expertise de pointe. Ils sont cotés en bourse comme les actions et sont ouverts à tous les investisseurs, offrant une exposition aux investissements immobiliers sans risque de propriété directe.

Les REIT fournissent un revenu stable sur un compte de retraite. Il y a aussi le côté positif de mettre fin à l’investissement. Lorsque la propriété du FPI est vendue, vous pouvez gagner une somme forfaitaire unique basée sur votre accord d’investissement.

Syndicats et caisses :

Avec les syndicats et les fonds, les investisseurs deviennent la banque. Vous prêtez un montant spécifique de capital au fonds pour un pourcentage de rendement annuel promis. Assurez-vous de choisir un fonds agréé pour investir en toute confiance.

MLG Capital est l’une de ces sociétés qui établit des relations avec les investisseurs et réalise des investissements intelligents. Ils donnent la priorité aux flux de trésorerie et à leurs stratégies uniques d’approvisionnement en outils.

Investissements en dette :

À l’instar des fonds, les investissements en dette sont comme les prêts hypothécaires privés. Votre argent investi fournit aux emprunteurs un prêt pour acheter ou développer un bien immobilier et reçoit un rendement constant.

Les revenus des investissements en dette sont imposés dans la même tranche que les revenus médicaux. Cependant, si vous investissez dans ces transactions de dette via votre compte de retraite, vous n’avez pas à vous soucier de cet impôt. Votre revenu stable et prévisible sera versé sur votre compte de retraite et s’accumulera au fil du temps.

Placements en actions :

Cela implique la propriété d’un immeuble de placement directement ou par le biais d’une propriété partagée avec quelqu’un d’autre, comme des immeubles locatifs ou des projets de développement.

Lorsque les investissements en actions sont liés à des comptes de retraite, vous perdez l’accès aux allégements fiscaux sur l’amortissement et les pertes. Cependant, le montant versé sur votre compte de retraite devrait aller bien au-delà de cet avantage fiscal.

Diversification et risque

Tirer parti de votre compte de retraite pour alimenter vos investissements immobiliers peut faire croître votre portefeuille de retraite grâce à une appréciation du capital à long terme. Lorsque vous combinez une variété de placements immobiliers avec des formes standard d’investissement pour la retraite, vous offrez une diversification qui peut vous protéger contre les inconvénients.

Prenez moi, par exemple. C’est formidable de savoir que j’ai des placements en dette qui injectent un revenu stable et non imposable dans mes comptes de retraite. Mais je dispose également de placements en actions pour profiter des rendements d’un marché intérieur en croissance ou stable. Lorsque ma pension est pleine d’argent, je la place dans des syndicats pour m’assurer de vaincre l’inflation mais aussi d’obtenir d’excellents rendements. La création d’une combinaison diversifiée de dettes et de capitaux propres réduit le risque et optimise les rendements.

Profitez de ce qui est possible avec vos comptes de retraite ; ils offrent une excellente opportunité de générer un revenu passif qui crée de la richesse pour votre avenir. Vous ne pourrez plus y accéder maintenant. Mais cet argent sera là et il sera libre d’impôt.

Bien entendu, les choix et les options en jeu sont difficiles à analyser, alors consultez votre comptable ou votre conseiller financier. Utilisez votre équipe pour prendre de bonnes décisions en examinant votre portefeuille de manière globale. Comme Bill Perkins, auteur de Mourir avec zérodit : « Ne laissez pas les difficultés vous empêcher de vivre votre meilleure vie ! »

Que pensez-vous? Quels investissements immobiliers pourraient fonctionner pour votre compte de retraite ? Commentaires ci-dessous!