Les dernières recherches de l’Insurance Information Institute (Triple-I) indiquent qu’entre 2013 et 2022, l’inflation économique et sociale a alimenté une augmentation de 96 à 105 milliards de dollars des réclamations en responsabilité civile des assureurs automobiles américains, personnels et commerciaux.

Le rapport « Impact de l’augmentation de l’inflation sur l’assurance responsabilité automobile personnelle et commerciale » décrit l’exploration continue de Triple-I de l’impact de l’inflation sociale sur les coûts et les paiements des sinistres des assureurs. L’étude suggère que la hausse de l’inflation a entraîné une augmentation des pertes et des DCC (coûts de confinement de la défense) dans les deux branches d’assurance : de 6,5 % (61 milliards de dollars) des pertes totales et des DCC pour les voitures personnelles et de 19 à 24 % (35 à 44 milliards de dollars). pour les voitures commerciales. voiture.

Points clés

- Selon les estimations, l’impact annuel moyen de la hausse de l’inflation est de 0,6 % pour les automobiles personnelles et de 2,7 % pour les automobiles commerciales.

- Le taux d’accidents (fréquence des sinistres) a diminué et la gravité des sinistres (ampleur des pertes) a augmenté de manière significative pour les secteurs d’activité des particuliers et des entreprises.

- La hausse de l’inflation était principalement due à des facteurs d’inflation sociale avant 2021 et se poursuit depuis cette année en tant que produit de l’inflation économique et sociale.

Les chercheurs Jim Lynch, FCAS, MAAA, ancien actuaire en chef de Triple-I, Dave Moore, FCAS, MAAA, président de Moore Actuarial Consulting, LLC, et Dale Porfilio, FCAS, MAAA, directeur d’assurance de Triple-I, ont abordé le sujet dans de manière similaire à leurs précédentes collaborations (en 2022 et début 2023). Ils ont utilisé des modèles d’évolution des sinistres pour identifier une inflation pour certaines branches d’assurance IARD qui était supérieure à l’inflation dans l’ensemble de l’économie. Cependant, dans ce projet, ils ont étendu leur méthodologie pour utiliser les données des déclarations annuelles jusqu’à fin 2022. De plus, dans ce rapport, les auteurs utilisent pour la première fois le terme « inflation » pour exprimer le mélange opérationnel d’inflation sociale et économique sur les assureurs. . ‘ frais.

Responsabilité civile automobile

Les données indiquent que la responsabilité automobile est également confrontée à un certain nombre de défis, car les pertes ont dépassé le taux de croissance de l’économie globale. La gravité des sinistres (taille des pertes) a globalement augmenté de 72 % depuis 2013, avec une augmentation annuelle moyenne de 6,3 %. Le rapport compare ce changement à l’augmentation annuelle moyenne de 2,1 % de l’indice des prix à la consommation, une observation présentée comme une preuve qu’avant 2020, l’inflation sociale aurait pu être un facteur primordial dans les tendances des pertes.

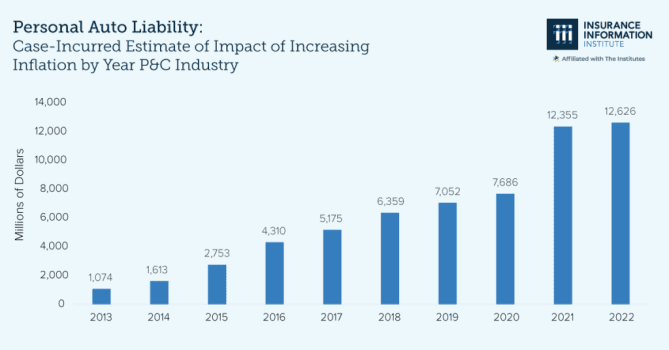

Les chercheurs estiment qu’entre 2013 et 2022, la hausse de l’inflation a entraîné des pertes comprises entre 35 et 44 milliards de dollars, soit 19 à 24 %. La pandémie a apporté des changements importants à la responsabilité automobile commerciale, réduisant la fréquence des réclamations et augmentant considérablement leur gravité. Les chercheurs affirment que les causes des pertes dans ce secteur d’activité sont le signe d’un problème persistant de facteurs inflationnistes.

Responsabilité civile automobile

Cette ligne a absorbé quatre fois les primes nettes gagnées en 2022 au titre de la responsabilité automobile. Cependant, les règlements automobiles personnels de plusieurs millions de dollars sont rares ; en conséquence, les dossiers ont moins d’impact sur les sinistres assurés ou sur les modèles de développement. Les primes et les sinistres des assureurs dans ce domaine ont fluctué au cours des deux décennies précédentes, mais continuent d’augmenter, quoique plus lentement que l’économie dans son ensemble. Toutefois, ces dernières années, les sinistres ont augmenté plus rapidement que les primes. Depuis 2020, les primes ont diminué de 13 %, tandis que les sinistres ont augmenté de 15 %. Et après 2019, la gravité a augmenté de façon spectaculaire, avec une augmentation annuelle composée de 3,0 % de 2013 à 2019, puis un triplement pour atteindre 9,2 % par an.

Le double problème de l’inflation économique et de l’inflation sociale

Le rapport décrit des conclusions nuancées en matière de responsabilité automobile personnelle et commerciale, qui sont naturellement différentes puisque ces marchés diffèrent sur de nombreux aspects, notamment la taille et les facteurs de risque. Cependant, l’analyse révèle certaines tendances communes. Les résultats sur la responsabilité automobile commerciale et personnelle indiquent que le taux global d’accidents (fréquence des réclamations) a diminué au cours des premières années de la pandémie, mais que la gravité (ampleur des pertes) a augmenté de façon plus spectaculaire.

La première étude de cette série a examiné les tendances de l’assurance jusqu’à fin 2019, en se concentrant sur les facteurs d’évolution des sinistres (LDF). Étant donné que l’inflation économique était stable, mais que les FDL augmentaient régulièrement au cours de cette période, les chercheurs ont conclu que l’inflation économique n’était probablement pas la cause de la hausse des coûts. Puis, à partir de 2021, une augmentation considérable de l’IPC-All Urban a signalé une augmentation de l’inflation économique globale.

Les implications qui en résultent pour les coûts sous-jacents de l’assureur peuvent être constatées dans les facteurs qui ont un impact sur le paiement des sinistres, tels que les coûts de remplacement. Le rapport indique que depuis 2008, les coûts de remplacement des assurances automobiles commerciales et personnelles ont dépassé de 40 % les prix de l’ensemble de l’économie. Depuis 2019, ces coûts ont augmenté près de trois fois plus vite que les prix globaux. Ainsi, au cours des années précédentes, les chercheurs continuent d’attribuer la plupart des pertes des deux lignes principalement à l’inflation sociale, mais proposent que l’inflation sociale et la hausse de l’inflation économique globale se partagent le mérite à partir de 2020.

Triple-I prévoit de continuer à favoriser un débat fondé sur la recherche sur l’inflation sociale. Pour un aperçu du sujet et d’autres ressources utiles sur son impact potentiel sur les assureurs, les assurés et l’économie, consultez notre centre de connaissances, Inflation sociale : difficile à mesurer, importante à comprendre.