Risque

L’une des banques les plus intéressantes que j’ai rencontrées cette année est Dime Community Bancshares (NASDAQ:DCOM). Après l’effondrement du fonds plus tôt cette année en réponse à la crise bancaire, les actions ont encore chuté. 49,2%. Mais aujourd’hui encore, le titre est toujours en baisse de 35,6% par rapport à fin février. L’absence d’une reprise significative est probablement due au fait que les dépôts de la banque ont récemment diminué. Une baisse de la rentabilité semble également être un facteur. Bien sûr, ce ne sont pas des choses formidables à vivre pour l’institution. Mais si l’on considère à quel point la banque est bon marché et si l’on considère d’autres fondamentaux, elle apparaît comme une perspective attrayante qui offre un potentiel de hausse à partir de là. Pour cette raison, pour l’instant, j’ai décidé de le qualifier d’« achat ».

Le bien et le mal

Avant d’entrer dans la partie évaluation financière de cet article, nous devons d’abord aborder exactement ce qu’est Dime Community Bancshares et ce qu’il fait. Selon l’équipe de direction de la société, Dime Community Bancshares fonctionne comme une société holding bancaire qui propose une grande variété de services financiers. Sa filiale originale en propriété exclusive, Dime Community Bank, a été fondée en 1910 à New York. Et à partir de ce moment-là, c’est devenu une opération assez importante. Fin 2022, par exemple, la banque comptait 59 succursales dans diverses parties de New York, notamment à Long Island et dans quatre arrondissements différents de la ville de New York.

C’est à partir de ces emplacements que l’entreprise fournit des services d’entreposage typiques aux clients. Mais elle accorde également des prêts, notamment des prêts commerciaux, des prêts immobiliers commerciaux, des prêts hypothécaires résidentiels et bien plus encore. En utilisant les dépôts qui figurent dans ses livres, elle travaille également avec des opportunités plus exotiques telles que les titres adossés à des créances hypothécaires, les obligations hypothécaires garanties et d’autres actifs similaires. Ses investissements comprennent également des obligations d’État et des obligations d’entreprises. Du côté du client, la société peut également fournir des services de traitement de cartes de crédit et de débit, de guichet automatique bancaire et de coffre-fort et exploite également une société de services d’investissement par l’intermédiaire de laquelle elle fournit certains produits d’investissement qui lui sont fournis par une troisième partie. négociateur. Enfin, la société dispose également d’une filiale d’assurance de biens qui lui permet d’agir à titre d’intermédiaire pour les prestations d’assurance de biens.

Auteur – Données SEC EDGAR

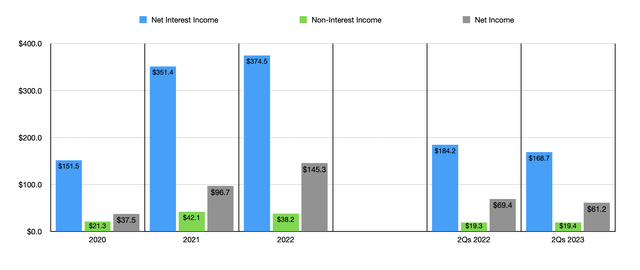

Au cours des trois années précédant l’exercice en cours, Dime Community Bancshares a fait un excellent travail en augmentant à la fois son chiffre d’affaires et ses résultats. Le revenu net d’intérêts, par exemple, a plus que doublé, passant de 151,5 millions de dollars en 2020 à 374,5 millions de dollars l’année dernière. Parallèlement, les revenus d’intérêts de la banque sont passés de 21,3 millions de dollars à 38,2 millions de dollars. Le bénéfice net est quant à lui monté en flèche, passant de 37,5 millions de dollars à 145,3 millions de dollars. Cela ne veut pas dire que tout s’est bien passé. Cette année, par exemple, cela semble être un peu douloureux. Pour le premier semestre, les revenus nets d’intérêts n’étaient que de 168,7 millions de dollars. Il s’agit d’une baisse par rapport aux 184,2 millions de dollars générés au cours de la même période l’an dernier. Alors que les revenus autres que d’intérêts ont augmenté de 19,3 millions de dollars à 19,4 millions de dollars, le bénéfice net a chuté de 69,4 millions de dollars à 61,2 millions de dollars.

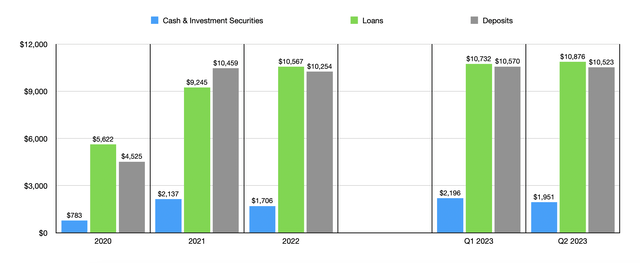

L’augmentation globale des performances financières de l’entreprise entre 2020 et 2022 n’a été rendue possible que par une forte augmentation des dépôts. Au début de cette période, les dépôts ne totalisaient que 4,53 milliards de dollars. À la fin de 2022, ils atteignaient 10,25 milliards de dollars. Bien qu’une partie de cette croissance ait été organique, elle est en grande partie due à une fusion que la société a réalisée en 2021. Cette fusion a eu lieu avec une société appelée Bridge Bancorp. La valeur des dépôts à la banque a continué de croître au premier trimestre 2021 cette année, atteignant 10,57 milliards de dollars. Toutefois, les dépôts ont légèrement diminué à 10,52 milliards de dollars à la fin de l’année. deuxième quartier. Cette légère baisse pourrait être à l’origine d’une partie de sa faiblesse. Un aspect positif est toutefois que l’exposition aux dépôts non assurés n’est pas si élevée. Il représente actuellement 28% du total des dépôts. C’est juste en dessous du chiffre de 30 % que je préfère lorsque je recherche des prospects intéressants.

Auteur – Données SEC EDGAR

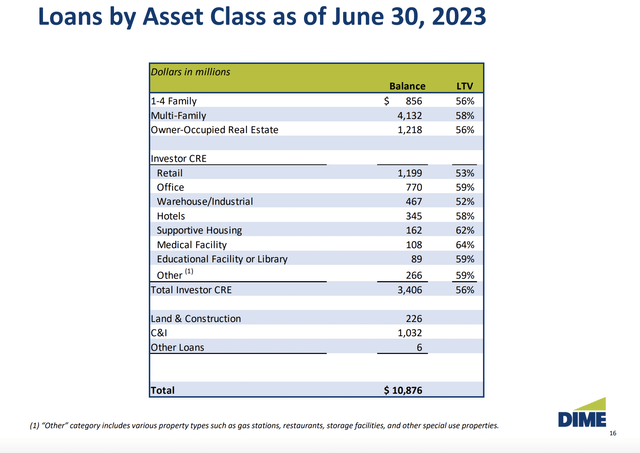

Une augmentation des dépôts permet à l’entreprise de réaliser divers investissements. Par exemple, grâce à la croissance des dépôts, elle a pu augmenter son portefeuille de prêts de 5,62 milliards de dollars à 10,57 milliards de dollars au cours des trois dernières années. À la fin du deuxième trimestre de cette année, les prêts avaient encore augmenté pour atteindre 10,88 milliards de dollars. Une grande partie de la stratégie de l’entreprise ces dernières années a consisté à réorienter son attention des prêts commerciaux vers les prêts aux entreprises. De fin 2016 à la fin du dernier trimestre, par exemple, Dime Community Bancshares a élargi son portefeuille de prêts commerciaux et industriels de 526 millions de dollars à 1,03 milliard de dollars. Au cours de la même période, les prêts immobiliers commerciaux occupés par leur propriétaire sont passés de 550 millions de dollars à 1,22 milliard de dollars. Cela ne veut pas dire que la transition de l’entreprise est terminée. Alors que les prêts multifamiliaux sont passés de 68 % de son portefeuille de prêts à seulement 38 %, la direction vise une exposition de 30 % sur le long terme. Je sais qu’un domaine qui inquiète les investisseurs en matière de prêts est l’exposition à l’immobilier de bureaux. Mais la bonne nouvelle est que l’entreprise ne se concentre pas particulièrement sur cet espace. À partir de la fin de trimestre le plus récentseulement environ 770 millions de dollars, soit 7,1 %, de son portefeuille total de prêts étaient consacrés à ce type d’activité.

Dime Community Bancshares

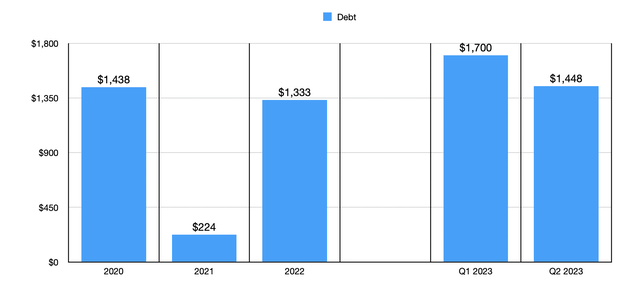

Il est important de noter qu’une grande partie de la stratégie de l’entreprise a consisté à utiliser un certain effet de levier pour obtenir des rendements attrayants. À la fin du dernier trimestre, elle avait 1,45 milliard de dollars de dettes dans ses livres. Si vous regardez ce chiffre et ne lisez pas plus loin, vous pourriez penser qu’il s’agit d’une réponse aux prêts destinés à consolider le bilan de l’entreprise en raison de la crise bancaire du début de cette année. Toutefois, les niveaux d’endettement ont souvent été élevés. La dette brute à la fin de 2022, par exemple, s’élevait à 1 330 milliards de dollars. Cette stratégie d’acceptation de levier permet également à l’entreprise d’allouer des montants importants de capital pour détenir des liquidités et investir dans différents titres. La combinaison de ces deux éléments totalisait 1,95 milliard de dollars à la fin du deuxième trimestre. Mais même fin 2022, ils s’élevaient à 1,71 milliard de dollars.

Auteur – Données SEC EDGAR

Les niveaux d’endettement élevés de l’entreprise, combinés à la hausse des taux d’intérêt, sont en partie responsables de la faiblesse de cette année. Par exemple, la moyenne pondérée des prêts au cours du dernier trimestre était de 1,53 milliard de dollars. Cela se compare aux 406,9 millions de dollars déclarés au cours de la même période l’an dernier. De plus, le taux d’intérêt moyen de ces prêts est passé de 3,52 % à 4,66 %. Cependant, en plus de cela, une augmentation générale des taux d’intérêt et le désir des déposants de rechercher des rendements plus élevés à ce moment-là se traduisent par une plus grande charge d’intérêt payée par l’entreprise sur les dépôts. Les fonds du marché monétaire, par exemple, sont passés de 0,16 % par an à 2,70 %. Les comptes d’épargne sont passés de 0,23% à 3,06%. Les comptes courants rémunérés sont passés de 0,28% à 1,30%. Enfin, les certificats de dépôt sont passés de 0,50% à 3,60%.

Auteur – Données SEC EDGAR

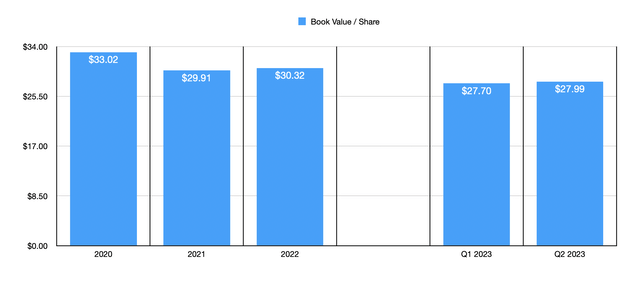

Lorsqu’il s’agit de valoriser l’entreprise, nous pouvons le faire de plusieurs manières. Le plus simple est de comparer le cours de son action avec sa valeur comptable. À l’heure actuelle, les actions se négocient à 19,81 $. La valeur comptable par action à la fin du trimestre le plus récent était de 27,99 $. Cela signifie que la société se négocie à moins de 71 % de sa valeur comptable. Une autre solution consiste à utiliser l’approche cours-bénéfice. D’après les données de l’année dernière, la société se négocie à un multiple cours/bénéfice de 5,3. Même si nous annualisions les résultats obtenus jusqu’à présent pour 2023, nous obtiendrions une valeur très faible de 6. La moyenne actuelle dans le secteur bancaire semble se situer autour de 10,4. Sur cette base, les actions se négocient à bas prix.

Emporter

Dans l’ensemble, je dirais que Dime Community Bancshares est une perspective intéressante dont les investisseurs devraient être conscients. La faiblesse récente et la légère baisse des dépôts sont toutes deux préoccupantes. La bonne nouvelle, cependant, est que l’exposition des dépôts non assurés n’est pas extrême et que l’année prochaine, les taux d’intérêt connaîtront probablement une baisse. Dans le même temps, les performances financières pourraient rester faibles. Mais compte tenu du prix bas des actions, je dirais qu’il y a un potentiel de hausse positif. Et pour cette raison, j’ai décidé de le qualifier d’« achat ».