John Moore

Après la clôture d’hier, Lithium Americas (« OldCo ») s’est scindée en Lithium Americas Corp. (« NewCo ») (LAC) et Litio Americas (Argentine) Corp. (NYSE : LAAC). La société a émis des actions égales dans LAC et LAAC et a autorisé le marché pour déterminer la valeur de chaque entreprise. En début de séance aujourd’hui, l’action LAC dépassait 11 $, tandis que l’action LAAC oscillait autour de 6 $. Essentiellement, le marché a déterminé que l’activité nord-américaine (Thacker Pass) représentait environ 65 % de la valeur d’OldCo. Cet article examinera comment cette scission a laissé le LAAC extraordinairement sous-évalué.

Cauchari-Olaroz

Production initiale de lithium à Cauchari-Olaroz ça a commencé en juin, entamant une accélération de la production d’un an pour atteindre la capacité nominale avec du lithium de qualité batterie. Le projet, qui devrait produire 40 000 tpa de carbonate de lithium, est la plus grande opération de saumure lancée depuis plus de 20 ans (depuis l’exploitation de SQM au Salar de Atacama).

Première collecte de lithium à Cauchari-Olaroz (Lithium Argentine)

Lithium Argentine a droit à 49 % de la production, tandis que Ganfeng (OTCPK :GNENF) a droit aux 51 % restants. Cependant, le gouvernement local de Jujuy détient une participation de 8,5 % dans le projet, qui sert essentiellement de redevance de fond, car il n’est pas très impliqué dans les opérations quotidiennes.

En tout cas, selon l’entreprise SFD 2019 pour le projet Cauchari-Olaroz, les coûts de production devraient être de 3 576 $ par tonne de carbonate de lithium. Bien que cela soit probablement dépassé, compte tenu de l’inflation importante observée depuis lors, cela démontre que le projet fonctionne au bas de la courbe des coûts du lithium. J’estimerais un coût de production plus représentatif de 4 500 $ par tonne de carbonate de lithium.

En supposant un prix de marché de 25 000 dollars la tonne, la participation de 44,8 % de LAAC dans le projet Cauchari-Olaroz générerait un bénéfice brut d’environ 367,36 millions de dollars. Rappelons que l’entreprise prévoit actuellement d’atteindre ce taux de production au milieu de 2024. Ganfeng et LAAC travaillent également actuellement pour augmenter la production totale à 60 000 tpa.

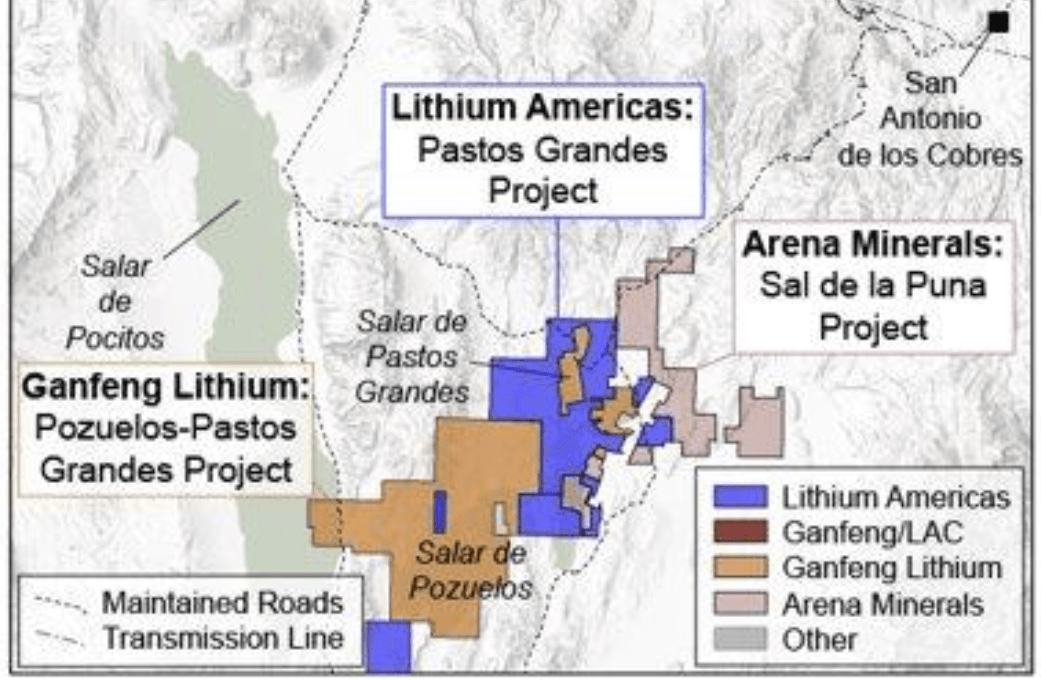

Pastos Grandes et Pozuelos

En 2021, Lithium Amériques annoncé qu’elle a conclu un accord définitif pour acquérir Millennial Lithium pour 390 millions de dollars. Un an plus tard, la société a annoncé qu’elle a conclu un accord définitif pour acquérir Arena Minerals (lire cet article pour plus d’informations sur la société et ses propriétés) pour 227 millions de dollars.

Propriété foncière dans les salars de Pastos Grandes et Pozuelos (Lithium Argentine)

Ces acquisitions ont donné à Lithium Americas un total de 27 796 hectares (14 091 hectares par les Millennials et 13 705 hectares par Arena Minerals) dans les salars de Pastos Grandes et Pozuelos. Pour référence, il couvre le projet massif Cauchari-Olaroz 60 712 hectares, dont 28 717 hectares sont autorisés à l’extraction des ressources. A noter que Ganfeng détient une participation de 35% dans l’ancien projet Arena Minerals.

Millennial Lithium, avant son acquisition, avait réalisé un DFS qui prenait en charge une durée de vie minière de 40 ans à un taux de production de 24 000 tpa. L’entreprise estime que les coûts de production s’élèveraient à 3 388 dollars par tonne de carbonate de lithium.

Les terres d’Arena Minerals n’étaient pas aussi développées, sans même une estimation représentative des ressources. Cela dit, les premiers travaux d’exploration ont indiqué une ressource de type millénaire et, dans l’ensemble, je n’ai aucun doute que la production atteindrait 40 000 tpa.

Comme le montre la carte ci-dessus, Ganfeng détient également une participation importante dans la zone en dehors de sa participation de 35 % dans le précédent projet Arena. Il est donc fort possible que les deux sociétés tentent de regrouper leurs projets sous un même toit, à l’instar de Cauchari-Olaroz, pour former une autre opération massive de saumurage.

Discussion d’évaluation

Sur la base du nombre d’actions en circulation de 160.047.671, LAAC est actuellement évalué à seulement quelques millions de dollars, soit moins d’un milliard de dollars. Pour mettre cela en contexte, les acquisitions dans le bassin de Pastos Grandes ont coûté au total 617 millions de dollars, ce qui implique une valeur de seulement 383 millions de dollars pour Cauchari-Olaroz.

Ce n’est même pas que Lithium Americas a payé trop cher pour ces ressources. Celui de Ganfeng Acquisition de Lithea pour 962 millions de dollars, qui lui a donné accès à un terrain de 13 470 hectares dans les Salars de Pastos Grandes et Pozuelos, constitue une preuve concrète de cette revendication. A noter que LAAC a également reçu 11 000 hectares supplémentaires dans le salar de Cauchari (Cauchari Est) avec l’acquisition de Millennials (non pris en compte dans le projet Cauchari-Olaroz de 60 712 hectares).

Quoi qu’il en soit, en tant que société productrice de lithium, la valeur de LAAC devrait être beaucoup plus étroitement alignée sur la production attendue à Cauchari-Olaroz. Une fois atteint sa capacité nominale, Cauchari-Olaroz devrait être valorisé à pas moins de 2,75 milliards de dollars (sur la base d’un multiple de bénéfice brut de 7,5x). Compte tenu de l’expansion attendue de 20 000 tpa, il s’agit d’une estimation prudente.

Bien que, encore une fois, cela soit trop conservateur à mon avis, compte tenu du développement continu de projets de LAAC, les autres propriétés de la société devraient être évaluées à pas moins de 617 millions de dollars (la valeur d’acquisition combinée). Cela implique une valeur totale de 3,367 milliards de dollars pour Lithium Argentina une fois que la capacité de production nominale de Cauchari-Olaroz sera atteinte.

À retenir pour les investisseurs

Une multiplication par 3 en moins d’un an pour une entreprise qui a largement réduit ses risques, ayant déjà démarré sa montée en puissance de production, n’a pas vraiment de sens pour moi. Pour une raison quelconque, le marché semble valoriser les actifs de roche dure plutôt que les actifs salés, même si ces derniers occupent une position inférieure sur la courbe des coûts. Mais cela a été poussé à l’extrême avec LAAC.

Il n’y a aucune raison pour qu’une entreprise comme Patriot Battery Metals (OTCQX : PMETF), qui n’a même pas réalisé un préliminaire étude de faisabilité, devrait être évaluée (valeur actuelle ~ 900 millions de dollars) de la même manière qu’une entreprise productrice de lithium dotée d’actifs de classe mondiale. Nous nous tournons également vers le LAC, qui héberge le projet Thacker Pass.

Prévu pour atteindre à terme 80 000 tpa de production de carbonate de lithium, il ne fait aucun doute que ce projet est un mastodonte. Cependant, parmi les différents projets de LAAC en Argentine, je suis convaincu que la société dépassera les 70 000 tpa appropriés pour la propriété Ganfeng. Encore une fois, LAAC est beaucoup plus proche du marketing de masse, mais se négocie à une valeur nettement inférieure (LAC est actuellement évalué à environ 1,8 milliard de dollars).

Je ne pense pas du tout que LAC soit surévalué, il présente également un potentiel de hausse significatif, mais j’utilise cette comparaison pour souligner à quel point la valeur actuelle de LAAC semble absurde. À ce stade, il semble que les actions ne se négocieront pas à un niveau proche de leur juste valeur tant que Cauchari-Olaroz ne commencera pas à produire à grande échelle, même si elles évolueront probablement en fonction de divers catalyseurs menant à cela. Ces catalyseurs pourraient inclure la première reconnaissance des revenus, attendue cette année, et la première production de carbonate de lithium de qualité batterie.

En fait, LAAC a déjà expédié ses premiers produits au lithium et prévoit de produire un total de 5 000 tonnes de carbonate de lithium d’ici la fin de l’année. On ne sait pas exactement quel sera le niveau de pureté, mais les revenus de ces ventes devraient s’élever à au moins 100 millions de dollars (en supposant un prix de vente de 20 000 dollars la tonne).

Note de l’éditeur : cet article traite d’un ou plusieurs titres qui ne sont pas négociés sur une bourse américaine majeure. Veuillez être conscient des risques associés à ces titres.