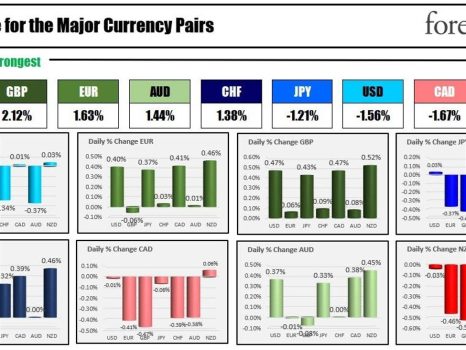

De la plus forte à la plus faible des principales monnaies

Au début de la séance nord-américaine, le GBP est la plus forte parmi les principales devises, tandis que le NZD est la plus faible. L’USD est plus faible alors que les rendements ont légèrement baissé dans les échanges d’aujourd’hui. Cela ne s’est pas produit avant que l’obligation à 30 ans n’atteigne 5,0 % (actuellement à 4,885 %). Le rendement à 10 ans a atteint 4,88% (actuellement à 4,766%). Les offres d’emploi JOLT ont montré hier une augmentation plus forte que prévu de 9,61 millions par rapport aux 8,80 millions estimés. Cela a poussé les rendements à la hausse et les actions à la baisse. La moyenne industrielle du Dow Jones a enregistré ses pires jours en mars et est désormais négative pour l’année (-0,44%). Pendant ce temps, en Europe, les rendements allemands à 10 ans ont atteint leur plus haut niveau depuis 2011.

En Nouvelle-Zélande, ils ont maintenu le taux officiel inchangé à 5,5 %. Selon le communiqué de la RBNZ,

- La décision a été influencée par les conditions économiques actuelles, où les taux d’intérêt limitent l’activité économique et contribuent à réduire l’inflation.

- Ils reconnaissent que la croissance de la demande au sein de l’économie ralentit et qu’elle devrait encore diminuer en raison du resserrement des conditions monétaires.

- À l’échelle mondiale, la croissance économique est inférieure à la tendance attendue et l’inflation a diminué chez la plupart des partenaires commerciaux.

- Ils ont déclaré que l’économie néo-zélandaise subit une pression à la baisse sur les volumes et les prix des exportations en raison de l’affaiblissement de la demande mondiale.

- Une période prolongée d’activité économique modérée est nécessaire pour soulager les pressions inflationnistes. Certains craignent que l’activité économique et l’inflation ne ralentissent pas autant que nécessaire, et qu’un ralentissement significatif de la demande économique mondiale, en particulier de la Chine, pourrait avoir un impact négatif sur les prix des matières premières et les recettes d’exportation de la Nouvelle-Zélande.

- La commission estime que le maintien de l’OCR à un niveau restrictif est essentiel pour ramener l’inflation annuelle des prix à la consommation dans la fourchette cible de 1 à 3 pour cent et soutenir un emploi durable maximum.

La paire NZD/USD est tombée à un plus bas de 0,5868, mais a depuis rebondi au-dessus du niveau de 0,5900.

Le prochain rapport sur l’emploi de la semaine sera publié aujourd’hui, tandis que le rapport sur l’emploi d’ADP pour septembre sera publié à 8 h 15. Les attentes sont de 153 000 contre 177 000 le mois dernier. A 10h00, les commandes aux usines du mois d’août devraient augmenter de 0,2% contre -2,1% en juillet. Les perspectives du BLS sur la situation de l’emploi seront publiées vendredi avec des attentes de 171 000 contre 187 000 le mois dernier. Le taux de chômage devrait baisser de 3,8% à 3,7%.

Pendant ce temps, à Washington, le Grand Old Party (GOP) est en plein désarroi. Le président de la Chambre, Kevin McCarthy, a été démis de ses fonctions hier soir, marquant un événement historique puisqu’il est devenu la première personne à être évincé de ce rôle. Cette évolution s’est produite après que McCarthy ait perdu de peu un vote par appel nominal, à la suite d’un conflit interne au sein du Parti républicain. Le conflit est né de l’accord de dernière minute de McCarthy avec les démocrates sur une mesure de dépenses temporaire pour empêcher une fermeture du gouvernement, une décision qui n’a pas plu à certains de ses collègues républicains d’extrême droite, dirigés par Matt Gaetz. Suite à la destitution de McCarthy, toutes les affaires de la Chambre, y compris les discussions sur le financement gouvernemental, ont été suspendues jusqu’à ce qu’un nouveau président soit élu la semaine prochaine (espérons-le – il a fallu 15 voix pour élire McCarthy). Les Républicains, bien qu’ils disposent d’une légère majorité, sont désormais confrontés au défi d’identifier un nouveau leader au milieu de divisions internes. PS : Il pourrait y avoir une nouvelle fermeture du gouvernement dans environ 42 jours, alors ils feraient mieux de mettre de l’ordre dans leurs affaires.

Dans les données européennes d’aujourd’hui, les données PMI des services étaient généralement meilleures que prévu. L’Espagne, la France et l’Allemagne ont affiché des données meilleures que prévu, tandis que l’Italie a été pire que prévu. L’indice PMI des services espagnols est revenu au-dessus du niveau 50 à 50,5 contre 49,3 le mois dernier. L’Allemagne repasse également au-dessus du niveau 50 à 50,3 contre 49,8 le mois dernier. L’indice PMI final des services de l’UE s’est amélioré, passant de 48,4 le mois dernier à 48,7 ce mois-ci (il était estimé à 48,4).

Cependant, les ventes au détail dans l’UE ont été moins bonnes que prévu, s’établissant à -1,2% contre -0,5% attendu (le mois dernier, elles étaient en baisse de -0,1%).

Les parts sont légèrement plus élevées. L’indice S&P a reniflé hier le niveau de 4200 et la moyenne mobile sur 200 jours à 4201,98. Le prix bas d’hier a atteint 4216,45. Les rendements sont légèrement inférieurs. Le pétrole brut est en baisse.

Un aperçu des marchés au début de la session NA montre :

- Le pétrole brut s’échange à -1,88 $ ou -2,10 % en baisse à 87,36 $

- L’or au comptant s’échange à 2,11 $, soit une baisse de 0,12 % à 1 824,93 $.

- L’argent au comptant s’échange en hausse de 0,03 $ ou 0,13 % à 21,20 $

- Bitcoin se négocie à 27 588 $. Hier à la même heure, le prix s’échangeait à 27 565 $. .

Dans le pré-marché américain des actions américaines, les contrats à terme impliquent une ouverture plus faible

- Les contrats à terme sur le Dow Industrial Average impliquent un gain de 51 points après une chute de -430,97 points mardi

- Les contrats à terme S&P impliquent un gain de 12,3 points après la baisse de -58,94 points d’hier

- Les contrats à terme sur le NASDAQ impliquent un gain de 59 points après la baisse de -248 314 d’hier

Sur les marchés boursiers européens, les principaux indices s’échangent de manière contrastée :

- DAX allemand, +0,19%

- CAC français, +0,34%

- FTSE 100 britannique, -0,08%

- Bouquetin d’Espagne, -0,16%

- FTSE MIB italien, -0,06% (décalage de 10 minutes)

Sur le marché de la dette américaine, les rendements sont légèrement inférieurs. Du jour au lendemain, l’obligation à 30 ans a atteint 5,01% avant de retomber. Le rendement à 10 ans atteint 4,88%. L’écart entre 2 et 10 ans est de -35 points de base, ce qui est plus élevé que -38 points de base hier à la même heure :

- Rendement à 2 ans, 5,131% -1,7 points de base

- Rendement à 5 ans, 4,788% -1,4 points de base

- Rendement à 10 ans, 4,776% -2,5 points de base

- Rendement à 30 ans, 4,896% -4,0 points de base

- Le spread 2 ans 10 ans s’échange à -35 points de base après avoir été négocié à -38 points de base hier à la même heure.

Sur le marché de la dette européenne, les rendements de référence à 10 ans se négocient en dessous du plus bas :

Rendements de référence européens à 10 ans