La loi de Brandolini stipule : La quantité d’énergie nécessaire pour réfuter une connerie est d’un ordre de grandeur supérieur à la quantité nécessaire pour la produire.

La loi financière de Carlson est similaire : la quantité d’énergie nécessaire pour réfuter les mauvaises nouvelles est d’un ordre de grandeur supérieure à la quantité nécessaire pour les produire.

Il est beaucoup plus facile de prendre les mauvaises nouvelles au pied de la lettre que les bonnes nouvelles. De nos jours, les gens sont sceptiques quant aux bonnes nouvelles. Ils veulent simplement voir les inconvénients potentiels des marchés et de l’économie.

Je comprends.

Une récession était annoncée depuis un certain temps et elle ne s’est pas produite. Tout le monde déteste une inflation élevée.

Il y a un an et demi, je me demandais : les consommateurs ont-ils déjà été mieux préparés à une récession ?

La solidité des bilans des ménages résultant de la pandémie est probablement l’une des principales raisons pour lesquelles nous ne sommes pas encore entrés en récession.

Les consommateurs représentent 70 % de l’économie américaine et nous aimons dépenser de l’argent.

La semaine dernière, j’ai fait remarquer que les consommateurs étaient toujours en assez bonne forme et quelqu’un m’a demandé comment cela était possible.

Et l’inflation ?! Dette de carte de crédit?! Les taux hypothécaires ?! Les économies excédentaires ont-elles disparu ?!

Tous les bons points.

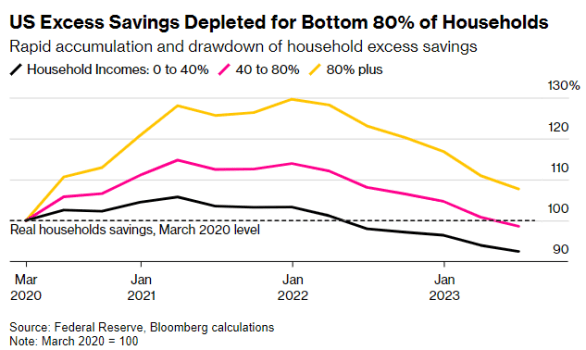

Il y a 18 mois, les budgets des ménages étaient dans une meilleure situation qu’aujourd’hui. La Fed affirme que l’épargne excédentaire due à la pandémie a disparu pour la plupart des Américains :

L’inflation et une frénésie de dépenses feront cela pour vous.

Mais rappelez-vous, ce sont excès les économies, ce qui signifie qu’elles étaient supérieures aux économies auxquelles nous aurions pu nous attendre si la pandémie ne s’était pas produite. Il y a donc encore des économies, mais elles ne sont tout simplement pas aussi élevées qu’avant.

Examinons d’autres indicateurs pour voir comment se portent les consommateurs.

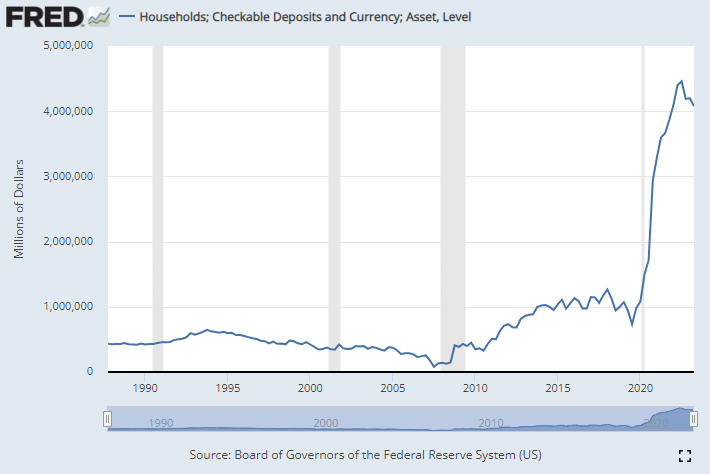

Les familles disposent toujours de tonnes d’argent liquide en banque :

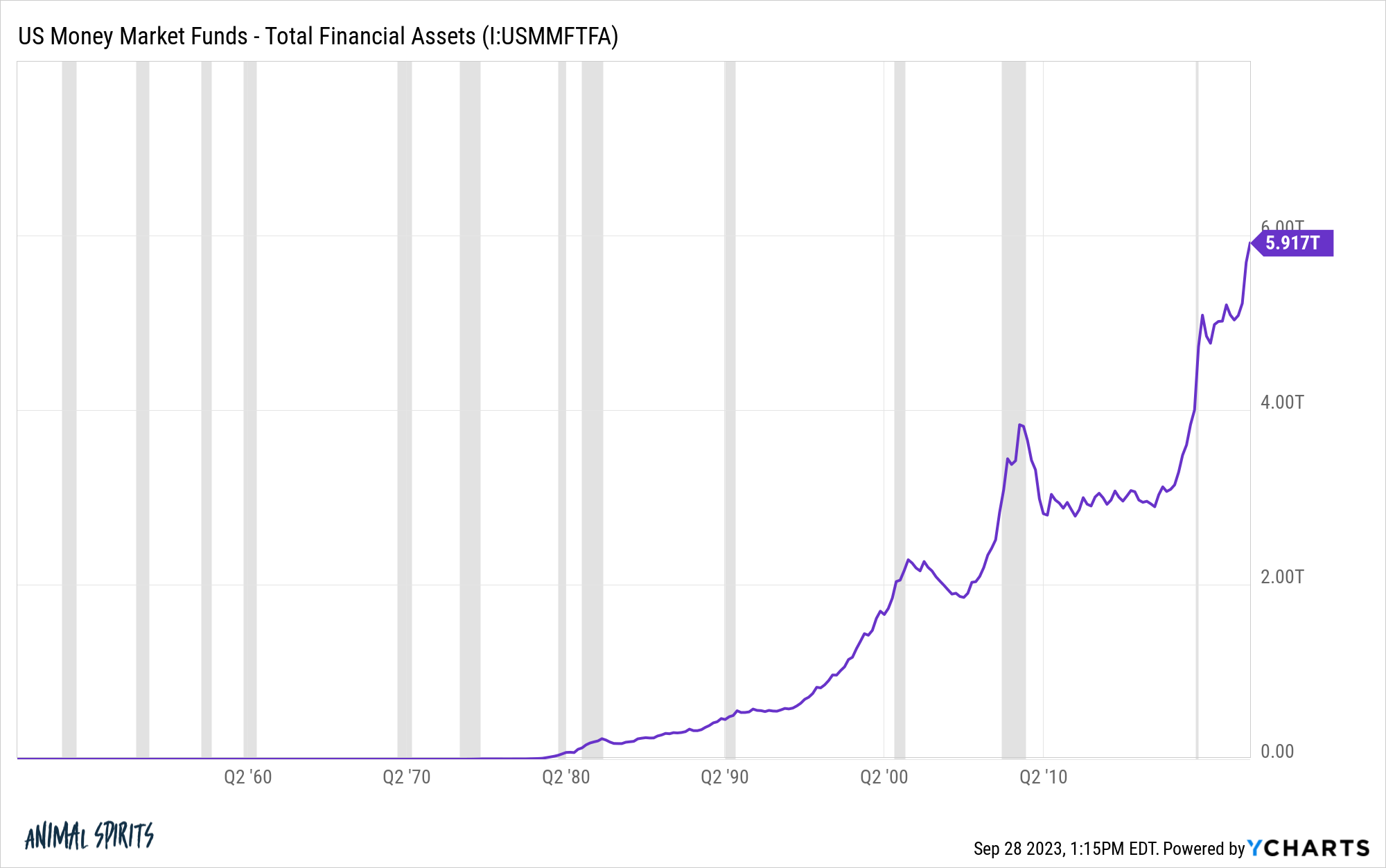

Et regardez la montée en puissance des fonds monétaires :

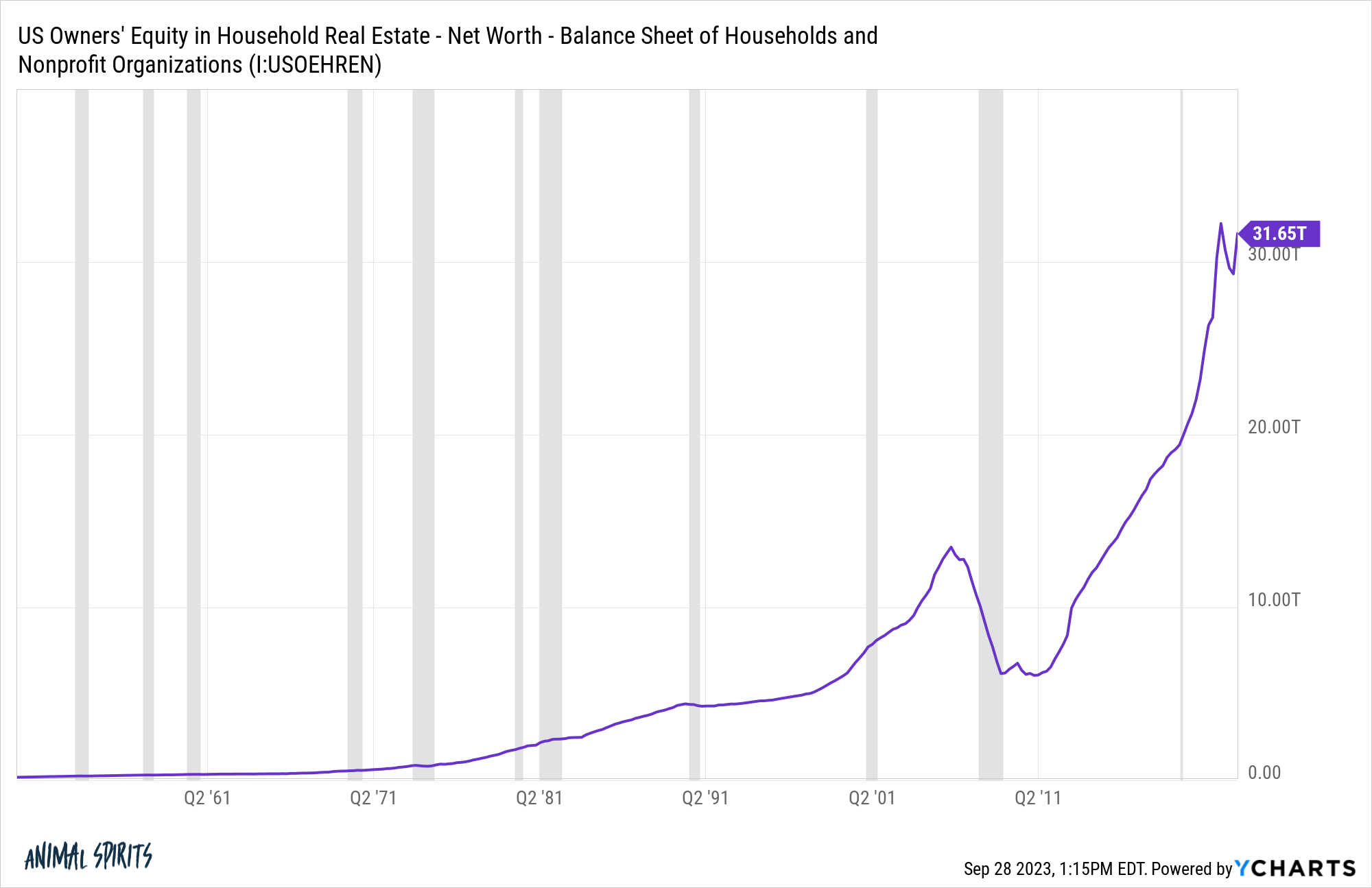

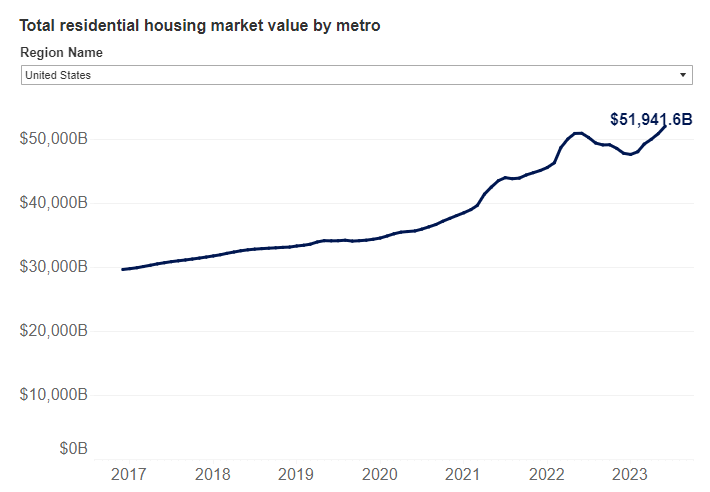

Les actifs immobiliers restent également solides :

Zillow a rapporté cette semaine que la valeur totale de l’immobilier résidentiel aux États-Unis a battu un nouveau record à 52 000 milliards de dollars. Une augmentation de 49 % par rapport à avant la pandémie :

Bien sûr, la hausse des prix de l’immobilier et des taux hypothécaires a rendu ce logement inabordable pour les premiers acheteurs, mais les deux tiers des Américains sont propriétaires de leur propre maison. Les propriétaires n’ont jamais bénéficié d’une marge de sécurité intégrée comme c’est le cas actuellement.

Je m’attendrais à ce que les gens puisent massivement sur la valeur nette de leur maison dans les années à venir, à des taux d’intérêt plus ou moins élevés. Pensez-vous vraiment que les gens ralentiront leurs dépenses s’ils disposent d’une tirelire géante qu’ils peuvent ouvrir en cas d’urgence ?

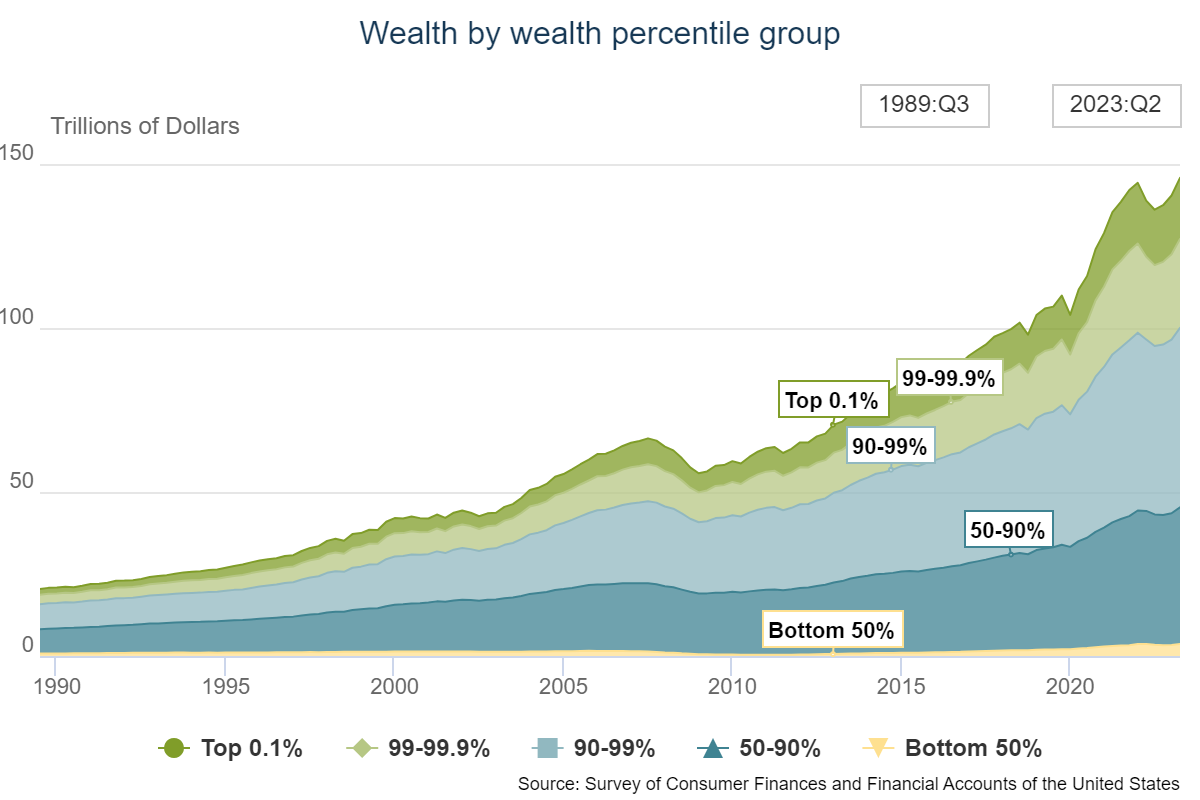

Certains prétendent que seuls les 10 % ou 1 % les plus riches sont dans une bonne situation financière, mais ce n’est pas vrai.

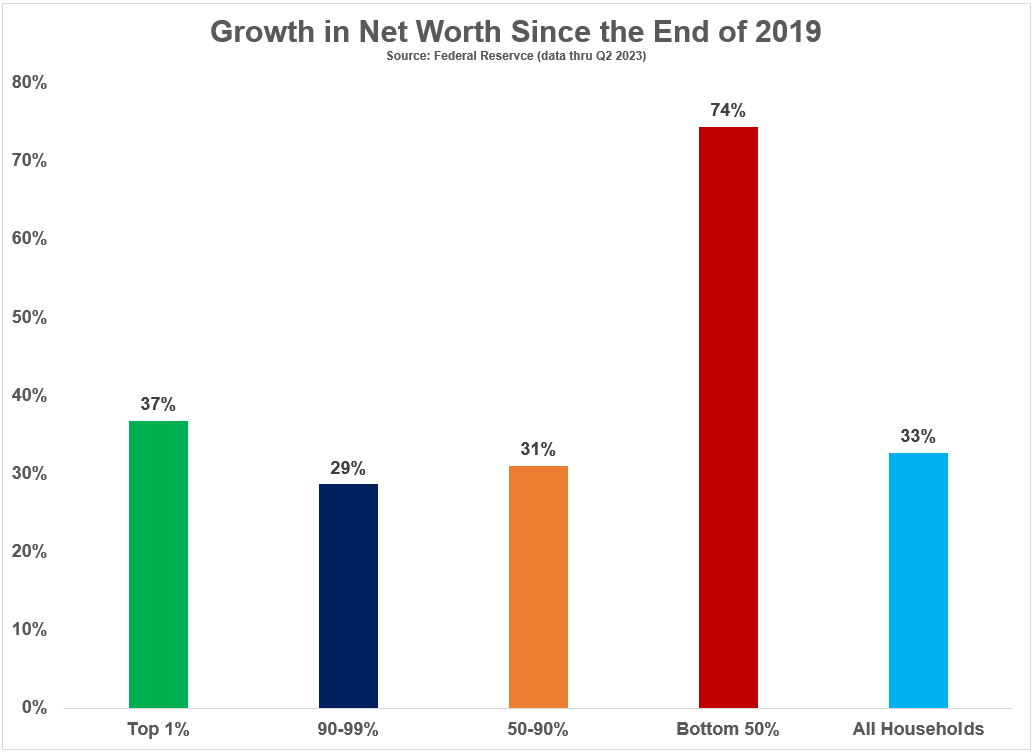

Voici la croissance de la valeur nette des ménages depuis 2020 :

La valeur nette des ménages américains a augmenté de 33 % depuis le début de 2020. Voici les gains par centile de richesse :

- 1 % les plus riches : +12 300 milliards de dollars

- 90-99% : +12 200 milliards de dollars

- 50-90 % : +9 900 milliards de dollars

- 50 % les plus pauvres : +1 500 milliards de dollars

Oui, la plupart des gains absolus sont allés aux riches.

Les 10 % les plus riches représentent 68 % des gains totaux de valeur nette depuis le début de la pandémie. Mais sur une base relative, les 50 % les plus pauvres ont connu de loin la plus forte croissance en pourcentage par rapport aux totaux précédents :

Alors que le ménage moyen a vu sa valeur nette augmenter de 33 % depuis le début de 2020, les 50 % les plus pauvres ont augmenté de près de 75 %.

C’était sans doute du jamais vu depuis la fin de la Seconde Guerre mondiale.

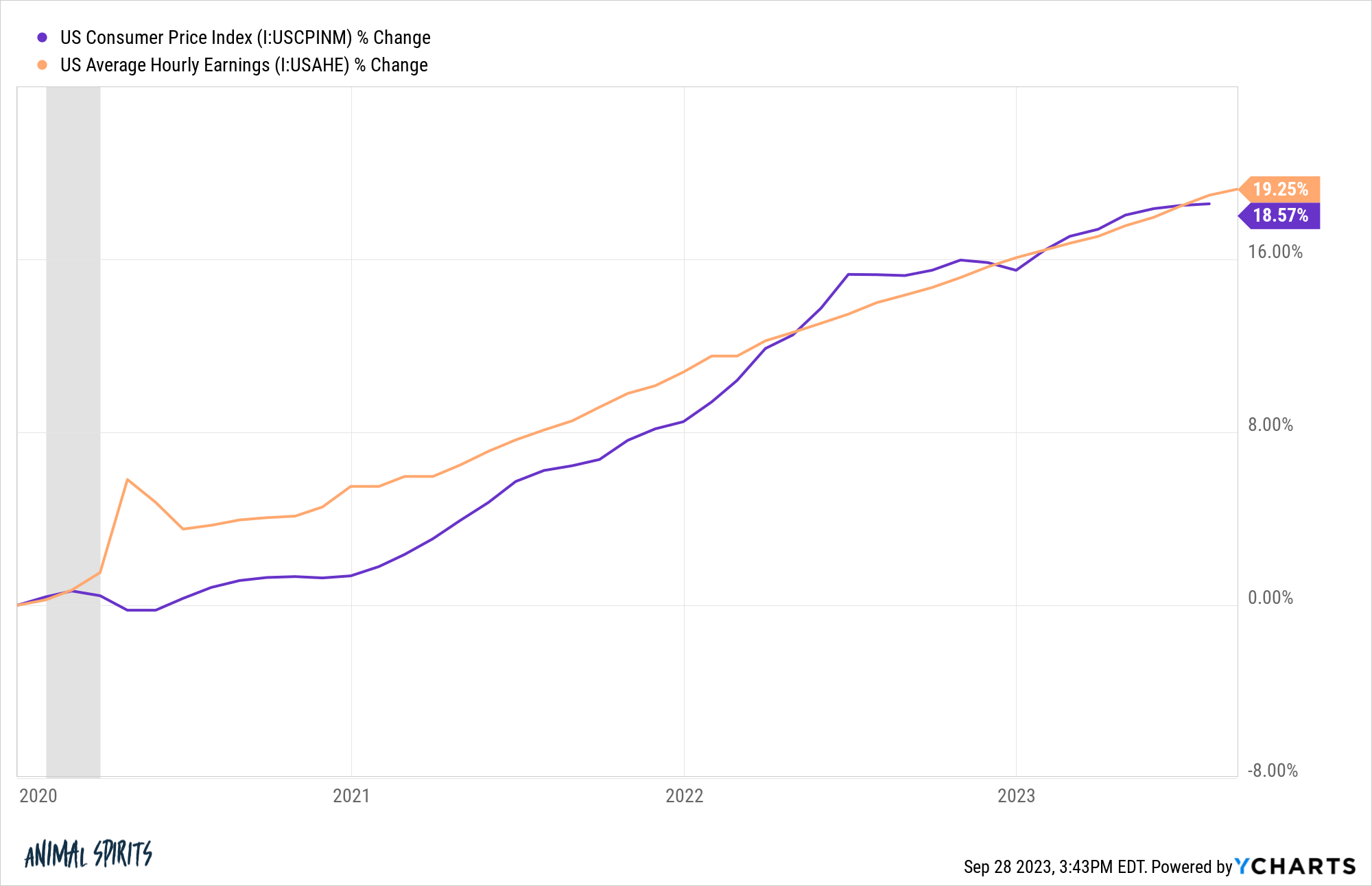

Je sais que tout le monde déteste l’inflation, mais on ne peut pas simplement observer les prix dans le vide. Les salaires ont également augmenté.

Le journal de Wall Street a un excellent graphique montrant les salaires par rapport à l’inflation à partir de 2019 :

Malheureusement, les prix ont augmenté plus vite que les salaires pendant une grande partie de 2021 et 2022, mais les salaires ont augmenté beaucoup plus vite que l’inflation en 2019 et 2020.

Et les bénéfices ont suivi le rythme de la hausse des prix depuis le début de la pandémie :

Les gens détestent payer des prix plus élevés, mais le prix de consolation face à une inflation plus élevée réside dans des salaires plus élevés.

Si l’on considère la croissance des salaires, les prix ne sont pas aussi élevés qu’il y paraît.

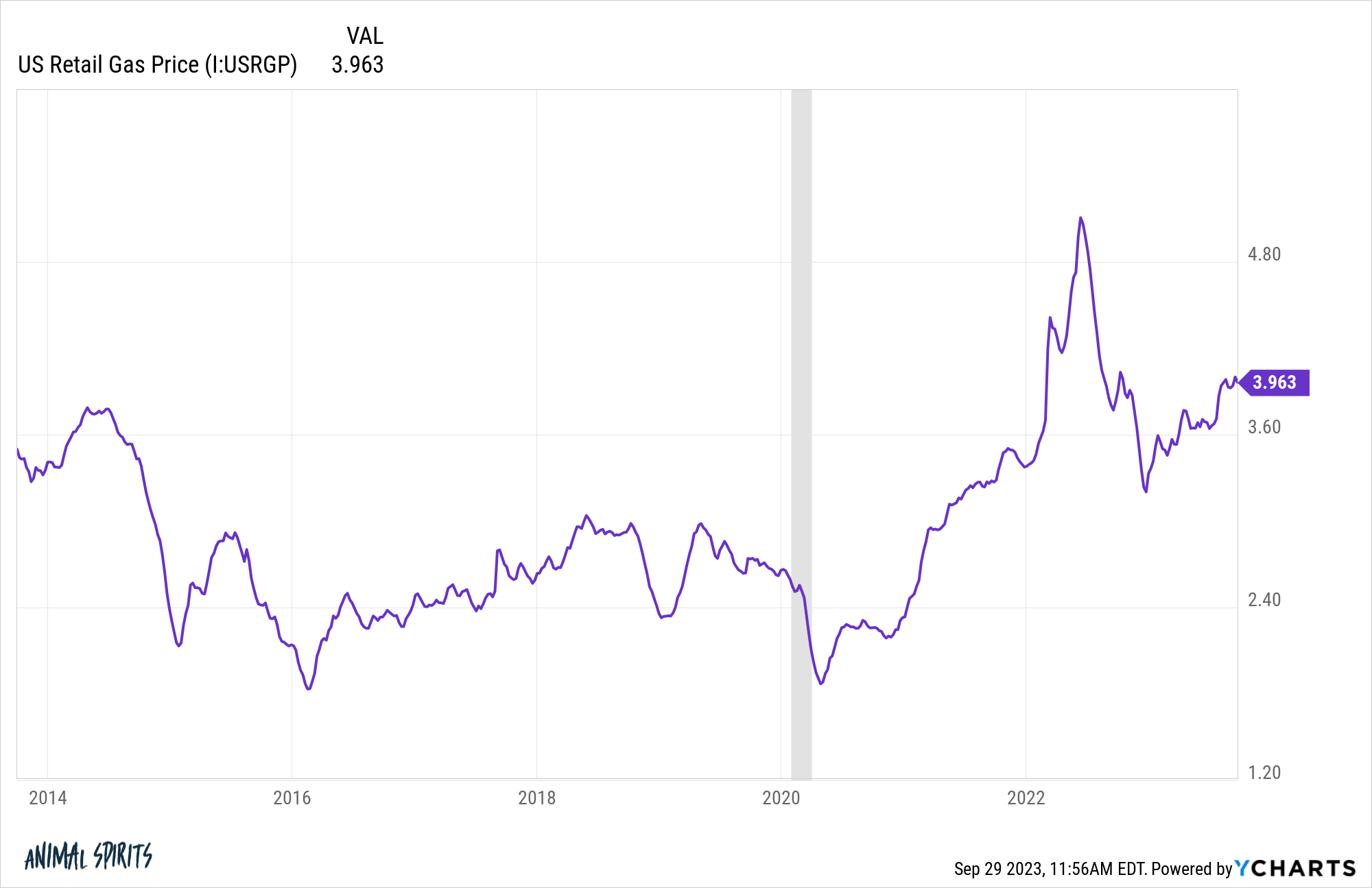

Prenons par exemple le prix du gaz. Ils ont l’air assez grands, n’est-ce pas ?

Nous ne sommes pas habitués à payer près de 4 $ le gallon.1

Cela semble élevé parce que nous nous sommes fixés pour baisser les prix sur ces chiffres énormes que nous voyons chaque fois que nous passons devant une station-service.

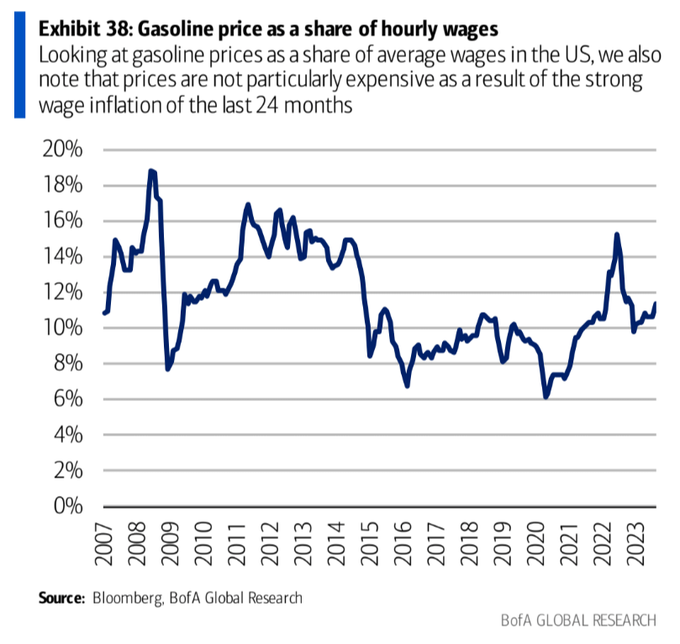

Mais regardez les prix du gaz par rapport aux salaires :

Pas si mal, non ?

Écoute, je ne suis pas là pour te dire que les choses sont parfaites. Ils ne le sont pas (et ne le seront jamais).

Cependant, les choses ne sont pas aussi mauvaises qu’on pourrait le penser en ce moment.

Si une récession survenait, les niveaux records de valeur nette diminueraient. Les gens accumuleront davantage de dettes. Le consommateur en souffrira. C’est ce qui se passe en période de récession.

Mais les consommateurs se portent toujours bien et se préparent psychologiquement depuis un certain temps à la récession.

La plupart des familles disposent d’une marge de sécurité financière décente lorsque survient l’inévitable ralentissement économique.

Je ne sais juste pas quand cela arrivera.

Lectures complémentaires :

Le consommateur a-t-il déjà été mieux préparé à une récession ?

1Les gens en Californie et en Europe ne peuvent pas croire que certaines personnes paient encore moins de 4 dollars le gallon à l’heure actuelle.