Récemment, un de mes amis titulaire d’un prêt hypothécaire à taux variable m’a dit que son taux aurait dû être nettement plus élevé.

Son prêt actuel, un 7/1 ARM, a un taux d’intérêt de 3,25 %, mais n’est valable que pour les 84 premiers mois.

Par la suite, le prêt devient révisable annuellement et le taux est déterminé par l’indice et la marge.

Au cas où vous ne l’auriez pas remarqué, les taux hypothécaires fixes sur 30 ans ont grimpé en flèche au cours des 18 derniers mois, passant d’environ 3 % à 7,5 % aujourd’hui.

Dans le même temps, les indices hypothécaires sont également passés de près de zéro à plus de 5 %, ce qui signifie que les prêts s’ajusteront beaucoup plus s’ils sont conservés suffisamment longtemps.

Regardez d’abord vos documents et vérifiez les majuscules

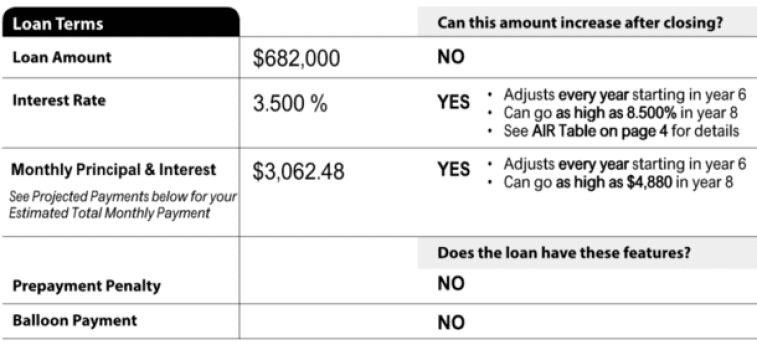

Lorsque vous avez contracté votre prêt hypothécaire à taux variable (ARM) ou tout autre prêt immobilier, vous avez reçu une déclaration de clôture (CD).

Il répertorie tous les détails cruciaux de votre prêt, notamment le taux d’intérêt, le montant du prêt, la mensualité, le type de prêt et s’il peut ou non être modifié.

S’il s’agit d’un ARM, cela indiquera que votre paiement mensuel pourra augmenter après la clôture. Il sera également précisé en détail quand il pourra augmenter et de combien.

Il y aura une section à la page 4 intitulée « Tableau des taux d’intérêt variables (AIR) » qui fournit de plus amples informations.

C’est probablement le premier endroit où vous devriez regarder si vous ne savez pas quand votre ARM est configuré pour s’ajuster et dans quelle mesure il pourrait augmenter lorsqu’il le fera.

Vous y trouverez également l’indice du prêt immobilier auquel il est lié, ainsi que la marge. Ensemble, ces deux éléments constituent le taux entièrement indexé une fois que le prêt devient ajustable.

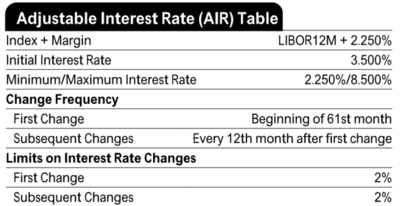

Regardons un exemple de réinitialisation ARM plus élevée

Dans le graphique AIR illustré ci-dessus, nous avons un ARM 5/1 avec un taux d’intérêt initial de 3,5 %.

Le premier ajustement intervient après 60 mois, ce qui signifie que l’emprunteur peut bénéficier d’un taux bas de 3,5 % pendant soixante mois.

Même si cela semble long, cela peut vous envahir plus rapidement que vous ne l’imaginez.

Une fois ces cinq années écoulées, en supposant que vous ayez toujours le prêt hypothécaire, celui-ci devient révisable à partir du mois 61.

Le nouveau taux sera celui de l’indice + une marge de 2,25. Ce CD utilisait l’ancien indice LIBOR, qui a depuis été remplacé par le Secured Overnight Financing Rate (SOFR).

À première vue, le SOFR à 12 mois coûte environ 5,5 %, ce qui, combiné à 2,25, donnerait un taux de 7,75 %.

C’est un bond considérable par rapport aux 3,5 %. Toutefois, des limites sont en place pour éviter un choc de paiement aussi massif.

Si nous regardons attentivement la table AIR, nous verrons que la première variation est limitée à 2 %. Cela signifie que le taux ne peut atteindre 5,5 % que la sixième année.

C’est toute une différence par rapport à un taux entièrement indexé de 7,75 %.

Et chaque augmentation ultérieure, comme la septième année, ne peut représenter que 2 % supplémentaires. Ainsi, pour la septième année, le taux maximum serait limité à 7,5 %.

Il existe également un plafond de 8,5 %, ce qui signifie que quoi que fasse l’indice, le taux ne peut pas dépasser ce niveau.

Étant donné que les taux hypothécaires sont déjà proches de ces niveaux, on pourrait préférer simplement conserver le prêt initial, surtout lorsque le taux est de 5,5 %.

L’espoir est que les taux s’améliorent par rapport à ces niveaux à un moment donné cette année et que le refinancement devienne plus attractif.

Il n’y a aucune garantie, mais il n’y a pas beaucoup d’inconvénients si le pire taux est de 8,5 %.

Toutes les limites de prêt ne sont pas égales

Mais toutes les limites ne sont pas identiques. L’exemple ci-dessus concerne un prêt conforme avec des ajustements relativement favorables.

Les limites de mon ami, qui sont liées à un prêt immobilier géant, permettent au taux de s’ajuster au plafond dès le premier ajustement.

Il n’y a donc pas d’augmentation progressive des taux comme dans l’exemple ci-dessus. Cela signifie que le taux hypothécaire peut passer directement au taux entièrement indexé, c’est-à-dire la marge + l’indice.

Si nous supposons une marge de 2,25 et un indice de 5,5 %, nous obtenons immédiatement 7,5 %, contre 5,5 % inférieurs dans l’exemple précédent.

Dans ce cas, un refinancement hypothécaire peut avoir du sens, même si le taux est relativement similaire. Après tout, à ces prix-là, vous pouvez contracter un prêt hypothécaire à taux fixe.

Ou payez un point de réduction et obtenez, espérons-le, un tarif encore plus bas.

Et si vous craignez que les taux hypothécaires augmentent encore, vous serez protégé contre de nouveaux chocs en matière de paiements.

Dans le même temps, on pourrait encore justifier l’acceptation du taux de 7,5 % si les taux de refinancement n’étaient pas bien meilleurs et espérer des améliorations à l’avenir.

Mais il faut considérer le taux maximum, qui dans son cas se situe autour de 9 %.

Pour résumer, jetez un œil à vos informations afin de connaître tous les détails de votre prêt hypothécaire à taux variable bien avant la planification de l’ajustement.

De cette façon, vous évitez les surprises inutiles et pouvez planifier en conséquence, si possible avant que les taux hypothécaires ne doublent.