Les investisseurs sont-ils sur le point de passer à côté de la reprise âprement disputée des marchés boursiers cette année ? Septembre est en passe d’offrir la pire performance mensuelle SPX du S&P 500 en 2023 : une baisse de 5,1 % (décembre 2022 a vu une baisse de 5,8 %). Merci pour rien, les rendements obligataires et le King Dollar.

Si l’indice parvient à maintenir le rendement de 11 % qu’il a obtenu jusqu’à présent cette année, ce sera mieux qu’en 2022, mais peut-être pas le rebond que beaucoup espéraient. Et la peur croissante parmi les investisseurs pourrait rendre les trois prochains mois difficiles, d’autant plus que les mauvaises nouvelles sont désormais de mauvaises nouvelles.

La parole à la nôtre appel du jouroù une équipe de HSBC dirigée par le stratège en chef multi-actifs Max Kettner, affirme que la situation est si sombre qu’une surprise à la hausse ne doit pas être exclue.

« Nos récentes conversations n’ont pas manqué de résistance sur les inconvénients potentiels

catalyseurs – d’une frénésie de dépenses de consommation post-Taylor Swift/Beyoncé et bien d’autres », déclarent Kettner et son équipe, qui s’appuient sur le travail de Swift pour intituler la note « Secouez-le ».

Et même si le catalyseur du dernier recul des actifs risqués reflète celui de 2022 – des rendements plus élevés et une politique monétaire plus stricte sur une période plus longue –, ils voient une grande différence.

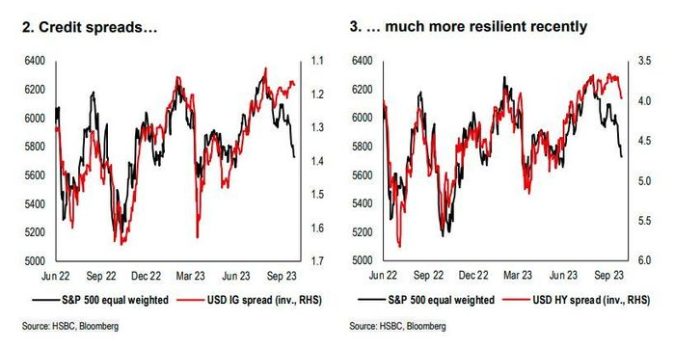

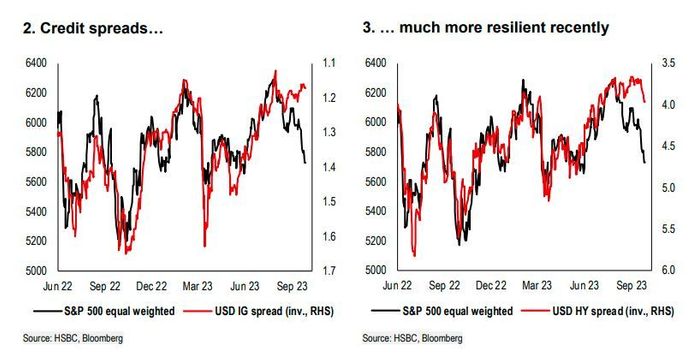

« La principale différence par rapport aux ventes induites par les taux de l’année dernière est qu’elles ne se sont pas produites en prévision d’un ralentissement significatif de la croissance, mais plutôt parce que la croissance était encore trop résiliente, en particulier aux Etats-Unis », ont expliqué les stratèges de HSBC lors d’une conférence de presse. connu des clients. « En conséquence, les spreads de crédit sont également restés beaucoup plus stables par rapport aux actions. »

Les spreads de crédit reflètent la santé des entreprises et leur accès au capital. Voici le graphique HSBC illustrant ce qui se passe :

HSBC

Comment jouer? HSBC reste surpondérée sur les actions américaines et a accru son exposition à l’énergie en raison du « portage attractif » (bénéfice potentiel réalisé simplement en détenant un actif), avec une orientation vers le Royaume-Uni en raison de son exposition à ce secteur.

Outre la confiance dans les actions américaines, ils préfèrent largement les actifs risqués américains aux actifs européens à l’approche du quatrième trimestre. « La raison est simple : les attentes consensuelles de croissance à court terme pour les États-Unis sont encore très faibles, similaires à celles des deux derniers trimestres. Le niveau de surprises positives reste donc assez faible. »

Par exemple, Kettner & Co. affirme qu’il est très difficile d’observer des surprises négatives au cours des trois à six prochains mois, et ses propres économistes s’attendent à une croissance américaine plus élevée aux quatrième et premier trimestres et à encore moins de baisses de taux en 2024 et 2025 que d’y consentir. . L’inflation augmentera au quatrième trimestre.

Les grands changements de sentiment qui ont mis le S&P 500 sur un terrain glissant ont été la hausse des taux américains, le retour du dollar et la hausse des prix de l’énergie. Ici, HSBC écarte certaines autres préoccupations des investisseurs :

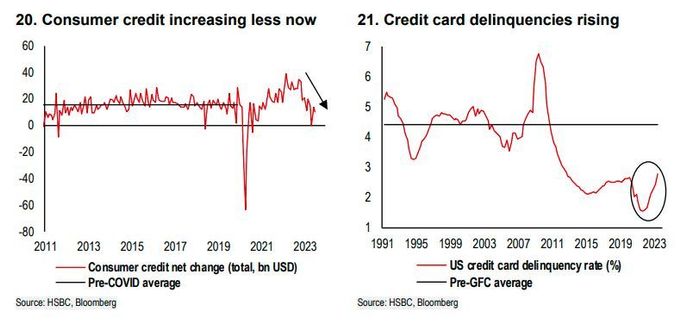

HSBC affirme que les marchés s’inquiètent trop du crédit à la consommation et des défauts de paiement.

- L’excès d’épargne se tarit chez les consommateurs américains. HSBC affirme que la croissance des salaires réels est positive depuis un certain temps et que les consommateurs à faible revenu ne sont pas laissés pour compte. En outre, l’augmentation des actifs risqués a entraîné un « effet de richesse positif pour les familles américaines ».

- Le crédit à la consommation se développe. Ils soulignent que le crédit à la consommation croît à un rythme plus lent qu’en 2021 et 2022. « De toute façon, c’est souvent une variable qui est utilisée comme argument baissier, quelle que soit la direction ».

- Les défauts de paiement des cartes de crédit se multiplient. Même si les faillites sont en hausse depuis fin 2022, le niveau est « juste » ce qu’il était avant la COVID-19 et « loin d’être proche du niveau d’avant la GFC ». [Global Financial Crisis] ça reste moyen. »

- Date limite du moratoire sur la dette étudiante. Comme l’explique HSBC, ces remboursements ont temporairement augmenté à partir de début juillet, mais ont diminué depuis, et certains craignent que cela ne limite les dépenses. « Mais nous ne serions pas aussi négatifs : le fait que les débiteurs aient remboursé leur dette étudiante avant l’expiration du moratoire montre que les consommateurs ont encore de l’argent à dépenser. »

- Un marché du travail fragile. Les stratèges soulignent qu’il y a un an, le consensus écrasant était en faveur d’une récession au premier semestre, d’un redressement de la Fed et d’une reprise au second semestre. La masse salariale non agricole, notent-ils, a augmenté de 190 000 en août, les inscriptions initiales au chômage sont inférieures à 20 000 par rapport au plus bas record enregistré il y a un an et les offres d’emploi restent environ 1,5 million au-dessus du pic d’avant le COVID 19. « Cela ne peut guère être qualifié de plus faible. »

Lire aussi : Les investisseurs devraient éviter les actions et les obligations alors que l’économie américaine présente des nuances de 2008, prévient le principal stratège de JPMorgan.

Les marchés

Contrats à terme sur actions ES00,

NQ00,

ils sont plats comme le flan CL.1,

il a brièvement touché 95 dollars le baril, pour la première fois depuis un an. Le rendement du Trésor à 10 ans BX:TMUBMUSD10Y est en hausse, à environ 4,63 %. Le Hang Seng HK:HSI a chuté de 1,3% alors que les actions du groupe immobilier très endetté Evergrande 3333,

arrêté après des informations selon lesquelles son président était en garde à vue.

Pour plus d’informations sur le marché et des idées de trading concrètes pour les actions, les options et les crypto-monnaies, Abonnez-vous à MarketDiem de l’Investor’s Business Daily.

Le bourdonnement

Le président de la Fed, Jerome Powell, prendra la parole lors d’une assemblée publique avec des enseignants à 16 heures. Les inscriptions hebdomadaires au chômage et la révision du PIB du deuxième trimestre sont attendues à 8h30, les ventes de logements étant attendues à 10h. La gouverneure de la Réserve fédérale, Lisa Cook, prendra la parole à 16 heures. 13 heures

Mème préféré GameStop GME,

a augmenté de 9 % dans les échanges avant commercialisation après que le détaillant d’électronique grand public a nommé Ryan Cohen président et chef de la direction.

Accenture ACN,

et CarMax KMX,

les résultats sont en avance, avec Nike NKE récemment dégradé,

arrivant après la fermeture.

Peloton interactif PTON,

est en hausse de 13 % après le fabricant de vélos d’exercice et géant des vêtements de yoga Lululemon Athletica LULU,

a annoncé un partenariat de cinq ans.

MU avec technologie Micron,

a chuté de 4% après que le fabricant de puces mémoire ait prévu des marges encore négatives. Son PDG s’attend à « plusieurs centaines de millions de dollars » de ventes de centres de données alimentés par l’IA en 2024, mais pas avant un certain temps.

Le meilleur du web

Comment ARK de Cathie Wood compte conquérir l’Europe

La bataille d’un investisseur transformer le réensauvagement en une industrie de plusieurs milliards de dollars

L’iPhone 15 surchauffe pour certains utilisateurs et la solution n’est peut-être pas idéal.

Le graphique

Ce graphique montre une ligne dans le sable pour les marchés en ce moment, d’un trader et chartiste connu sous le nom de Heisenberg sur X :

@Mr_Dervatives

Les téléscripteurs

Voici les tickers les plus recherchés sur MarketWatch à 6 heures du matin :

|

Téléscripteur |

Nom de sécurité |

|

TSLA, |

Tesla |

|

AMC, |

Divertissement AMC |

|

NVDA, |

Nvidia |

|

AAPL, |

pomme |

|

GME, |

Arrêt de jeu |

|

NIO, |

NIO |

|

NKLA, |

Nicola |

|

PLTR, |

Palantir Technologies |

|

MULN, |

Mullen Automobile |

|

AMZN, |

Amazon.com |

Lectures aléatoires

La Chine est folle et en souvenir de ses pandas.

Quand un ours vient à ta fête d’anniversaire, laissez-le manger des tacos.

Rencontrez Grimpoteuthis, l’adorable pieuvre dumbo.

Need to Know commence tôt et est mis à jour jusqu’à la cloche d’ouverture, mais inscrivez-vous ici pour le recevoir une fois dans votre boîte de réception e-mail. La version envoyée par courrier électronique sera envoyée vers 7h30 HNE.

Écoutez le podcast Best New Ideas in Money avec le chroniqueur financier de MarketWatch James Rogers et l’économiste Stephanie Kelton.