Les portefeuilles Acheter maintenant, payer plus tard (BNPL) étaient autrefois surnommés un « plan d’un milliard de dollars pour détruire les cartes de crédit ».

Cependant, les fournisseurs BNPL tels qu’Afterpay et Klarna ont depuis commencé à proposer respectivement des cartes Mastercard sans contact et des cartes Visa physiques.

Actuellement, Visa et Mastercard autorisent tous leurs commerçants à accepter les cartes BNPL. Le lancement des produits BNPL sur les rails de cartes minimise les investissements dans la recherche de partenaires commerciaux et élimine les problèmes de conformité.

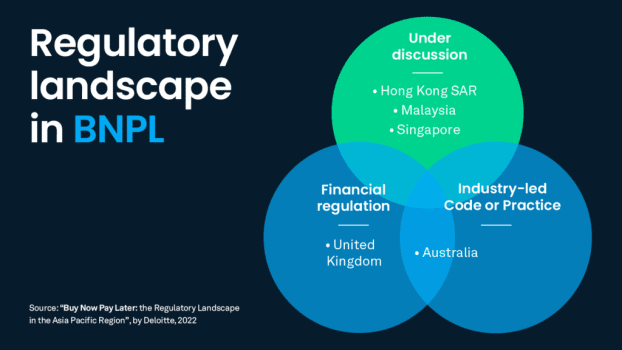

En revanche, les offres BNPL sans carte ont soulevé des préoccupations réglementaires, notamment à Singapour, en Malaisie, à Hong Kong, en Australie, aux États-Unis et au Royaume-Uni.

Source: « Achetez maintenant, payez plus tard : le paysage réglementaire dans la région Asie-Pacifique » par Deloitte, 2022

Pour tirer parti des normes établies du secteur des cartes et des innovations de prêt intégrées, plusieurs fournisseurs de BNPL ont sélectionné la plateforme logicielle Way4 d’OpenWay, un fournisseur mondial de logiciels de paiement, et ont mis en œuvre plusieurs modèles commerciaux de BNPL :

- La marque japonaise JACCS a opté pour Way4 pour améliorer l’expérience client numérique au Vietnam, en lançant les services BNPL et un portefeuille numérique en 2023.

- La marque sud-coréenne LOTTE a lancé PayLater en 2021, l’une des premières solutions BNPL de commerce électronique au Vietnam utilisée par les principaux détaillants en ligne Vntrip.vn et Tiki.

- Nets, un processeur européen du groupe Nexi, et OpenWay ont remporté conjointement le prix PayTech de la meilleure initiative de paiement aux consommateurs en 2020. Nets permet aux banques, aux détaillants et aux EMI de lancer des produits BNPL dans un délai de 2 à 3 mois.

- Procco Financial Services à Bahreïn a lancé des produits BNPL en boucle ouverte et fermée en 2006, notamment des cartes à versements échelonnés conformes à la charia islamique avec plusieurs options de propriété au point de vente.

L’étude de cas OpenWay met en évidence la technologie clé qui aide ces entreprises et d’autres à éviter les pièges typiques lors de la mise en œuvre des solutions BNPL.

Améliorez la conversion des clients BNPL grâce au traitement front-to-back en temps réel

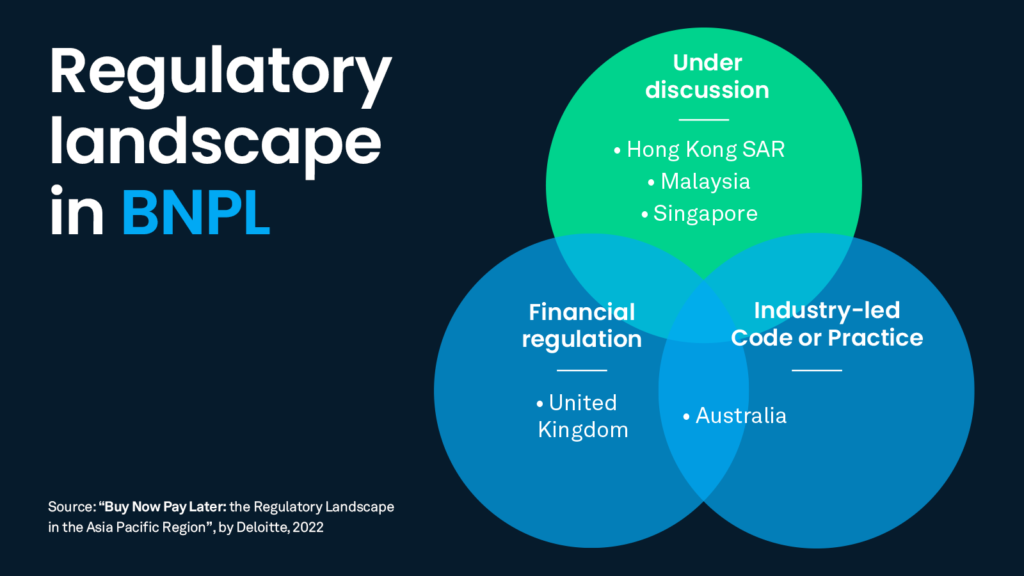

Des études sur le commerce électronique montrent qu’une page de paiement dont le chargement prend plus de 9 secondes entraîne un panier abandonné. Une expérience de paiement rapide est également cruciale pour les transactions aux points de vente en magasin.

En tant qu’étape de paiement supplémentaire, la sélection et l’approbation d’un plan de versement devraient prendre quelques secondes, et non quelques minutes. La rapidité est essentielle pour une excellente expérience client et un paiement BNPL réussi.

Source: « Les paiements en ligne remplis de frictions provoquent des abandons de panier » par Forter, 2019

Kim Jong Geuk

Concernant le choix de la plateforme Way4, Kim Jong Geuk, PDG de LOTTE Finance, a commenté :

« Il était important pour nous de trouver une solution technologique qui nous permettrait de prendre en compte les besoins des grands détaillants en ligne au Vietnam pour une expérience de paiement fluide. »

Way4 est la seule plateforme d’émission de cartes et de gestion de prêts du marché qui offre un back et un front office en ligne 24h/24 et 7j/7, un rapprochement front-to-back en temps réel et une comptabilité en ligne.

Grâce à cela, l’intégration des clients et l’activation des plans de versements pré-approuvés se font en quelques secondes.

Les remboursements compliqués découragent les clients BNPL d’utiliser à nouveau l’option BNPL. Mais Way4 facilite les remboursements en traitant les rétrofacturations en temps réel.

Annulez rapidement les prêts, déduisez tous les intérêts et frais applicables, et remboursez le montant restant ou suspendez les remboursements jusqu’à ce que le retour de la commande soit confirmé, en informant le client.

Réseau d’acceptation BNPL étendu : cartes virtuelles via portefeuille mobile

L’offre de produits BNPL tels que les cartes Mastercard et Visa élargit les réseaux d’acceptation, mais il n’est pas du tout pratique d’émettre une nouvelle carte plastique pour chaque plan de versement. De plus, les clients préfèrent une expérience axée sur le numérique.

OpenWay offre le meilleur des deux mondes, car sa plate-forme Way4 permet aux fournisseurs BNPL d’émettre des cartes à tempérament virtuelles et de les rendre immédiatement disponibles via un portefeuille mobile pour les transactions BNPL sur les points de vente, le commerce électronique et les applications.

Un réseau de paiement BNPL en boucle fermée peut s’appuyer sur une solution de portefeuille uniquement sans le composant d’émission de carte.

Au Vietnam, où une population largement non bancarisée n’est pas habituée aux paiements par carte, Way4 permet à Mirae Asset Finance Company d’activer des prêts via des paiements mobiles par code QR.

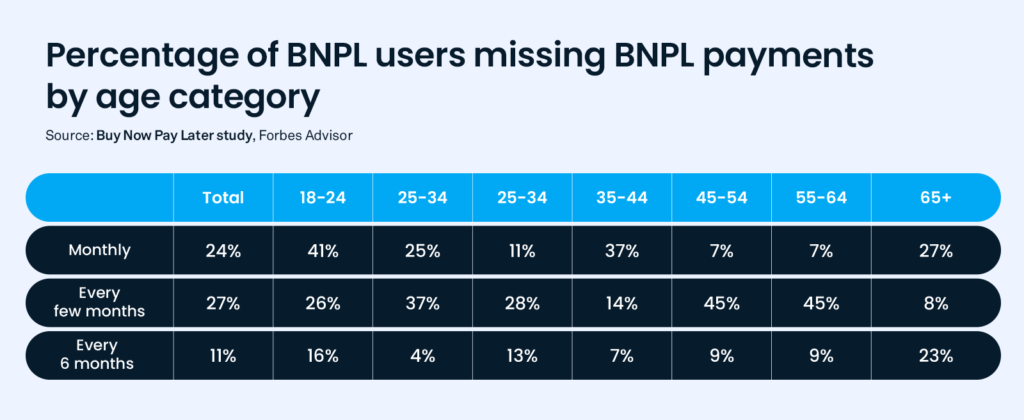

Analyse des données en ligne pour minimiser la délinquance

Selon des chercheurs de Harvard, les taux de défaut de BNPL dépassent ceux des cartes de crédit. Le secteur des paiements réagit à cette évolution avec Equifax, Experian et TransUnion prévoyant de créer de nouveaux produits d’évaluation du crédit spécifiquement pour BNPL.

Source : étude Acheter maintenant, payer plus tard, conseiller Forbes

Way4 s’intègre aux agences d’évaluation du crédit et permet également aux fournisseurs BNPL de mettre en place leurs propres scénarios de notation. Effectue une analyse en temps réel des comptes clients, des cartes et des plans de remboursement.

Vérifiez également le solde créditeur des cartes tierces liées au portefeuille mobile du client. Way4 pourra refuser d’accorder le prêt si la dette totale existante dépasse le seuil du prestataire ou éventuellement prolonger la durée de remboursement proposée à ce client.

Personnalisation des options BNPL

Selon McKinsey, certains clients préfèrent payer en quatre versements tandis que d’autres choisissent des forfaits BNPL avec des intérêts et des durées plus longues. Way4 prend en charge les deux scénarios.

Sébastien Elbel

Sebastian Elbel, responsable des produits de prêt chez Nets, met en avant une autre façon de personnaliser l’expérience client.

« L’un de nos principaux services consiste à convertir une transaction par carte en un versement.

Il peut également être intéressant de combiner plusieurs transactions en un seul plan de versement.

Cela fonctionne bien pour les achats liés à un mariage ou à des vacances. Pour encore plus de flexibilité, Way4 permet aux clients de restructurer leurs plans de versements sur des périodes plus longues avec des remboursements inférieurs, de choisir une devise pour chaque carte BNPL et d’obtenir des prêts pré-approuvés pour les achats non spontanés.

Il convient de noter que 81 % des membres de la génération Z interrogés par EY ont démontré que la personnalisation a un impact sur la profondeur de leur relation avec une institution financière.

Lire L’étude de cas OpenWay complète pour en savoir plus sur le lancement d’une offre BNPL réussie.