Les actions américaines ont connu une séance de négociation agitée vendredi, après une semaine au cours de laquelle les actions ont été tirées vers le bas par les effets de la hausse des prix du pétrole et les attentes croissantes selon lesquelles les taux d’intérêt resteraient élevés plus longtemps.

L’indice de référence de Wall Street, le S&P 500, et le Nasdaq Composite, à forte composante technologique, ont oscillé entre de légers gains et des pertes après les ventes massives de mercredi et jeudi, stimulés par les orientations agressives de la politique monétaire de la Réserve fédérale.

Les deux indices, en bonne voie pour une troisième semaine consécutive de pertes, ont perdu plus de 2% la semaine dernière, les investisseurs étant devenus prudents après que la Fed a signalé son intention de relever encore les taux d’intérêt ce mois-ci et de limiter les baisses en 2024.

Susan Collins, présidente de la branche de Boston de la Fed, a réaffirmé vendredi que les taux d’intérêt resteraient élevés plus longtemps, tandis que la présidente de la Fed de San Francisco, Mary Daly, a déclaré qu’il était peu probable que l’inflation tombe jusqu’à l’objectif de 2 % de la Fed en 2024.

Les rendements des bons du Trésor américain à plus long terme ont chuté vendredi par rapport à leurs plus hauts de 16 ans de cette semaine. Le rendement du bon du Trésor à 10 ans, qui a atteint jeudi son plus haut niveau depuis novembre 2007, a chuté de 0,04 point de pourcentage à 4,44%.

Le rendement des bons du Trésor à deux ans, sensibles à la politique monétaire, a baissé de 0,03 point de pourcentage à 5,12%. Les rendements évoluent à l’inverse du prix.

Une série d’enquêtes auprès des entreprises menées aux États-Unis et en Europe ont mis en évidence la résilience de ces économies dans un contexte de politiques monétaires restrictives.

L’indice S&P Global Flash Composite Purchasing Managers’ Index, qui mesure l’activité du secteur manufacturier et des services aux États-Unis, s’est établi à 50,1 en septembre. La valeur est en légère baisse par rapport au mois précédent, mais se situe autour du seuil de 50, valeurs inférieures à celles qui indiquent que le secteur est en contraction.

L’indice PMI équivalent pour la zone euro s’est établi à 47,1 en septembre, au-dessus des prévisions des analystes de 46,5.

« Le message essentiel qui ressort des données macroéconomiques reste celui d’une situation qui s’améliore, contrairement à ce qu’elle était il y a quelques mois », a déclaré Florian Ielpo, responsable macro chez Lombard Odier Investment Managers. « Le casse-tête que les investisseurs doivent déchiffrer est de savoir s’il s’agit d’une bonne ou d’une mauvaise nouvelle pour les actifs risqués. »

L’indice régional européen Stoxx Europe 600 a chuté de 0,3%, terminant la semaine en baisse de 1,3%. Le CAC 40 de Paris a cédé 0,4% vendredi et le Dax de Francfort a perdu 0,1%.

Ajoutant à la pression sur les banques centrales du monde entier, les réductions de l’offre par les principaux exportateurs ont fait grimper les prix du pétrole de 30 % depuis juin, menaçant d’entraver les efforts mondiaux visant à ramener l’inflation à l’objectif de 2 %.

Le brut Brent, la référence internationale, s’est stabilisé en légère baisse à 93,27 dollars le baril, alors même que la Russie a interdit l’exportation de diesel et d’essence dans le cadre de sa dernière mesure visant à augmenter les prix. West Texas Intermediate, le signal américain, a gagné 0,5% à 90,03 $.

Le dollar a progressé de 0,2% par rapport à un panier de six devises comparables, atteignant un plus haut de six mois.

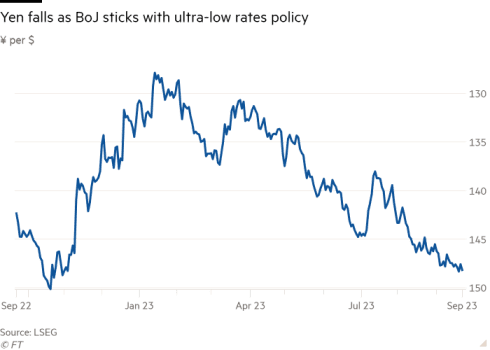

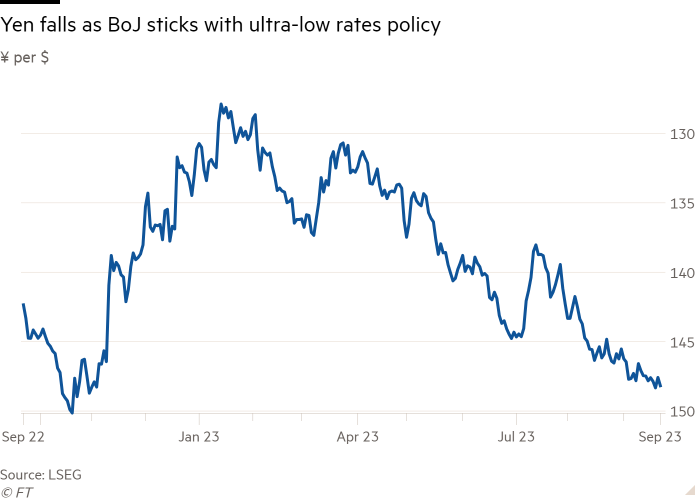

Parmi ceux qui composent le panier du dollar se trouve le yen japonais, qui s’est affaibli de 0,5% pour s’établir à 148,38 yens pour un dollar après que la Banque du Japon a annoncé vendredi sa décision largement attendue de maintenir des taux d’intérêt ultra bas.

Cette politique intervient juste au moment où la croissance des prix à la consommation au Japon a dépassé l’objectif de 2 % de la banque centrale pour le 17e mois consécutif, le chiffre de base ayant augmenté de 3,1 % en août.

L’indice de référence japonais Topix a chuté de 0,3%. Ailleurs en Asie, l’indice chinois CSI 300 a progressé de 1,8 % et le Hang Seng de Hong Kong a gagné 2,3 %.