Lorsque vous contractez un prêt hypothécaire, qu’il s’agisse d’un refinancement ou de l’achat d’une maison, vous rencontrerez peut-être l’expression « en espèces pour clôturer ».

Pratiquement tous les prêts hypothécaires nécessitent une contribution financière de la part de l’emprunteur pour financer le prêt.

Il peut s’agir de fonds de mise de fonds, de frais de prêteur ou de dépenses payées d’avance comme les impôts fonciers et l’assurance habitation.

Il y a de fortes chances qu’il s’agisse d’une combinaison de ces éléments, qui devront être payés à la clôture via un compte vérifié.

Parlons davantage de ce que signifie la clôture en espèces, de la manière dont elle est calculée et de la manière dont elle est payée.

L’argent pour clôturer un prêt immobilier est bien plus que de simples frais de clôture

Si vous regardez vos documents, vous devriez voir une liste des frais de clôture associés à votre prêt immobilier.

Vous pouvez voir des estimations de ces coûts sur votre estimation initiale du prêt (LE) et votre divulgation finale (CD).

Et quand vient le temps de clôturer le prêt, sur le relevé de règlement préparé par votre séquestre ou votre avocat immobilier.

Sur ces documents, vous devriez voir des éléments tels que les frais de montage du prêt, les frais de souscription et de traitement et les autres frais du prêteur.

De plus, il y aura probablement des frais pour une évaluation, ainsi que des frais pour l’assurance titres, l’assurance habitation et les services de dépôt fiduciaire.

Sous la rubrique séquestre/titre, davantage de frais seront répertoriés, tels que les frais de messagerie, les frais de virement bancaire, les frais de notaire, les frais de prêt, les frais de règlement, etc.

Il y aura également des frais d’inscription et des frais de transfert, ainsi que des éléments prépayés comme un nombre X de mois de taxes ou d’assurance.

Il s’agit de la partie des frais de clôture qui comprend à la fois les frais du prêteur (le cas échéant) et les frais de tiers, tels que l’assurance, l’évaluation, le titre/entiercement.

Assez simple, mais nous devons également prendre en compte l’acompte, les dépôts tels que les arrhes et les crédits du vendeur ou du prêteur.

Ensuite, vous devez faire quelques calculs pour calculer le montant final dû, c’est-à-dire, roulement de tambour, la liquidité à clôturer.

Heureusement, il existe une section sur LE et CD intitulée « Calculer les liquidités pour clôturer », qui explique tout cela pour vous.

Comment calculer la liquidité pour clôturer : un exemple

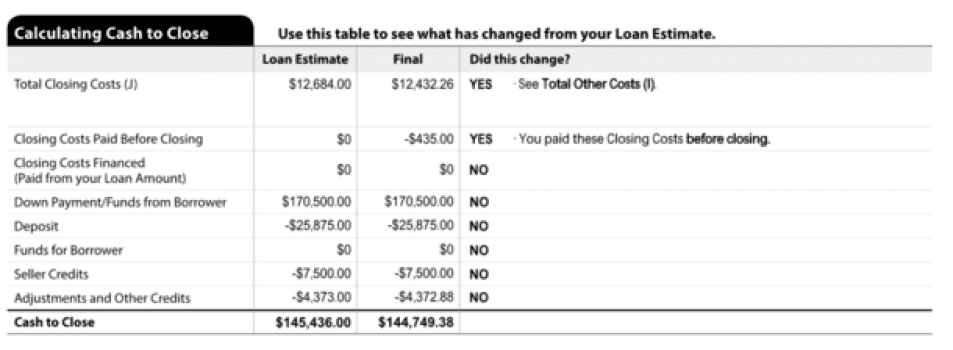

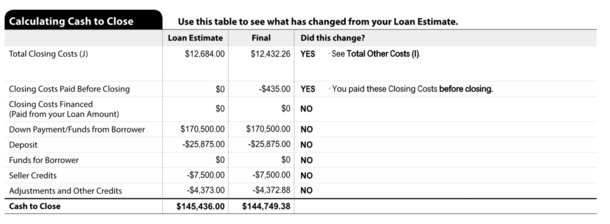

Il est probablement plus facile de regarder un exemple que de continuer à en parler. Jetez donc un œil à la capture d’écran ci-dessus, tirée d’une divulgation finale.

Comme vous pouvez le voir, il répertorie le total de vos frais de clôture, les fonds d’acompte, les dépôts et les crédits.

Dans cet exemple, le prix d’achat est de 852 500 $ et l’acheteur verse 20 % pour éviter l’assurance hypothécaire et obtenir un meilleur taux hypothécaire.

Ils ont 12 432,26 $ de frais de clôture, dont 435 $ ont été payés de leur poche avant la clôture pour évaluation.

L’emprunteur a également effectué un dépôt d’acompte de 25 875 $ correspondant à 3 % du prix d’achat, qui était initialement de 862 500 $ avant une légère réduction du prix.

Ils n’ont financé aucun frais de clôture et n’ont reçu aucun fonds dans le cadre du règlement.

Mais ils ont obtenu un crédit de vente de 7 500 $ et un rabais de 4 372,88 $ de la part de leur agent immobilier.

Donc, pour faire le total, nous avons 182 932,26 $ de coûts totaux et 38 182,88 $ de crédits.

Cela signifie que l’emprunteur doit encore 144 749,38 $, soit le solde restant après le dépôt et divers crédits.

Il couvre l’acompte restant et les frais de clôture restants et est généralement attaché au séquestre à la clôture.

Qu’en est-il de l’argent liquide pour l’emprunteur ?

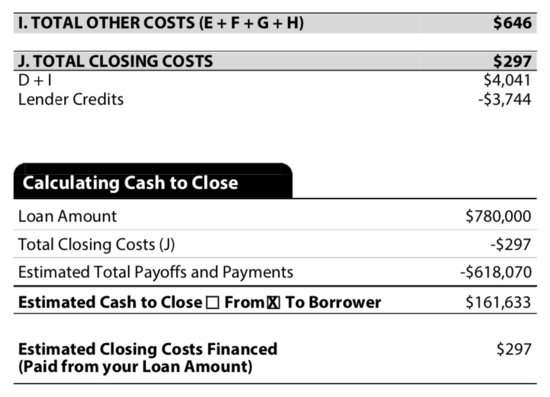

Examinons maintenant un refinancement avec retrait d’argent. Dans ce cas, l’emprunteur disposera de liquidités à la clôture car il exploite la valeur nette de sa maison.

Ainsi, au lieu d’envoyer de l’argent au prêteur, la banque envoie de l’argent à l’emprunteur.

Dans cet exemple, l’emprunteur a également profité d’un crédit prêteur, qui a compensé la quasi-totalité des frais de clôture.

Le remboursement du prêt hypothécaire existant était de 618 070 $ et le montant du nouveau prêt était de 780 000 $.

Cela enverrait 161 930 $ à l’emprunteur, mais une fois que vous soustrayez les 297 $ restants en frais de clôture, cela devient 161 633 $.

Envoyer de l’argent pour la clôture : quelques points à retenir

Lorsque viendra le temps d’envoyer votre argent pour clôturer les fonds, vous le ferez probablement par virement bancaire ou éventuellement par chèque de banque.

Dans tous les cas, les fonds doivent provenir d’un compte d’origine qui a été vérifié lors du processus de souscription.

Par exemple, un compte bancaire que vous avez préalablement vérifié en le connectant à l’application numérique ou en téléchargeant des relevés mensuels.

De cette façon, ils savent que l’argent provient réellement de vos fonds et non d’une autre source non vérifiée.

S’il provient d’un compte non originaire, cela pourrait retarder la clôture de votre prêt et causer bien des maux de tête.

N’oubliez pas que ces fonds doivent également être conservés au moins deux mois à l’avance, c’est-à-dire sur le compte et intacts pendant plus de 60 jours.

Encore une fois, cela garantit que les fonds vous appartiennent et non à quelqu’un d’autre, ou pire, à un prêt, que vous avez déposé sur votre compte.

Si vous avez des questions sur ce que vous devez, il est toujours utile de parler directement à l’agent de règlement, qui pourra tout vous expliquer ligne par ligne.

De cette façon, vous savez exactement ce que vous devez, pourquoi vous le devez et, surtout, où exactement l’envoyer.

Pour résumer, il existe de nombreux coûts associés à un prêt immobilier, dont beaucoup vous n’en serez pas conscient tant que vous n’aurez pas suivi le processus vous-même.

C’est pourquoi il est essentiel d’obtenir une pré-approbation hypothécaire solide et de mettre des fonds de côté bien avant de commencer votre recherche de maison.