Dans un contexte de disruption continue, les assureurs sont appelés à se réinventer. Pour se transformer sur le plan opérationnel, les assureurs doivent passer de la complexité à la simplicité. Cela seul est un défi de taille. L’architecture Composable aide les assureurs à simplifier cette complexité à chaque étape de la chaîne de valeur de l’assurance, souvent en utilisant les processus dont ils disposent déjà. Vous trouverez ci-dessous 5 cas d’utilisation pratiques de l’architecture composable.

1. Gestion des politiques : des structures organisationnelles complexes aux écosystèmes agiles et intégrés

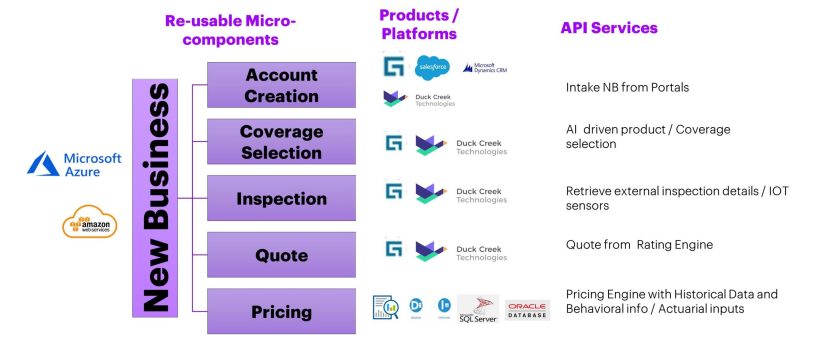

De nombreux services destinés aux nouveaux sinistres d’assurance peuvent être dégroupés. Cela permettra aux assureurs de recevoir des demandes de renseignements provenant de portails numériques et d’un moteur de sélection de produits/couvertures basé sur l’IA. Cela peut également les aider à établir un moteur de préqualification basé sur les données de divers fournisseurs telles que la distance du rivage, les rapports CLUE, l’inspection des risques à l’aide de capteurs IOT (systèmes de surveillance, appareils intelligents, compteurs intelligents, etc.), ainsi que des évaluations externalisées. et les moteurs de tarification. Cela permet de répartir les efforts de développement, d’intégration et de test, ainsi que d’adopter de nouvelles applications de politique commerciale à un rythme beaucoup plus rapide. La division des processus en plusieurs sous-processus aide les utilisateurs à les utiliser à différents moments de la chronologie des transactions politiques, par exemple lors de la création d’une garantie monétaire ou lors des renouvellements.

Voir l’image agrandie

2. Gestion de la facturation : de la facturation manuelle à la facturation automatisée et personnalisée

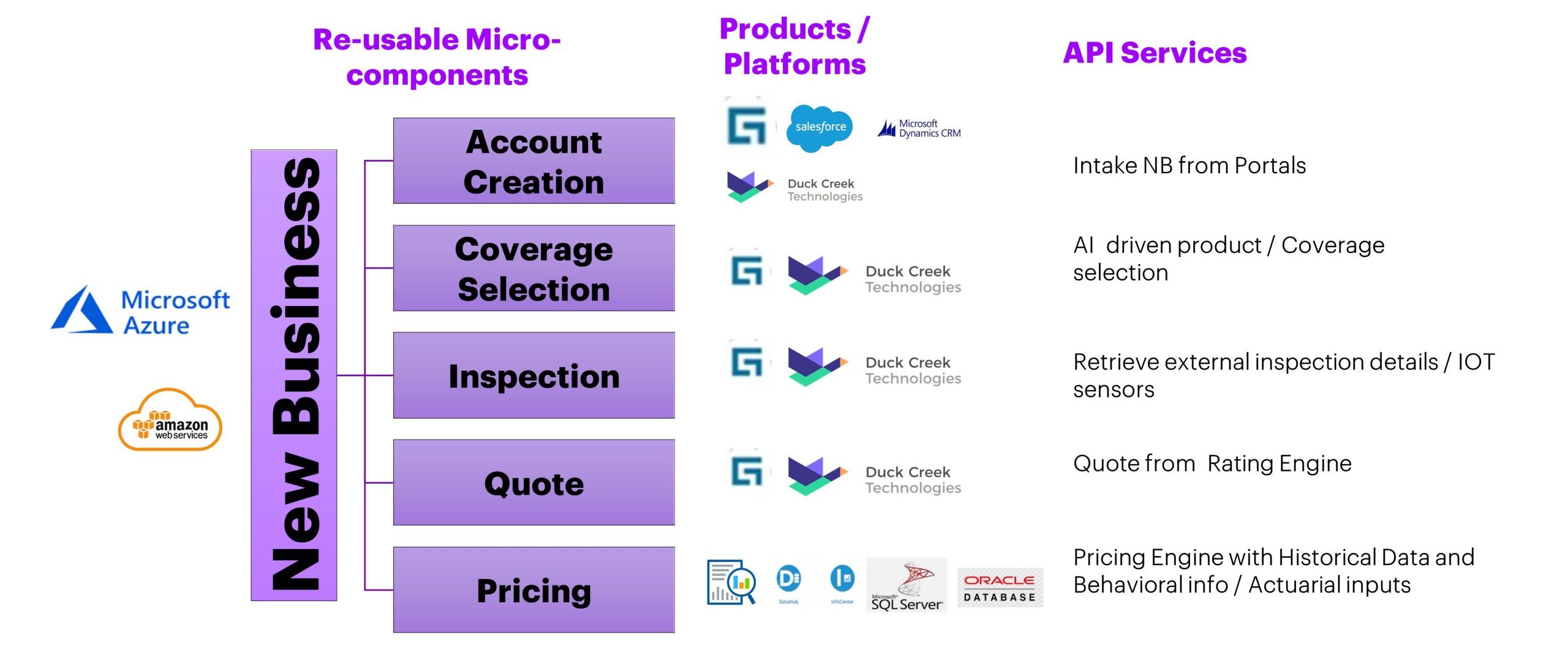

Dans le cas de la gestion de la facturation, une liste de détails du service de facturation peut être utilisée pour créer des fonctions réutilisables telles que la création de compte et la mise à jour des détails des membres. Une facture est générée pour les transactions entre plusieurs assurés ou agents, avec une fréquence spécifique, et les paiements par TEF sont effectués pour plusieurs assurés situés à différents endroits. Les transactions de recouvrement et de remboursement peuvent être initiées sur la base des activités d’audit réalisées à la fin de l’année d’assurance. Beaucoup de ces services individuels sont également réutilisables pour les audits périodiques des lignes commerciales.

Voir l’image agrandie

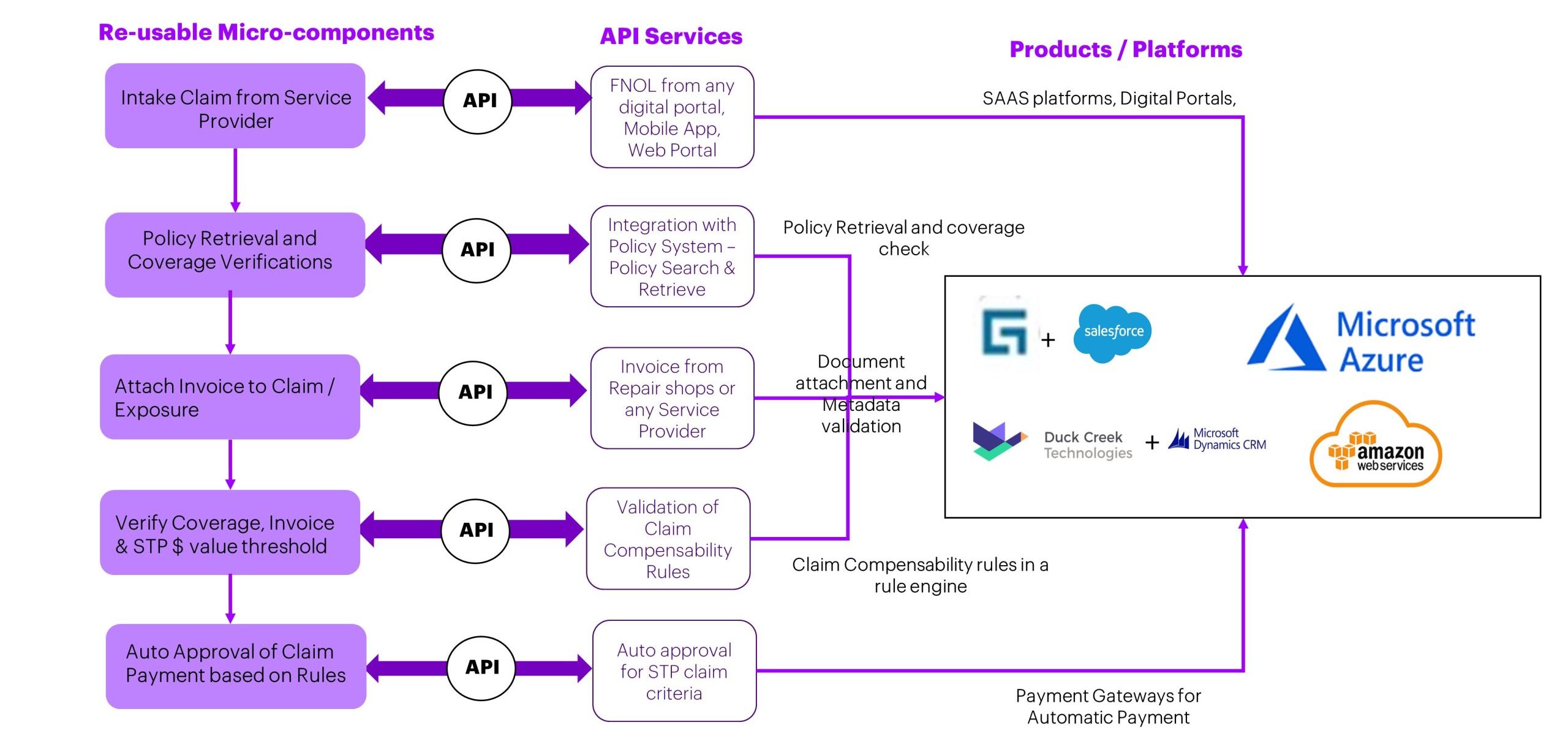

3. Transformer les sinistres grâce à la composabilité : des solutions de sinistres rigides aux solutions dynamiques

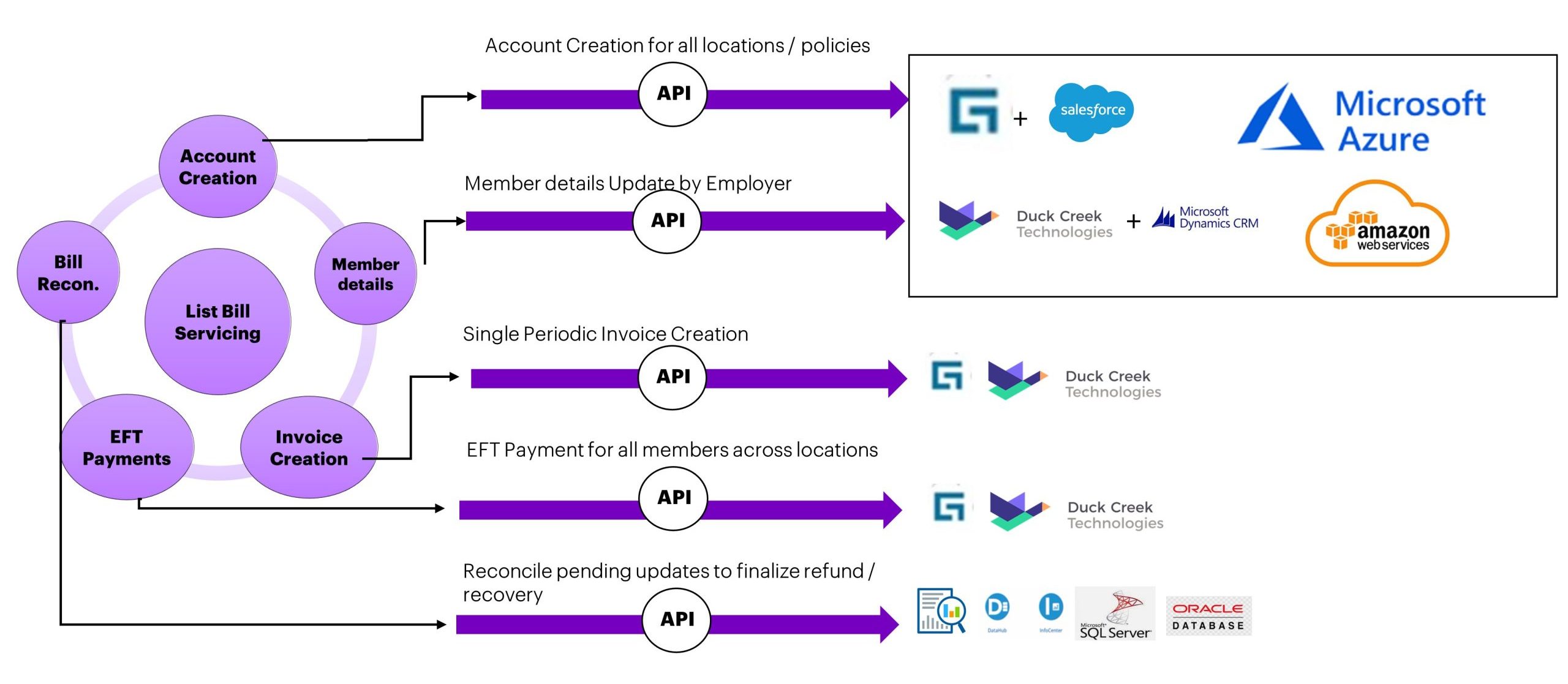

Le traitement des réclamations implique quatre modules de haut niveau : premier avis de perte (FNOL), gestion, finances et clôture de la réclamation. Le processus FNOL comporte des services de niveau micro qui peuvent être désagrégés en services individuels d’interface de programmation d’application (API) vers des systèmes internes et externes et répertoriés en tant que micro-composants désagrégés. Dans un modèle économique composable, ces composants désagrégés peuvent être regroupés pour créer des modules dynamiques.

Voir l’image agrandie

4. Traitement simple (STP) des réclamations : des longs processus d’examen à l’approbation automatique basée sur l’API

Les réclamations STP (Straight-Through Processing) font référence à des réclamations volumineuses et de faible valeur qui peuvent être payées immédiatement sans processus de décision détaillé. Dans ce cas, différentes API sont utilisées pour les processus suivants : partir d’une base de prise en charge des sinistres ; recherche politique et relance ; joindre une facture d’accident en envoyant automatiquement des factures comportant le numéro du véhicule ou de l’accident ; vérifiez la couverture pour obtenir des détails spécifiques sur la facture ; et vérifiez si le montant de la facture est inférieur au seuil STP (par exemple 350 $) défini par une compagnie d’assurance. Sur la base du résultat de tous ces processus API, les paiements des sinistres peuvent être automatiquement approuvés et le montant est immédiatement versé à l’assuré. Ceux-ci peuvent être utilisés pour les réclamations automobiles « verre uniquement », ainsi que pour les blessures médicales à faible coût.

Voir l’image agrandie

5. Simplifiez le monolithe : d’une infrastructure existante à grande échelle à une approche agile et modulaire

Dans les conversations actuelles avec les clients, nous recommandons la simplification des structures monolithiques pour la mise en œuvre réussie d’une architecture composable. Il s’agit du processus de démantèlement progressif de l’infrastructure actuelle et de sa reconstruction plus efficace. La simplification monolithique permet de minimiser les risques lorsqu’un client dispose d’une application monolithique active qui prend en charge l’entreprise et fait l’objet d’améliorations continues.

Une fois que nous avons déterminé que la conception composable peut être appliquée, nous l’abordons en trois phases : comprendre le défi, évaluer l’action nécessaire et mettre en œuvre la solution. En suivant cette approche initiale, vous pouvez créer une liste de contrôle supplémentaire de composants pour classer les expériences monolithiques.

Contactez-nous pour découvrir comment il peut être utilisé pour simplifier et développer votre activité d’assurance. Réinvention totale de l’entreprise.