pidjoé

introduction

Duc Énergie (NYSE : DUC) est un important fournisseur d’énergie basé en Caroline du Nord et est désormais entièrement réglementé par la FERC et d’autres organismes de réglementation. La société comprend deux secteurs isolables distincts : Services publics et infrastructures d’électricité (EU&I) et Services publics de gaz et Infrastructures (GU&I). Le secteur EU&I fournit des services électriques au détail tels que la production, le transport, la distribution et la vente d’électricité à environ 8,2 millions de personnes dans le sud-est et le Midwest des États-Unis. De plus, GU&I est responsable de la distribution du gaz naturel aux clients de détail en Caroline du Nord et du Sud, au Tennessee, en Ohio et au Kentucky. Dans cette analyse approfondie, j’étudie les perspectives financières et commerciales de Duke Energy afin de donner un aperçu de la trajectoire de croissance de l’entreprise.

Perspectives commerciales de Duke Energy

Duke Energy possède l’un des systèmes d’exploitation les plus diversifiés de ce secteur, ce qui aide l’entreprise à atténuer ses risques. risques opérationnels tout en générant des bénéfices diversifiés. Ce faisant, ils envisagent de réduire de 50 % les leurs émission de carbone d’ici 2030, 80 % d’ici 2040 et zéro émission nette d’ici 2050. De plus, la direction s’est fixé pour objectif de réduire la part du charbon à moins de 5 % de la production totale d’ici 2030 et de l’éliminer complètement d’ici 2035. Il convient de souligner qu’ils ne peuvent pas atteindre leur objectif sans carbone sans l’énergie nucléaire, qui représente environ 80 % de l’énergie sans carbone générée. En outre, ils ont progressé auprès du Département américain de l’énergie (DOE) pour identifier les opportunités de crédit grâce à leur progression vers des plateformes d’énergies renouvelables. Par exemple, l’entreprise a achevé son programme d’un milliard de dollars visant à produire 700 mégawatts d’énergie solaire en Floride en 2022 et prévoit de dépenser plus d’un milliard de dollars dans le programme Clean Energy Connection pour produire 750 mégawatts supplémentaires d’ici la fin de 2024.

La direction a réitéré la sienne guide à un taux de croissance des bénéfices de 5 à 7 %. En outre, il convient de mentionner que Duke Energy a annoncé qu’elle deviendra une entreprise entièrement réglementée d’ici la fin de cette année, stimulant ainsi sa croissance dans les années à venir en investissant dans l’énergie propre. À cet égard, ils ont pour objectif à long terme de devenir la plus grande entreprise de transition énergétique dans ce secteur. Ce qui ressort clairement du parcours de recherche de Duke Energy, c’est que la transition de l’entreprise vers une société entièrement réglementée, ainsi que son plan de croissance ambitieux, offrent une valeur fiable et durable pour l’avenir, malgré la lenteur du processus. À cet égard, la direction a commenté :

« Plus tard cette année, nous lancerons le processus CPCN en Caroline du Nord pour la production de gaz de remplacement. Dans le même temps, l’approvisionnement solaire se poursuivra sur une base annuelle. En fait, notre approvisionnement solaire pour 2022 a été récemment finalisé, avec près de 1 000 mégawatts à produire. produire, mis en service d’ici 2027. Et notre appel d’offres solaire pour 2023 ciblant 1 400 mégawatts a été récemment approuvé par le NCUC, les offres devant être reçues d’ici la fin de l’année.

Perspectives financières de Duke Energy

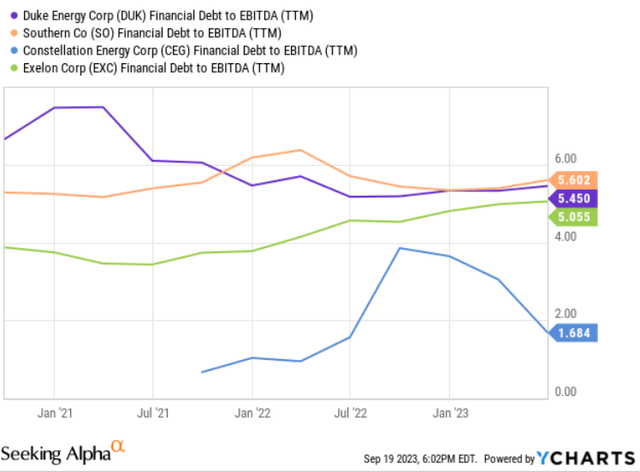

La nature des services publics est d’avoir des niveaux d’endettement net élevés en raison de dépenses en capital et d’investissements en infrastructures élevés. Concernant la solidité du bilan de Duke Energy, il convient de souligner que la direction est disposée à récupérer environ 1,7 milliard de dollars en coûts de carburant reportés d’ici la fin de 2023. Par conséquent, le solde du carburant reporté devrait atteindre la moyenne historique d’ici la fin de 2024. par conséquent, la direction s’attend à voir une plus grande solidité de son bilan au cours de la prochaine année. Comme le montre la figure 1, le ratio dette/EBITDA de Duke Energy en TTM est de 5,4x, ce qui est presque le plus élevé parmi ses pairs après celui de Southern (SO) de 5,6x.

Figure 1 – Ratio dette DUK/EBITDA par rapport aux concurrents.

Graphiques Y

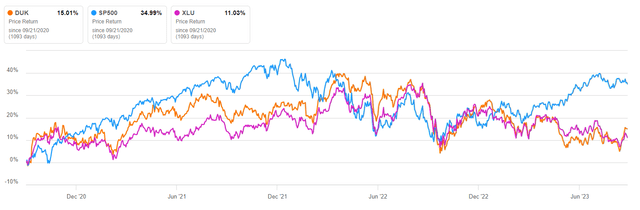

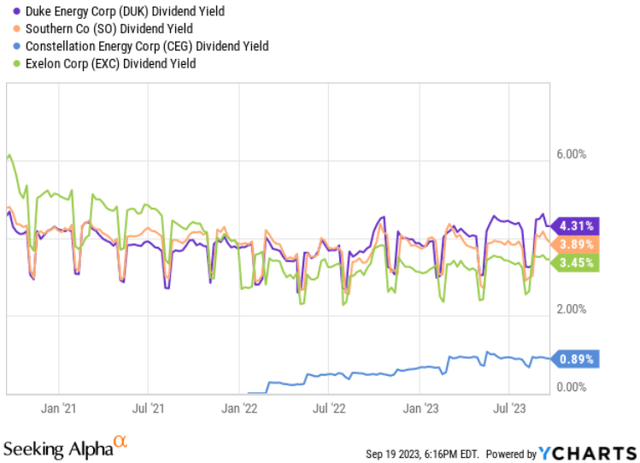

De plus, la comparaison des performances de Duke Energy au cours des dernières années avec celles de l’indice S&P 500 et de ses concurrents du secteur des services publics (XLU) montre que la société a sous-performé le S&P 500 bien qu’elle soit presque à égalité avec ses concurrents des services publics (Figure 2). En outre, il convient de mentionner que DUK offre un niveau de rendement en dividende très sain de 4,3 %, ce qui est le niveau le plus élevé parmi ses concurrents (voir figure 3).

Figure 2-

À la recherche de l’Alpha

Figure 3-

Graphiques Y

Valorisation de l’action Duke Energy

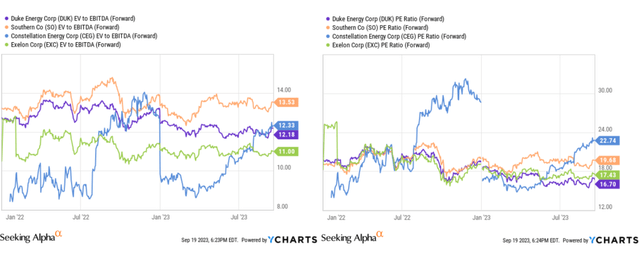

Les mesures de valorisation prospectives de DUK indiquent que la performance de la société est saine et sous-évaluée par rapport à ses pairs. Dans le détail, après qu’Exelon (EXC) ait déclaré un EV-EBITDA de 11x, DUK a le record le plus bas de 12x. En outre, le ratio PE à terme de la société est au niveau le plus bas de 16,7x par rapport à ses pairs, tandis que Constellation Energy (CEG) a atteint le niveau le plus élevé de 22,7x (voir Figure 4). Dans l’ensemble, même si Duke Energy est une société à faible croissance des dividendes et n’est donc pas un investissement destiné à nous protéger dans la période actuelle de forte inflation, ses mesures de valorisation indiquent que la société est sous-évaluée par rapport à ses pairs.

Figure 4 – Paramètres d’évaluation DUK par rapport à ses concurrents

Graphiques Y

Conclusion

Duke Energy opère dans des régions à population croissante, la direction s’attend donc à une demande accrue des clients dans les années à venir. De plus, le recours aux crédits d’impôt IRA a permis à l’entreprise de réduire les coûts pour les clients, et un financement fédéral supplémentaire permettra de développer de nouveaux actifs et de stimuler le développement économique. Globalement, par rapport à ses concurrents, DUK offre le rendement en dividende le plus élevé de 4,3 %, ce qui est très bon dans le secteur des services publics, alors qu’il a été sous-évalué par rapport à ses concurrents. En fin de compte, je pense qu’une note d’achat est appropriée pour l’action DUK.