On a beaucoup parlé ces derniers temps du manque d’accessibilité financière, voire d’une potentielle bulle immobilière.

Et ce n’est pas une surprise, compte tenu du choc massif provoqué par le quasi-triplement des taux hypothécaires en seulement un an et demi.

Le taux fixe à 30 ans pourrait se situer dans la fourchette des 3, peut-être même dans les plus hauts début 2022, et est plus proche de 7 % aujourd’hui.

Dans le même temps, les prix de l’immobilier n’ont pas baissé, malgré un ralentissement du taux d’appréciation.

Dans l’ensemble, cela a mis le marché immobilier à genoux et a mis de nombreux acheteurs potentiels sur la touche. Mais ceux qui vendent continuent de récolter d’énormes profits.

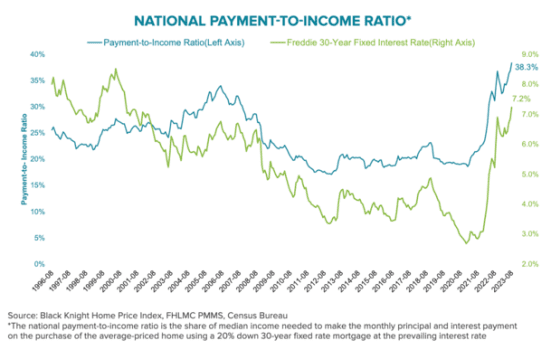

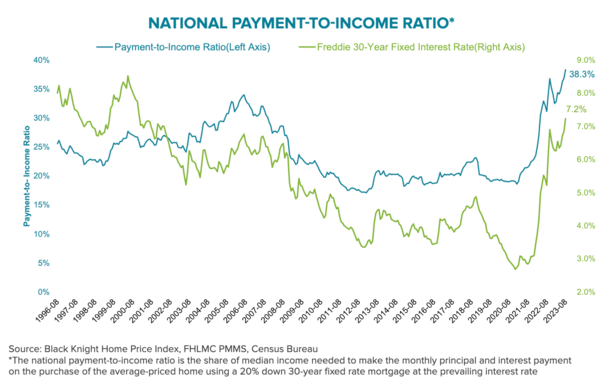

L’achat d’une maison est le moins abordable depuis 1984

Vous vous souvenez de ces taux hypothécaires dans les années 1980 qui étaient à deux chiffres ? Eh bien, les taux hypothécaires actuels sont loin d’être pareils.

Cependant, en raison de la flambée des prix de l’immobilier et des taux d’intérêt élevés, l’achat d’une maison est le moins abordable depuis 1984.

C’est vrai, la situation n’a pas été aussi grave depuis environ 40 ans, ce qui montre à quel point ce marché immobilier est devenu difficile.

Pour Black Knight, c’est Maintenant Il faut 38,3 % du revenu médian des ménages pour effectuer un versement hypothécaire mensuel sur une maison de prix moyen.

En utilisant la moyenne de Freddie Mac de 7,23 % pour une hypothèque fixe conforme sur 30 ans au 24 août, le paiement mensuel du capital et des intérêts est passé à 2 423 $.

Et cela suppose que l’acheteur arrive avec un acompte de 20 %, alors qu’en réalité de nombreux emprunteurs ne peuvent réunir que 3 à 5 %.

Au point de devenir une bulle, il faudra travailler dur pour ramener l’accessibilité financière à sa moyenne des 25 dernières années.

Nous parlons d’une combinaison d’une baisse d’environ 27 % des prix des logements, d’une réduction de plus de 4 % des taux hypothécaires sur 30 ans ou d’une énorme augmentation de 60 % du ménage moyen.

Selon vous, laquelle de ces trois situations est la plus susceptible de se produire ? Probablement rien de tout cela, à moins d’un autre krach immobilier massif.

Mais une combinaison des deux premiers est raisonnable, qu’il s’agisse d’une baisse de 10 % des prix des maisons et d’une baisse de 2 % des taux hypothécaires. Ou une autre combinaison.

Il n’est pas certain que les salaires s’amélioreront beaucoup à partir de maintenant, et certainement pas près de 60 %.

À titre de comparaison, la dernière fois que l’abordabilité du logement était aussi mauvaise, le taux fixe sur 30 ans était en moyenne d’environ 13,2 %.

Cela signifie que la croissance des prix de l’immobilier a largement dépassé la croissance des salaires, ce qui nécessite essentiellement des taux d’intérêt bas pour combler l’écart.

Malgré cela, les vendeurs de maisons accumulent d’énormes gains, grâce à l’appréciation à deux chiffres des prix de l’immobilier ces dernières années.

Les quelques vendeurs de maisons récoltent de gros bénéfices

nageoire rouge signalé aujourd’hui, 97 % des vendeurs de maisons ont vendu avec profit au cours des trois mois se terminant le 31 juillet.

Et la propriété typique vendue s’est très bien comportée 78,4 % de plus que ce que le vendeur a payéou 203 232 $.

Même s’il existe un grave manque d’accessibilité financière sur le marché immobilier actuel, il semble y avoir une pénurie encore plus grande de logements à acheter.

Par conséquent, les prix de l’immobilier restent de plus en plus élevés, permettant aux quelques vendeurs de réaliser de bons bénéfices.

La plupart des vendeurs ont acheté leur maison bien avant que la valeur de l’immobilier ne monte en flèche, ce qui permet de réaliser assez facilement un bénéfice à six chiffres.

San Jose est en tête du pays en matière de gain en capital moyen, avec un montant stupéfiant de 755 000 $. Il est également 108,6 % plus élevé que ce que le vendeur a payé.

San Francisco n’est pas loin derrière avec respectivement 625 500 $ et 70,5 %, suivie d’Anaheim avec 470 000 $ et 88,7 %.

Même Détroit, qui se classe dernière en termes de revenus en dollars parmi les 50 régions métropolitaines analysées, a déclaré un gain en capital moyen de 80 500 $.

En termes de pourcentage de gains, Fort Lauderdale arrive en tête de liste avec une augmentation de capital de 122,2 %, suivie de San Jose et de Miami.

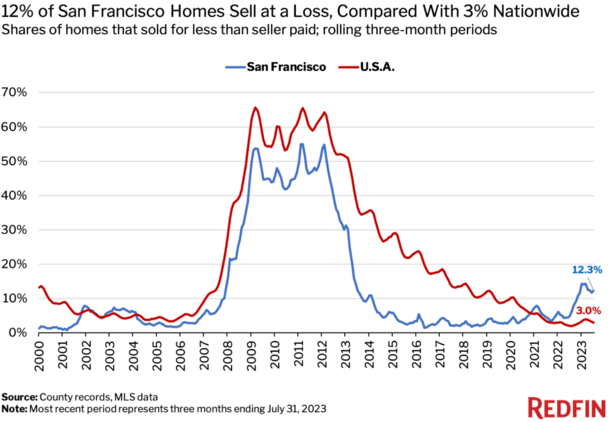

Certains vendeurs de maisons perdent de l’argent, notamment à San Francisco

Alors que la plupart des vendeurs se comportent comme des bandits, Redfin a remarqué que certains vendeurs de maisons se séparent de leurs propriétés à perte.

Cela est particulièrement vrai à San Francisco, qui a été aux prises avec une baisse de la valeur de l’immobilier et des licenciements dans le secteur technologique.

Le prix de vente médian des maisons à San Francisco a chuté d’un record de 13,3 % sur un an entre avril 2022 et avril 2023, soit plus du triple de la baisse nationale de 4,2 % à cette époque.

Mais les prix n’ont baissé que de 4,3 % sur un an en juillet, un peu plus près du gain national de 1,6 %.

Cela peut expliquer pourquoi 12 % des vendeurs de maisons à San Francisco ont vendu à perte au cours des trois mois terminés le 31 juillet.

En d’autres termes, une maison sur huit vendue au cours de cette période s’est vendue à un prix inférieur à ce que le vendeur avait payé.

ET le vendeur typique a vendu environ 100 000 $ de moins que ce qu’il a payéégalant New York pour la plus grande perte moyenne en dollars.

À l’échelle nationale, le propriétaire typique qui a vendu à perte n’a vendu que 35 538 $ de moins que ce qu’il avait payé.

Les autres grandes métropoles qui présentaient un pourcentage élevé de vendeurs perdants comprennent Détroit (6,9 %), Chicago (6,5 %), New York (5,9 %) et Cleveland (5,8 %).

Un agent de Redfin Premier a déclaré que certains condos de la Bay Area se vendent à des prix d’achat inférieurs aux prix de 2018/2019, car les déplacements vers le centre-ville de San Francisco ne sont plus « une chose ».

Pendant ce temps, un agent de Boise a déclaré que certains clients devront vendre avec une perte de 100 000 $ à leur retour à Seattle, car le travail à domicile (WFH) est terminé et ils ont récemment acheté des propriétés.

Mais le prix de telles transactions est généralement supérieur à 750 000 dollars, ce qui n’est probablement pas le prix d’une maison typique dans cette partie de l’Idaho.

Et comme vous pouvez le voir sur le graphique ci-dessus, très peu de maisons se vendent à un prix inférieur à ce que le vendeur a initialement payé.

Ainsi, avant de nous enthousiasmer face à une nouvelle vague de ventes à découvert, comme celle observée au début des années 2000, nous souhaiterions peut-être modérer nos attentes.

Bien entendu, les conditions du marché peuvent évoluer rapidement. Par exemple, il y a un an, seulement 0,2 % des maisons d’Austin se vendaient à perte, contre 3 % au cours de la même période cette année.

Austin avait la part la plus faible des ventes de maisons, manquant les 50 principales zones métropolitaines. Ce n’est plus le cas.