Sankaï

Écrit par Nick Ackerman.

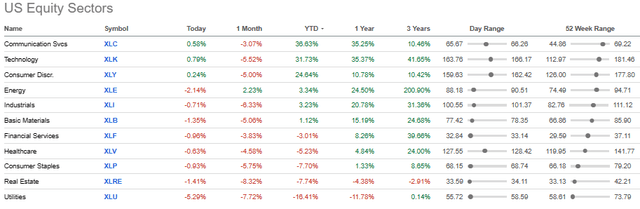

Les sociétés de placement immobilier (« REIT ») ont été durement touchées par la hausse des rendements alors que la Fed a augmenté ses taux d’intérêt. De plus, les entreprises de services publics sont concernées par la même chose. En fait, les services publics sont le secteur le moins performant sur une base annuelle. base par une large marge. D’autres secteurs défensifs, tels que les biens de consommation de base et la santé, ne semblent pas non plus particulièrement sains cette année.

Des orientations plus souples de NextEra Energy (NEE) ont plongé le secteur dans une spirale descendante qui, combinée à la hausse des taux sans risque, pousse le secteur à une baisse significative ces derniers temps.

Performance du secteur boursier américain (À la recherche d’Alpha)

Outre le fait que les rendements du Trésor sans risque deviennent des alternatives plus attractives aux actifs actions plus risqués, les REIT et les services publics sont également des opérations commerciales qui reposent généralement sur la dette. L’une des principales formes de croissance des REIT passe par le financement de nouveaux projets ou d’acquisitions. accroître leurs revenus. Les services publics sont confrontés à de lourdes exigences en matière de CAPEX, car les infrastructures nécessitent une énorme quantité de matériaux et de main d’œuvre pour construire et maintenir des services fiables pour les clients.

Des taux d’intérêt plus bas pourraient certainement être un avantage, mais cela dépend aussi des circonstances dans lesquelles la Fed devrait réduire les taux d’intérêt. D’un autre côté, même si les taux restent là où ils sont et que nous sommes jugés proches des taux d’intérêt maximaux fixés par la Fed, on pourrait également s’attendre à une certaine stabilisation dans ces secteurs. Par conséquent, je ne pense pas que nous devrons nécessairement attendre une ou deux prochaines hausses de taux de la Fed pour tenter d’atteindre le plancher absolu. L’investissement est un jeu à long terme sur de nombreuses années, vous n’essayez généralement pas de chronométrer le marché d’un mois à l’autre.

Cela dit, il existe de nombreux noms pour les investisseurs en dividendes qui recherchent des rendements attrayants et souhaitent une certaine croissance des dividendes à l’avenir pour les investisseurs à long terme. Deux noms qui semblent intéressants et qui, à mon avis, méritent l’attention des investisseurs sont NNN REIT (NNN) et WEC Energy Group (WEC).

FPI NNN

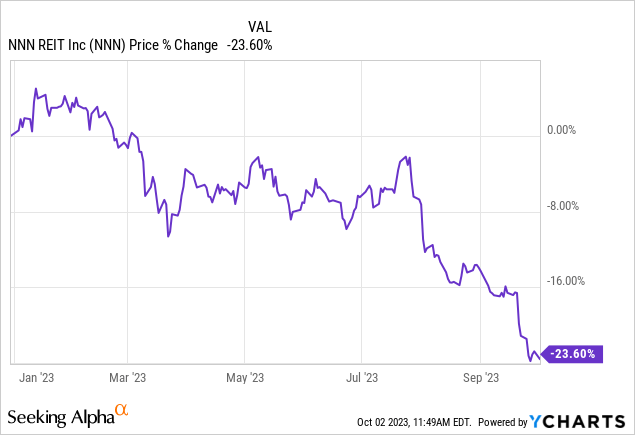

NNN REIT était auparavant National Retail Properties, mais a changé de nom plus tôt cette année. Malheureusement, le changement de nom n’a pas contribué à ralentir la baisse du cours de l’action du FPI. Les actions sont désormais en baisse de près de 24 % sur une base annuelle.

NNN détient un panier d’immeubles commerciaux loués nets à locataire unique avec un niveau d’occupation élevé de 99,4 % à leur dernière mise à jour. Cela concerne 3 479 propriétés dans 49 États différents. Pour des mesures de diversification supplémentaires, le FPI répertorie plus de 385 locataires commerciaux nationaux et régionaux différents, de sorte qu’ils sont exposés à un panier diversifié de locataires commerciaux. Cependant, il convient de noter que les 25 premiers représentent environ 55 % de leurs locations.

Ils ne sont certainement pas étrangers aux différentes conditions économiques puisqu’ils peuvent se targuer d’un historique de 39 ans, dont 34 ont vu des augmentations consécutives de dividendes. De plus, ils ont noté un faible taux d’emploi depuis 20 ans, de seulement 96,4 %. C’est prometteur, étant donné que la plupart des économistes s’attendent à une sorte de récession vers 2024, voire fin 2023.

Ainsi, une récession, l’une des raisons pour lesquelles nous nous attendons à une baisse potentielle des taux d’intérêt de la Fed au cours des deux prochaines années, est de contribuer à soulager la pression sur les REIT et les services publics.

Bien entendu, le contre-argument est que l’environnement opérationnel plus difficile pourrait alors devenir le nouvel obstacle. Ainsi, voir des données qui suggèrent un solide historique, même dans les événements du cygne noir, est quelque peu réconfortant. C’est impossible à prévoir, mais cela dépend plus ou moins de la profondeur de la récession au moment où elle surviendra et de l’ampleur des dégâts qui pourraient en résulter. Une récession légère ou légère pourrait exercer une pression limitée sur les types de locataires auxquels NNN loue, mais une récession plus profonde et plus prolongée serait certainement néfaste.

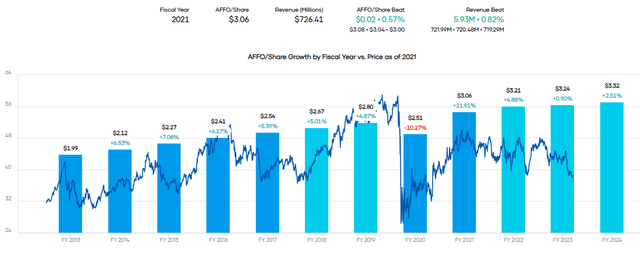

En termes de croissance future, NNN devrait générer une croissance positive des AFFO dans les années à venir. Ce n’est certainement pas le nom le plus excitant, mais il pourrait être considéré comme l’un de ses attraits particuliers. La société a également souvent réussi à dépasser ses bénéfices ces dernières années, avec 9 des 10 derniers chiffres FFO trimestriels dépassant les chiffres des analystes. Le dernier trimestre a été le seul facteur négatif dans cette tendance car il n’a répondu qu’aux attentes.

Estimations des bénéfices passés et futurs de NNN (Aperçu du portefeuille)

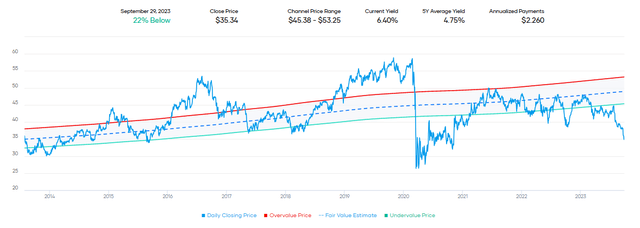

Compte tenu de la nature plus terne mais constante des bénéfices de NNN, on pourrait s’attendre à ce qu’un rendement plus élevé soit approprié. Pour l’essentiel, c’est à peu près ce qui s’est produit au cours de la vie de ce FPI. Cependant, avec cette forte liquidation, le rendement approche désormais les 6,5 %, bien au-dessus de sa moyenne historique. Une partie de cette évolution est largement méritée puisque le taux sans risque a évidemment également augmenté. Cependant, c’est là que peut se présenter l’opportunité à long terme d’être récompensé par une croissance future et si/quand les rendements diminuent.

Fourchette de dividendes à la juste valeur NNN (Aperçu du portefeuille)

Ce dividende a été constant en termes de croissance consécutive, comme nous l’avons noté ci-dessus, avec 34 années d’augmentation consécutives. Sur la base des estimations de bénéfices pour l’année prochaine et de l’augmentation du dividende récemment annoncée, le taux de distribution à terme d’AFFO est d’environ 70 %. Cela laisse une grande marge de manœuvre pour de nouvelles augmentations à l’avenir et une certaine marge si les bénéfices devaient être touchés lors de la prochaine récession.

Historique des dividendes NNN (À la recherche d’Alpha)

Groupe Énergie WEC

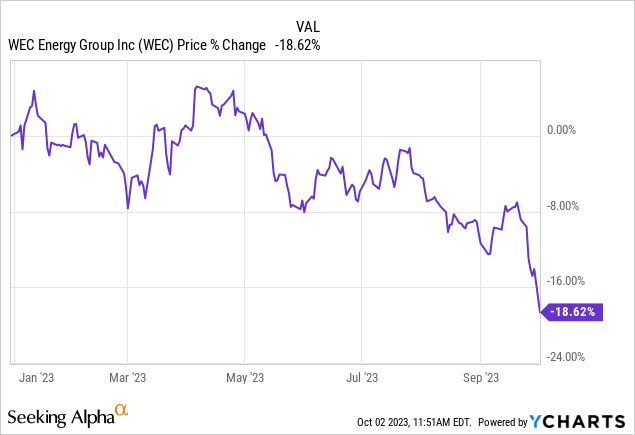

Un autre nom qui a été plus durement touché récemment est WEC Energy Group. Les actions n’ont baissé que d’environ 18,5 % cette année. La majeure partie de cela s’est produite au cours des derniers jours, depuis que NEE a annoncé des perspectives faibles, son rendement réduisant de moitié les attentes en matière de croissance des distributions. Malheureusement pour moi, j’avais vendu des puts à 75 $ juste avant ce dernier krach. La probabilité d’affectation était de 2 % avant l’annonce du NEE.

Il n’y a pas de surprise ici puisque le thème de la couverture NNN et WEC est dû à sa sensibilité aux tarifs. L’annonce de NEE constituait davantage un aveu que des taux plus élevés auraient un impact plus important sur leurs perspectives qu’ils ne voulaient probablement l’admettre. Après avoir vu les rendements sans risque franchir de nouveaux niveaux depuis octobre 2022, il est logique de constater un regain de pression ici – et nous l’avons également constaté plus largement sur le marché boursier.

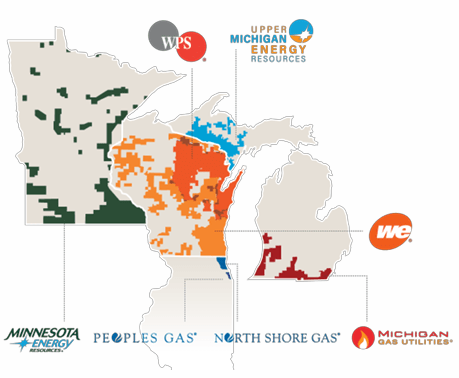

Même après une certaine reprise après les plus bas, les actions restent valorisées à un prix attractif pour un investisseur à long terme à la recherche d’un revenu solide. WEC Energy exploite plusieurs services publics sous l’égide de son groupe, desservant 4,6 millions de clients de détail avec des opérations au Minnesota, au Michigan, au Wisconsin et en Illinois.

Opérations du groupe énergétique WEC (Groupe Énergie WEC)

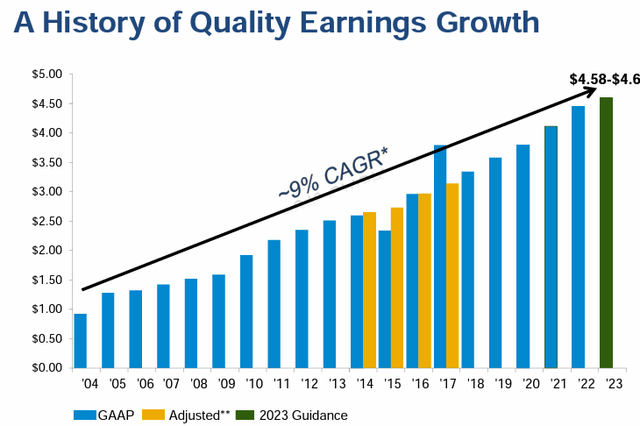

Cette société a pu générer une solide croissance des bénéfices pour ses actionnaires depuis 2004. Même pendant la crise financière mondiale, les bénéfices ont continué à augmenter.

Historique de croissance des bénéfices du WEC (Groupe Énergie WEC)

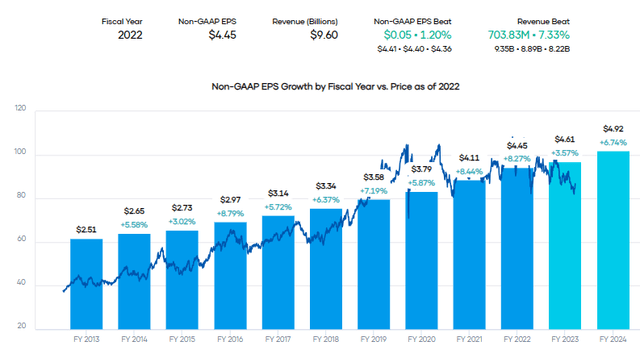

Outre les prévisions de croissance des bénéfices de l’entreprise jusqu’en 2023, celles-ci sont également soutenues par les analystes. Les directives fournies par l’entreprise sont également à prendre en compte, car elles dépassent désormais leurs directives annuelles depuis 19 ans.

Les analystes estiment que la société continuera à générer une croissance du BPA non-GAAP d’environ 4 à 7 % au cours des deux prochaines années.

Historique et prévisions des bénéfices du WEC (Aperçu du portefeuille)

Il est intéressant de noter que ce chiffre est à peine inférieur à la prévision de croissance la plus récemment réaffirmée par l’entreprise, comprise entre 6,5 et 7 %. Compte tenu de cette dynamique, ils sont véritablement prêts à dépasser les attentes des analystes. Il s’agit d’une autre caractéristique du WEC qui n’a rien de nouveau puisqu’elle l’a fait pendant 16 des 16 derniers trimestres, dépassant les attentes des analystes.

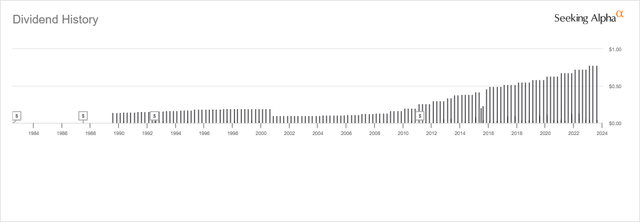

Cette entreprise offre une croissance régulière et ennuyeuse. Cette croissance s’est également traduite par un dividende en croissance constante pour les actionnaires qui peuvent être patients sur le long terme. Ils ont augmenté leurs dividendes pendant 20 années consécutives et s’attendent à ce que la croissance continue à être conforme à la croissance des bénéfices.

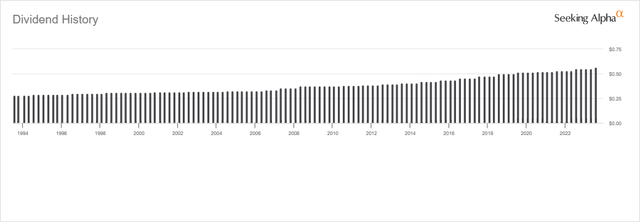

Historique des dividendes du WEC (À la recherche d’Alpha)

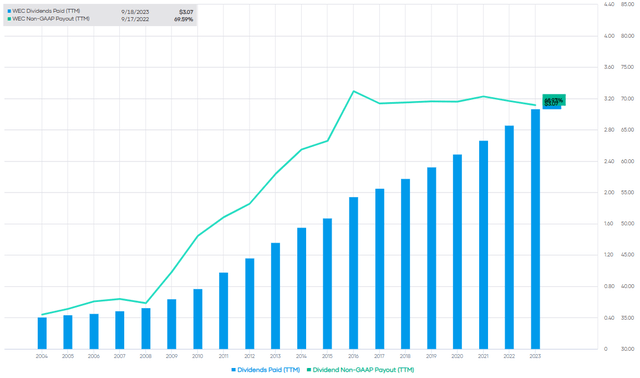

Sur la base des estimations de bénéfices futurs, nous prévoyons un ratio de distribution de 67,7 %. Ce ratio de distribution est resté assez stable depuis environ 2015. Les services publics et les REIT versent généralement une part assez importante de leurs bénéfices aux investisseurs. Il s’agit donc d’un autre cas de niveau de distribution sain avec une certaine marge pour un ralentissement potentiel.

Ratio de distribution des dividendes du WEC (Aperçu du portefeuille)

Bien entendu, en cas de ralentissement potentiel, les services publics peuvent souvent constituer le dernier mouvement défensif, ce qui pourrait constituer un avantage pour le WEC. Leurs revenus ne sont souvent pas sensiblement affectés par un ralentissement, car les consommateurs continuent de consommer de l’électricité.

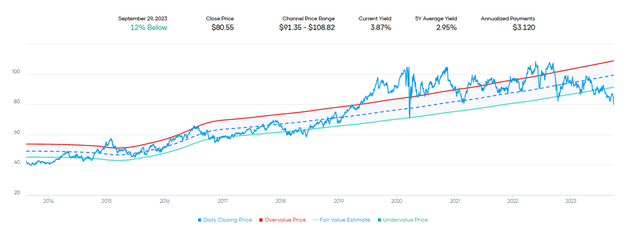

Le rendement n’est peut-être pas le plus élevé pour ce nom de service public cohérent, mais il représente toujours une entrée attrayante pour un investisseur venant d’une fourchette de rendement historique de juste valeur. Au moment d’écrire ces lignes, les actions sont encore en baisse d’environ 5 % aujourd’hui.

Fourchette de dividendes de juste valeur du WEC (Aperçu du portefeuille)

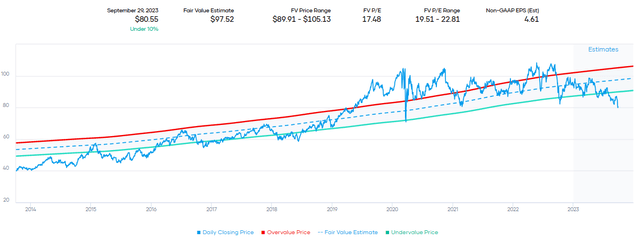

De plus, si l’on examine la fourchette P/E historique de la juste valeur, le titre semble également très attractif.

Fourchette de juste valeur du WEC (Aperçu du portefeuille)

Encore une fois, c’est similaire à ce qui a été mentionné avec NNN. Le taux sans risque est désormais nettement plus élevé, ce qui constitue l’une des principales pressions qui ont amené l’action du WEC là où elle se trouve aujourd’hui. Cependant, cela pourrait encore être un bon pari à long terme, voire à court terme, pour devenir plus défensif si vous pensez que l’économie va commencer à ralentir à partir de maintenant.